Vous aimerez peut-être aussi

- Costos por órdenes de producción y por procesosD'EverandCostos por órdenes de producción y por procesosPas encore d'évaluation

- Manual de Control ElectricoDocument113 pagesManual de Control ElectricoMalena RodriguezPas encore d'évaluation

- Costo EstandarDocument4 pagesCosto EstandarJerson Renato ChavezPas encore d'évaluation

- Informe Puesta A TierraDocument27 pagesInforme Puesta A TierraDari Xavi Toapanta100% (1)

- Módulo 5° Jaime Flores SoriaDocument23 pagesMódulo 5° Jaime Flores SoriaPaul CobeñasPas encore d'évaluation

- Presupuesto FlexibleDocument14 pagesPresupuesto FlexibleRoxana CBPas encore d'évaluation

- Costos de Empresas de Servicios PDFDocument5 pagesCostos de Empresas de Servicios PDFWilbert AñascoPas encore d'évaluation

- Unidad 4 Naturaleza e Importancia de Los CostosDocument18 pagesUnidad 4 Naturaleza e Importancia de Los CostosLuis Angel Guevara67% (3)

- 04 1132539sixfoiqafdDocument34 pages04 1132539sixfoiqafdebert javierPas encore d'évaluation

- Caso Practico Serv. Costo PDFDocument14 pagesCaso Practico Serv. Costo PDFHugoMarkozHernandezCastroPas encore d'évaluation

- Procedimiento CampamentoDocument5 pagesProcedimiento CampamentoMario TapiaPas encore d'évaluation

- Lectura Costos 1Document5 pagesLectura Costos 1LUCIA PADILLA CASTROPas encore d'évaluation

- Examen ParcialDocument5 pagesExamen ParcialJonaiker Salazar0% (2)

- l18 Sistema de Costos Por Ordenes de TrabajoDocument14 pagesl18 Sistema de Costos Por Ordenes de Trabajojuan ygredaPas encore d'évaluation

- Ciostos Por Procesos PDFDocument4 pagesCiostos Por Procesos PDFDaniel TineoPas encore d'évaluation

- 5 13622 59553Document5 pages5 13622 59553Emily Lucía JZPas encore d'évaluation

- Ejercicios de Base y Estimacion de Cif Muy Importante RevisarDocument23 pagesEjercicios de Base y Estimacion de Cif Muy Importante RevisarPedro LiraPas encore d'évaluation

- Escala SDocument24 pagesEscala SSamantha Mallerly Villalta PomaPas encore d'évaluation

- Ecuador DentalDocument23 pagesEcuador DentalNatalia Rojas33% (3)

- Niif 5 Pagina IV-8 PDFDocument14 pagesNiif 5 Pagina IV-8 PDFHector PatricioPas encore d'évaluation

- Cif 1Document14 pagesCif 1Jampier Adrian Abanto LozadaPas encore d'évaluation

- Cif Identif DistribucDocument6 pagesCif Identif DistribucEnrique Corcino BarrialPas encore d'évaluation

- 226 1 PDFDocument5 pages226 1 PDFFernanDiazPas encore d'évaluation

- Caso Comportamiento de Los CostosDocument14 pagesCaso Comportamiento de Los CostosAnita Perleche SampenPas encore d'évaluation

- Existencias en La Determinación de Los Costos de La Empresa (Parte I)Document14 pagesExistencias en La Determinación de Los Costos de La Empresa (Parte I)Kymberlin Keyko Huamani RomeroPas encore d'évaluation

- 11-12 Toma Decisiones GerencialesDocument4 pages11-12 Toma Decisiones GerencialesIrvin Luis Llave AnguloPas encore d'évaluation

- Cap 4 Costos IDocument23 pagesCap 4 Costos IfranklinPas encore d'évaluation

- U1 - S2 - El Papel Que Desempeña La Contabilidad de Costos en La EmpresaDocument14 pagesU1 - S2 - El Papel Que Desempeña La Contabilidad de Costos en La EmpresaShadi ShadiPas encore d'évaluation

- CostosDocument14 pagesCostosElvis Navarro SotoPas encore d'évaluation

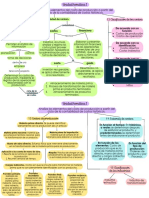

- Mapa CostosDocument2 pagesMapa CostosEmma SierraPas encore d'évaluation

- Lectura Costeo Directo y Costeo Absorbente PDFDocument12 pagesLectura Costeo Directo y Costeo Absorbente PDFELIANAPas encore d'évaluation

- Costos - Unidad 4 - CIFDocument52 pagesCostos - Unidad 4 - CIFMartina CattaneoPas encore d'évaluation

- Formato de Ordenes Por ProcesoDocument5 pagesFormato de Ordenes Por ProcesoEduardo Gustavo GutierrezPas encore d'évaluation

- 5 CifDocument20 pages5 CifIvan Alfredo Villar Valverde100% (1)

- Costos - Unidad 4 - CIFDocument52 pagesCostos - Unidad 4 - CIFMarcos A ZiniPas encore d'évaluation

- Tema 12: Ajustes Por VariaciÓn de LaDocument4 pagesTema 12: Ajustes Por VariaciÓn de LaenriquecurielarruegoPas encore d'évaluation

- AnyelaDocument18 pagesAnyelaMonica Lacuta BenitoPas encore d'évaluation

- II Unidad - Contabilidad Costo - CIF PDFDocument29 pagesII Unidad - Contabilidad Costo - CIF PDFTanjiro KamadoPas encore d'évaluation

- Auditoria de Costos de Producción PDFDocument2 pagesAuditoria de Costos de Producción PDFMizael AlbaPas encore d'évaluation

- Auditoria de Costos de Produccion PDFDocument2 pagesAuditoria de Costos de Produccion PDFLuis Hernan Aviles Saez100% (2)

- Equipo 3 - Metodos - Alternativos - de - CosteoDocument11 pagesEquipo 3 - Metodos - Alternativos - de - CosteoAdri GrisPas encore d'évaluation

- Cif - Costo Indirectos de FabricaciónDocument23 pagesCif - Costo Indirectos de FabricaciónMarco Leyton RuestaPas encore d'évaluation

- CIF ConceptosDocument8 pagesCIF ConceptosJOSELYN LISSETH TENE MERAPas encore d'évaluation

- 00 Prueba Final Contabilidad de Costo Modulo No. 1 Virtual 4Document4 pages00 Prueba Final Contabilidad de Costo Modulo No. 1 Virtual 4Juan Carlos Mateo PeñaPas encore d'évaluation

- Sector PesqueroDocument138 pagesSector PesqueroCULLANCO HUARACA FIORELLA MARISOLPas encore d'évaluation

- Sistema Órdenes de Producción de DepartamentosDocument16 pagesSistema Órdenes de Producción de DepartamentosSebas YarPas encore d'évaluation

- TGrupal S-2-2. Costos IndirectosDocument20 pagesTGrupal S-2-2. Costos IndirectosEstefany Villavicencio AlvarezPas encore d'évaluation

- Capitulo 5 PresupuestoDocument21 pagesCapitulo 5 Presupuesto7 SPORTSPas encore d'évaluation

- 05 - UNIDAD V - SISTEMAS de COSTOS - Costos Indirectos de ProduccionDocument34 pages05 - UNIDAD V - SISTEMAS de COSTOS - Costos Indirectos de ProduccionImpresiones 3dPas encore d'évaluation

- Unidad II Costos de ProducciónDocument29 pagesUnidad II Costos de Produccióneduardo rivasPas encore d'évaluation

- Cuadro SinopticoDocument1 pageCuadro SinopticoAndres Rico FontalvoPas encore d'évaluation

- Guia - PanaderiaDocument4 pagesGuia - PanaderiaaylPas encore d'évaluation

- Mapa Mental Sistemas de CosteoDocument1 pageMapa Mental Sistemas de CosteoYesica Juliana Grajales GilPas encore d'évaluation

- Actividad 2 COSTOSDocument4 pagesActividad 2 COSTOSLaura CaicedoPas encore d'évaluation

- IV Unidad - Ana Zambrano-Contabilidad de Costos IIDocument14 pagesIV Unidad - Ana Zambrano-Contabilidad de Costos IImichel ZambranoPas encore d'évaluation

- Costos ElementosDocument58 pagesCostos Elementosandres HSPas encore d'évaluation

- Costos Actividad 2Document4 pagesCostos Actividad 2Cristian QuinteroPas encore d'évaluation

- ClaroDocument4 pagesClaroJUAN JOSEPas encore d'évaluation

- Tratamiento de Los Costos Indirectos de FabricacionDocument19 pagesTratamiento de Los Costos Indirectos de FabricacionAnie FuelPas encore d'évaluation

- Costos Indirectos e FabricaciónDocument27 pagesCostos Indirectos e FabricaciónCoronado .Pas encore d'évaluation

- Tema 5 Parte I Estudio y Control de Los CifDocument5 pagesTema 5 Parte I Estudio y Control de Los CifMiguel Angel Maldonado GuarachiPas encore d'évaluation

- Costos Basicos para Una EmpresaDocument5 pagesCostos Basicos para Una EmpresaEli BarrientosPas encore d'évaluation

- Costos Indirectos de FabricacionDocument26 pagesCostos Indirectos de FabricacionPercy GutierrezPas encore d'évaluation

- Costos Indirectos de FabricaciónDocument11 pagesCostos Indirectos de FabricaciónGloria Yuliza Ariza SanchezPas encore d'évaluation

- GUIA No 26 Taller Práctico INTRODUCCION A LOS COSTOSDocument4 pagesGUIA No 26 Taller Práctico INTRODUCCION A LOS COSTOSPaola ArevaloPas encore d'évaluation

- D - Semana 04 2022b - Costos Indirectos de Fabricacion (Gif)Document46 pagesD - Semana 04 2022b - Costos Indirectos de Fabricacion (Gif)JAHIRO ALEXANDER BAUTISTA GARCÍAPas encore d'évaluation

- Actualidad Empresarial IV Area ContabiliDocument14 pagesActualidad Empresarial IV Area ContabilihollidayPas encore d'évaluation

- 04 1159612foojrwwdpxDocument61 pages04 1159612foojrwwdpxebert javierPas encore d'évaluation

- 04 1138285sqptsnenltDocument58 pages04 1138285sqptsnenltebert javierPas encore d'évaluation

- 04 1156973flccmvjlkmDocument28 pages04 1156973flccmvjlkmebert javierPas encore d'évaluation

- 04 1138279zuwrwkoichDocument69 pages04 1138279zuwrwkoichebert javierPas encore d'évaluation

- Periodo Académico: Semestre: Unidad: 2021-II X I: 5/11/2021 Dra. Carmen Navarro de Bernaola 1Document21 pagesPeriodo Académico: Semestre: Unidad: 2021-II X I: 5/11/2021 Dra. Carmen Navarro de Bernaola 1ebert javierPas encore d'évaluation

- Sem 8y9Document27 pagesSem 8y9ebert javierPas encore d'évaluation

- Sem.5, 6y7Document25 pagesSem.5, 6y7ebert javierPas encore d'évaluation

- 04 1140878epoudrvwrvDocument21 pages04 1140878epoudrvwrvebert javierPas encore d'évaluation

- 04 1147587brhnjgpbspDocument16 pages04 1147587brhnjgpbspebert javierPas encore d'évaluation

- 04 1124231qftxsmxsuaDocument26 pages04 1124231qftxsmxsuaebert javierPas encore d'évaluation

- Cómo Analizar Una Infografía Sobre La Contaminación AmbientalDocument3 pagesCómo Analizar Una Infografía Sobre La Contaminación Ambientalebert javierPas encore d'évaluation

- 03 1133083tyuevxkcygDocument30 pages03 1133083tyuevxkcygebert javierPas encore d'évaluation

- 04 1126078ibschxfxhbDocument25 pages04 1126078ibschxfxhbebert javierPas encore d'évaluation

- 04 1148875lznbarkxijDocument29 pages04 1148875lznbarkxijebert javierPas encore d'évaluation

- CC - SS. 4° Experiencia de Aprendizaje 4 ActividadDocument6 pagesCC - SS. 4° Experiencia de Aprendizaje 4 Actividadebert javierPas encore d'évaluation

- 2018-1 Guia1. Manejo de Instrumentos de MediciónDocument3 pages2018-1 Guia1. Manejo de Instrumentos de MediciónMiguel Angel Muñoz NopePas encore d'évaluation

- Informatica Sesión 2Document58 pagesInformatica Sesión 2Albert Braun Rodriguez AlegriaPas encore d'évaluation

- Academia Mexicana de Derechos HumanosDocument2 pagesAcademia Mexicana de Derechos HumanosAndrés ArellanoPas encore d'évaluation

- Actividad de SismoDocument5 pagesActividad de SismoTania Peña GarciaPas encore d'évaluation

- MicrobiologiaDocument6 pagesMicrobiologiayannsi murilloPas encore d'évaluation

- La Lengua y Sus VariedadesDocument5 pagesLa Lengua y Sus VariedadesPeachmi MCPas encore d'évaluation

- Actividades Extraescolares - B1 Inglés PDFDocument2 pagesActividades Extraescolares - B1 Inglés PDFNatalia Sánchez MorenoPas encore d'évaluation

- Tradiciones Culturales.: Las Tradiciones de JuchitánDocument3 pagesTradiciones Culturales.: Las Tradiciones de JuchitánYo SPas encore d'évaluation

- La Pobre AnastasiaDocument22 pagesLa Pobre AnastasiaAnita Pérez0% (1)

- Actividad 3 Unidad 5Document20 pagesActividad 3 Unidad 5Mayelyn GuzmanPas encore d'évaluation

- El Problema Del Aseguramiento Del EstatusDocument2 pagesEl Problema Del Aseguramiento Del EstatusGustavo Rodríguez GarcíaPas encore d'évaluation

- Primer Exanen Conformado de Metales 2013 - 2Document9 pagesPrimer Exanen Conformado de Metales 2013 - 2Micky UltPas encore d'évaluation

- Trabajo Lluvia de IdeasDocument1 pageTrabajo Lluvia de IdeasHugo Anthony Barragan CRPas encore d'évaluation

- INSTRUCCIONES PARA ELABORAR ADOBES Y REPELLOS - Hábitat y Desarrollo PDFDocument12 pagesINSTRUCCIONES PARA ELABORAR ADOBES Y REPELLOS - Hábitat y Desarrollo PDFPatricia PerronePas encore d'évaluation

- BARRENADODocument7 pagesBARRENADODavid PichogagónPas encore d'évaluation

- Ing Servicios Introd Feb 2011Document80 pagesIng Servicios Introd Feb 2011Uriel KobayashiPas encore d'évaluation

- Tarea GRHDocument2 pagesTarea GRHAdrian Tello OrellanaPas encore d'évaluation

- El Comportamiento Social de Los Animales DomésticosDocument4 pagesEl Comportamiento Social de Los Animales DomésticosAyrton Gómez NúñezPas encore d'évaluation

- Diseño Base de Datos (Calzados)Document8 pagesDiseño Base de Datos (Calzados)henry_mi429Pas encore d'évaluation

- Sonido Escenico Excerpt 2paginasDocument9 pagesSonido Escenico Excerpt 2paginasMayra SanchezPas encore d'évaluation

- Productividad Fabrica Nacional Calzado Curtiduria Zamora S.ADocument5 pagesProductividad Fabrica Nacional Calzado Curtiduria Zamora S.ADiana Marcela Sanchez PerezPas encore d'évaluation

- Conjunto Elemental Lineamientos Comerciales: A. Objetivos de VentaDocument4 pagesConjunto Elemental Lineamientos Comerciales: A. Objetivos de VentaBrandon ChavezPas encore d'évaluation

- EJERCICIO PRACTICO No 3 PLANEACION DE LA PRODUCCIONDocument2 pagesEJERCICIO PRACTICO No 3 PLANEACION DE LA PRODUCCIONKarol Jimena PeñaPas encore d'évaluation

- Guia Biología 4Document7 pagesGuia Biología 4Catalina VillalobosPas encore d'évaluation