Vous aimerez peut-être aussi

- Balance de Resultado de ProyectosDocument6 pagesBalance de Resultado de ProyectosMao PSPas encore d'évaluation

- Nic 17Document36 pagesNic 17WendiCoralesBlas100% (1)

- Primer Parcial Contabilidad II 2020 (3) (Autoguardado)Document4 pagesPrimer Parcial Contabilidad II 2020 (3) (Autoguardado)Juan Esteban ROJAS RINCON100% (1)

- Reconocimiento de Pasivo DiferidoDocument2 pagesReconocimiento de Pasivo DiferidoMartín Cabrera100% (1)

- Taller Presupuestos Final TerminadoDocument29 pagesTaller Presupuestos Final TerminadoJohana HiguitaPas encore d'évaluation

- Ejemplos Nic 20Document4 pagesEjemplos Nic 20pilar100% (1)

- Ejemplo de Formulacion de ProyectosDocument9 pagesEjemplo de Formulacion de ProyectosCatalina Mansilla MartinezPas encore d'évaluation

- Incertidumbre y Analisis de RiesgosDocument14 pagesIncertidumbre y Analisis de RiesgosJair Aldeir Cruz VilavilaPas encore d'évaluation

- Ejercicio Ciclo Contable Completo (2004-2005)Document13 pagesEjercicio Ciclo Contable Completo (2004-2005)Alejandra NareaPas encore d'évaluation

- Cuenta 150 Del Manual de Cuentas para Entidades Financieras de La ASFIDocument11 pagesCuenta 150 Del Manual de Cuentas para Entidades Financieras de La ASFIAndrés OblitasPas encore d'évaluation

- 01nn23njunionTALLERnDEPRECIACION 366495cc71d4a3bDocument6 pages01nn23njunionTALLERnDEPRECIACION 366495cc71d4a3bMarlly OsorioPas encore d'évaluation

- Gastos Deducibles y No DeduciblesDocument10 pagesGastos Deducibles y No DeduciblesLuis Miguel Tincopa ChavezPas encore d'évaluation

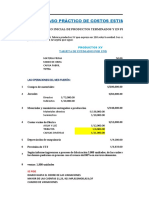

- Caso01 CostosDocument8 pagesCaso01 CostosTabatha HerreraPas encore d'évaluation

- Plan de Negocios La Estrategia InteligenteDocument7 pagesPlan de Negocios La Estrategia InteligenteMariano Ramos Mejía100% (1)

- Resumen Segundo Parcial Contabilidad 2Document22 pagesResumen Segundo Parcial Contabilidad 2Rober MassaPas encore d'évaluation

- Resumen de Los Capitulos 9 y 10 (Contabilidad) 1Document18 pagesResumen de Los Capitulos 9 y 10 (Contabilidad) 1Eric LaraPas encore d'évaluation

- Aplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016Document91 pagesAplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016emperatriz lagos ramosPas encore d'évaluation

- Guía+13+Propiedad+planta+y+equipo LaimpotDocument12 pagesGuía+13+Propiedad+planta+y+equipo Laimpotjose david lopez bravoPas encore d'évaluation

- Costos-Estimados ExpoDocument19 pagesCostos-Estimados ExpoAlexander Vidaurre ChapoñanPas encore d'évaluation

- Contabilidad de Empresas de TransporteDocument70 pagesContabilidad de Empresas de TransporteHECTORQUEREVALUPas encore d'évaluation

- Difinicion de CostosDocument6 pagesDifinicion de CostosWilfredo Huillca CamargoPas encore d'évaluation

- DICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de EnfasisDocument18 pagesDICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de Enfasisyeisson javierPas encore d'évaluation

- Plan de Cuentas Por Ordenes de ProduccionDocument6 pagesPlan de Cuentas Por Ordenes de Produccionrosmery mamani vediaPas encore d'évaluation

- PROYECTODocument26 pagesPROYECTOLuis RuedaPas encore d'évaluation

- Actualicese Estructura Decreto Unico Tributario 1625-16Document316 pagesActualicese Estructura Decreto Unico Tributario 1625-16carlos gutierrezPas encore d'évaluation

- Fuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasDocument22 pagesFuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasEleazar Ramos100% (1)

- Notas Revelatoria Modelo ReDocument7 pagesNotas Revelatoria Modelo ReCoco MariñoPas encore d'évaluation

- FORMUDocument21 pagesFORMUEdith AVPas encore d'évaluation

- Unidad 2. Actividad 2. Resuelve Los Siguientes ProblemasDocument2 pagesUnidad 2. Actividad 2. Resuelve Los Siguientes ProblemasFausto AntonioPas encore d'évaluation

- Catalogo de CuentasDocument10 pagesCatalogo de Cuentasmarifer074Pas encore d'évaluation