Vous aimerez peut-être aussi

- EjerciciosDocument10 pagesEjerciciosKathia AlemánPas encore d'évaluation

- Deber Presupuestaria 11 01 2015 1Document16 pagesDeber Presupuestaria 11 01 2015 1Francisco HerreraPas encore d'évaluation

- Grupo 10 Analisis e Interp. de Ee - FFDocument23 pagesGrupo 10 Analisis e Interp. de Ee - FFositopoohPas encore d'évaluation

- FinanciamientoDocument5 pagesFinanciamientoEdith Hdez0% (1)

- Deber Presupuestaria 11 01 2015 1Document7 pagesDeber Presupuestaria 11 01 2015 1Carolina Gabriela GutierrezPas encore d'évaluation

- Guia 1 GF8C PDFDocument6 pagesGuia 1 GF8C PDFScharick Villamil0% (1)

- Pia Equipo 4Document27 pagesPia Equipo 4john miltonPas encore d'évaluation

- Guia N1 de Teoria de PortfoliosDocument8 pagesGuia N1 de Teoria de PortfoliosJeray CartesPas encore d'évaluation

- Practica 01Document13 pagesPractica 01José Enrique García RivaPas encore d'évaluation

- Clase Práctica Análisis de Riesgo 2Document2 pagesClase Práctica Análisis de Riesgo 2Alexander Rocha50% (2)

- Tema 4 Cómo Valor Bonos y AccionesDocument48 pagesTema 4 Cómo Valor Bonos y AccionesCarlita Gutierrez Sejas100% (1)

- Resumen Capítulo 4 Análisis Integral de RentabilidadDocument27 pagesResumen Capítulo 4 Análisis Integral de RentabilidadDavid ArriolaPas encore d'évaluation

- Primas de Riesgo EjercicioDocument1 pagePrimas de Riesgo EjerciciomatiwnPas encore d'évaluation

- Taller de Costo de CapitalDocument4 pagesTaller de Costo de CapitalSaira RodriguezPas encore d'évaluation

- Ejercicio Capitulo 14 de Martin ManufacturingDocument4 pagesEjercicio Capitulo 14 de Martin ManufacturingKATYMARMOLPas encore d'évaluation

- 5.5 Capitalización de Intereses Con Una Frecuencia Mayor Que La AnualDocument4 pages5.5 Capitalización de Intereses Con Una Frecuencia Mayor Que La AnualErick Herrera SPas encore d'évaluation

- Ada 1Document9 pagesAda 1Tomas CaceresPas encore d'évaluation

- El Costo Del Capital 2022Document20 pagesEl Costo Del Capital 2022SHIRLEYPas encore d'évaluation

- Taller P4.19 - P4.20 ADFDocument13 pagesTaller P4.19 - P4.20 ADFPeter MusmannoPas encore d'évaluation

- 2021 - 1 Examen Extraordinario Finanzas AvanzadasDocument6 pages2021 - 1 Examen Extraordinario Finanzas AvanzadasMadeley Pérez TranamilPas encore d'évaluation

- La Empresa y Teoria de CostosDocument302 pagesLa Empresa y Teoria de CostoscalitoleonPas encore d'évaluation

- Tipos de Control en Las Diversas Areas FuncionalesDocument5 pagesTipos de Control en Las Diversas Areas FuncionalesjuliocruzPas encore d'évaluation

- Costo de La DeudaDocument4 pagesCosto de La DeudaAngel SaucedagrimaldoPas encore d'évaluation

- Capitulo 32Document4 pagesCapitulo 32Rafael V. ChaverPas encore d'évaluation

- Ejercicios ContabilidadDocument9 pagesEjercicios ContabilidadCarlos FigueraPas encore d'évaluation

- Desviación Estándar Contra Coeficiente de Variación Como Medidas Del RiesgoDocument1 pageDesviación Estándar Contra Coeficiente de Variación Como Medidas Del RiesgoMarco Marmol100% (1)

- 5.0 TAREA 2 - Daniela Hernandez MercadoDocument8 pages5.0 TAREA 2 - Daniela Hernandez MercadoAndres Ramiro Perez Vergara100% (1)

- Ejercicios FinanzasDocument13 pagesEjercicios FinanzasHenry ArguetaPas encore d'évaluation

- Preguntas 1 y 2Document7 pagesPreguntas 1 y 2Edith EspinozaPas encore d'évaluation

- Resolución Caso 1. Indicadores de Rentabilidad y FinanciamientoDocument7 pagesResolución Caso 1. Indicadores de Rentabilidad y FinanciamientoWilson RodriguezPas encore d'évaluation

- S9 Preguntas Capitulo 11 y 12Document7 pagesS9 Preguntas Capitulo 11 y 12Samantha SantosPas encore d'évaluation

- Proceso de Titularización o Emisión de Bonos de Municipalidades para Financiar Proyectos G6Document31 pagesProceso de Titularización o Emisión de Bonos de Municipalidades para Financiar Proyectos G6Miguel CalíPas encore d'évaluation

- Deuda A Largo Plazo 4,000,000 78,43% Acciones Preferentes 40,000 0,78% 1,060,000 20,78% Capital en Acciones ComunesDocument4 pagesDeuda A Largo Plazo 4,000,000 78,43% Acciones Preferentes 40,000 0,78% 1,060,000 20,78% Capital en Acciones ComunesAndrea Leiva100% (1)

- Presupuesto de Capital Valuacion de AcciDocument11 pagesPresupuesto de Capital Valuacion de AcciNickole Pardo FariasPas encore d'évaluation

- Tarea - Práctica 03Document2 pagesTarea - Práctica 03José Arístedes Meléndez CamachoPas encore d'évaluation

- Posicionamiento Del Sistema de ProducciónDocument6 pagesPosicionamiento Del Sistema de ProducciónCésar PandaPas encore d'évaluation

- Prestaciones Laborales Gestion de Talento HumanoDocument3 pagesPrestaciones Laborales Gestion de Talento HumanoLuis Calix100% (1)

- Plantilla Excel Indurama 101018Document8 pagesPlantilla Excel Indurama 101018BereniceMedranoVillanuevaPas encore d'évaluation

- PublicationDocument9 pagesPublicationGrisell RojasPas encore d'évaluation

- EJERCICIOS para Tarea Relajacion y Desc Pago ContadoDocument2 pagesEJERCICIOS para Tarea Relajacion y Desc Pago ContadoGerman RiveraPas encore d'évaluation

- Caso 7 Silvia P PDFDocument26 pagesCaso 7 Silvia P PDFCarlos ZamarronPas encore d'évaluation

- Decisiones Financieras de Largo PlazoDocument56 pagesDecisiones Financieras de Largo Plazoirlanda yaelPas encore d'évaluation

- Deber UltimoDocument5 pagesDeber Ultimocarlos páezPas encore d'évaluation

- Trabajo2 RossDocument8 pagesTrabajo2 RossDaniela PortillaPas encore d'évaluation

- Preguntas Capitulo 9Document5 pagesPreguntas Capitulo 9Argos DiazPas encore d'évaluation

- Caso 10Document2 pagesCaso 10Angie Valentina Torres0% (1)

- Cuestionario Capitulos 9 y 10 GUILLERMO GUERRADocument12 pagesCuestionario Capitulos 9 y 10 GUILLERMO GUERRALAURA ALEJANDRA FONSECA TORRESPas encore d'évaluation

- Costo de CapitalDocument20 pagesCosto de CapitalDaniel Ruiz0% (1)

- Tasas de Interés y Valuación de BonosDocument1 pageTasas de Interés y Valuación de Bonosverito2710Pas encore d'évaluation

- Presentación Clase 5 Regresión MúltipleDocument20 pagesPresentación Clase 5 Regresión MúltipleJuan GarciaPas encore d'évaluation

- Calculo Del Flujo de Efectivo OperativoDocument3 pagesCalculo Del Flujo de Efectivo OperativoCarmen Espinoza100% (1)

- Ejercicios RAROC PDFDocument1 pageEjercicios RAROC PDFDamaris Castillo CruzPas encore d'évaluation

- AA3Document4 pagesAA3IngRichard Inoa JimenezPas encore d'évaluation

- Interes Compuesto PARA IMPRIMIRDocument8 pagesInteres Compuesto PARA IMPRIMIRAnonymous 1M5tDXdAe3Pas encore d'évaluation

- Semana 7 PresupuestoDocument113 pagesSemana 7 PresupuestoOliver CQPas encore d'évaluation

- El Costo Del CapitalDocument27 pagesEl Costo Del CapitalNacho VegaPas encore d'évaluation

- Temas de Finanzas InternacionalesDocument24 pagesTemas de Finanzas InternacionalesBrians Jeff100% (1)

- Costo de CapitalDocument22 pagesCosto de CapitalJudith MachacaPas encore d'évaluation

- Finanzas CorrporativasDocument5 pagesFinanzas CorrporativasEsther CastilloPas encore d'évaluation

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaD'EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaPas encore d'évaluation

- Estatica de FluidosDocument12 pagesEstatica de FluidosAnonymous MHKrd6RPas encore d'évaluation

- Seminario #01 - SolucionDocument2 pagesSeminario #01 - SolucionAnonymous MHKrd6RPas encore d'évaluation

- 1er Ep ProblemasDocument1 page1er Ep ProblemasAnonymous MHKrd6RPas encore d'évaluation

- IA3031Document8 pagesIA3031Anonymous MHKrd6RPas encore d'évaluation

- Seminario #01 - SolucionDocument4 pagesSeminario #01 - SolucionAnonymous MHKrd6RPas encore d'évaluation

- Unidad VII Negociacion de Creditos Con Los BancosDocument23 pagesUnidad VII Negociacion de Creditos Con Los BancosAnonymous MHKrd6RPas encore d'évaluation

- Municipalidad Provincial de Huanuco 002Document92 pagesMunicipalidad Provincial de Huanuco 002Anonymous MHKrd6RPas encore d'évaluation

- Cálculos FrigoríficosDocument7 pagesCálculos FrigoríficosAnonymous MHKrd6RPas encore d'évaluation

- Sintetice La Historia de Contabilidad de Costos y Hable de Su Historia en Republica DominicanaDocument10 pagesSintetice La Historia de Contabilidad de Costos y Hable de Su Historia en Republica DominicanaAnonymous MHKrd6RPas encore d'évaluation

- Practica de FinanzasDocument2 pagesPractica de FinanzasAnonymous MHKrd6RPas encore d'évaluation

- El Sistema Financiero Peruano y La Bancarizacion - MonografiasDocument8 pagesEl Sistema Financiero Peruano y La Bancarizacion - MonografiasAnonymous MHKrd6RPas encore d'évaluation

- Deli Post ResDocument7 pagesDeli Post ResArney SalgadoPas encore d'évaluation

- Tesis Artes Industriales PDFDocument100 pagesTesis Artes Industriales PDFAlberto OrihuelaPas encore d'évaluation

- Dialnet Colombia 5549062 PDFDocument29 pagesDialnet Colombia 5549062 PDFsilviaPas encore d'évaluation

- Introduccion A La Etica en Los Negocios PDFDocument16 pagesIntroduccion A La Etica en Los Negocios PDFIan VlzPas encore d'évaluation

- Unidad Didáctica 5 - Contabilidad - Pdf.op-7 PDFDocument26 pagesUnidad Didáctica 5 - Contabilidad - Pdf.op-7 PDFlauraPas encore d'évaluation

- Empresas Con SapDocument5 pagesEmpresas Con SapKevin GomezPas encore d'évaluation

- Alpek Reporte Anual 2013Document186 pagesAlpek Reporte Anual 2013Pedro PintosPas encore d'évaluation

- Las NICDocument9 pagesLas NICAngelXitumulPas encore d'évaluation

- Ensayo Sobre El Impacto de La Gran DepresiónDocument5 pagesEnsayo Sobre El Impacto de La Gran DepresiónAnonymous NF35uyNW0% (1)

- Manual para Socios RotaractDocument18 pagesManual para Socios RotaractRaúl Carlos Eduardo Millones RodríguezPas encore d'évaluation

- Organigrama Financiera CREDINKA V02. PúblicoDocument1 pageOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezPas encore d'évaluation

- CONTRATO DE PRESTACIÓN DE SERVICIO DE JARDINERÍA NoDocument4 pagesCONTRATO DE PRESTACIÓN DE SERVICIO DE JARDINERÍA NoJulio Mojica Herazo100% (1)

- ReembarqueDocument24 pagesReembarqueAlexanderChantaPas encore d'évaluation

- Act. 2 Planteamiento Del ProblemaDocument12 pagesAct. 2 Planteamiento Del ProblemaItzel Castañeda SotoPas encore d'évaluation

- Ciclo de Vida de Una Prenda de VestirDocument3 pagesCiclo de Vida de Una Prenda de VestirJuan Diego MeloPas encore d'évaluation

- Matemáticas Financieras - Aplicaciones BursátilesDocument4 pagesMatemáticas Financieras - Aplicaciones BursátilesFelipe De Gante100% (1)

- Tcadps GMV H60Document6 pagesTcadps GMV H60Isa Martinez SPas encore d'évaluation

- ACTA DE ENTREGA DE UBS Y LAVADEROS SuillocDocument1 pageACTA DE ENTREGA DE UBS Y LAVADEROS SuillocRon Cardenas100% (1)

- Como ArgumentarDocument4 pagesComo ArgumentarAbner Cesar Mendoza HuamaniPas encore d'évaluation

- La Administración en El Siglo XXIDocument3 pagesLa Administración en El Siglo XXIlugohuancaPas encore d'évaluation

- Real HumanDocument85 pagesReal HumanDanielVicuñaPas encore d'évaluation

- Partes Transmision LodiDocument140 pagesPartes Transmision LodiDemetrio Pedraza100% (2)

- Edicion 20-01-2019Document16 pagesEdicion 20-01-2019Pagina web Diario elsiglo0% (1)

- Análisis de Mercado - ApuntesDocument14 pagesAnálisis de Mercado - ApuntespininbrainPas encore d'évaluation

- Los Pobres y El Uso Del Derecho Tiene Su Planteamiento en Que Los Pobres Como Sujeto Vulnerable en La SociedadDocument3 pagesLos Pobres y El Uso Del Derecho Tiene Su Planteamiento en Que Los Pobres Como Sujeto Vulnerable en La Sociedadand_git100% (1)

- YacuzziDocument1 pageYacuzzicamilo braviPas encore d'évaluation

- Politicas Comerciales - Importaciones HiraokaDocument3 pagesPoliticas Comerciales - Importaciones Hiraokadhuertas_100% (1)

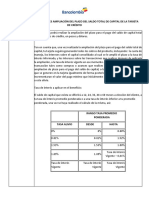

- Cartera de Creditos NetoDocument2 pagesCartera de Creditos NetoROCIO AIDEE RUA QUINTANAPas encore d'évaluation

- La Historia de Los ArabesDocument4 pagesLa Historia de Los ArabesMiriam TorrezPas encore d'évaluation

- 14 Años de Promesas IncumplidasDocument125 pages14 Años de Promesas IncumplidasAragua sin MiedoPas encore d'évaluation