Vous aimerez peut-être aussi

- El TapialDocument41 pagesEl TapialFlores Lourdes0% (1)

- Fundamentos Basicos de La Ingenieria EconomicaDocument19 pagesFundamentos Basicos de La Ingenieria EconomicaMARIA FERNANDA BAYARDO PEREZ100% (5)

- Caso Práctico Clase 4 ELECTIVA 1Document12 pagesCaso Práctico Clase 4 ELECTIVA 1Ivonn RomanPas encore d'évaluation

- PA01 TareaDocument4 pagesPA01 TareaAna Cristina Caballero HilarionPas encore d'évaluation

- Evaluación Módulo 2 Dirrecion FinancieraDocument4 pagesEvaluación Módulo 2 Dirrecion FinancieraMartine Sepulveda44% (9)

- Historia de La Contabilidad A Nivel MundialDocument9 pagesHistoria de La Contabilidad A Nivel MundialKimberlyAlvarez75% (8)

- Solucionario Cap 1 Al 3Document19 pagesSolucionario Cap 1 Al 3andres HSPas encore d'évaluation

- LotificacionDocument54 pagesLotificacionFlores Lourdes50% (2)

- El Negocio BancarioDocument8 pagesEl Negocio Bancariocarlos medinaPas encore d'évaluation

- Manzaneo y LozacionDocument245 pagesManzaneo y LozacionFlores LourdesPas encore d'évaluation

- Mype ImformacionDocument10 pagesMype ImformacionFlores LourdesPas encore d'évaluation

- InformeDocument7 pagesInformeFlores LourdesPas encore d'évaluation

- Importancia de La MonografiaDocument3 pagesImportancia de La MonografiaFlores LourdesPas encore d'évaluation

- Aportes y Desaciertos de El Plan Piloto, Plandemet y PlanmetDocument4 pagesAportes y Desaciertos de El Plan Piloto, Plandemet y PlanmetFlores LourdesPas encore d'évaluation

- AdosadooDocument2 pagesAdosadooFlores LourdesPas encore d'évaluation

- Mype ImformacionDocument10 pagesMype ImformacionFlores LourdesPas encore d'évaluation

- Metrado de Estructuras, Acero y ArquitecturaDocument23 pagesMetrado de Estructuras, Acero y ArquitecturaFlores LourdesPas encore d'évaluation

- Informe de LaboratorioDocument6 pagesInforme de LaboratorioFlores LourdesPas encore d'évaluation

- Pendulo SimpleDocument5 pagesPendulo SimpleFlores LourdesPas encore d'évaluation

- Indice MonografiaDocument19 pagesIndice MonografiaFlores Lourdes100% (1)

- Fabricación Del AdobeDocument7 pagesFabricación Del AdobeFlores LourdesPas encore d'évaluation

- Lyons Documents BondsDocument7 pagesLyons Documents BondsRicardo CedenoPas encore d'évaluation

- Descuentos Mat FinDocument12 pagesDescuentos Mat FinCristhian JoelPas encore d'évaluation

- Actividad de Aprendizaje 1 Evidencia 2Document15 pagesActividad de Aprendizaje 1 Evidencia 2erikaePas encore d'évaluation

- C - Sem20 - Economía - PDF CLAVES Y APUNTES DE CLASEDocument5 pagesC - Sem20 - Economía - PDF CLAVES Y APUNTES DE CLASECarlos QuichizPas encore d'évaluation

- 7096 Zamudio C Achi Tasa de Interes ActivaDocument12 pages7096 Zamudio C Achi Tasa de Interes ActivaNati PerezlindoPas encore d'évaluation

- Anualidades Generales Variables y GradientesDocument2 pagesAnualidades Generales Variables y GradientesBraulio0% (1)

- Decreto 57-17Document7 pagesDecreto 57-17Jonny de la CruzPas encore d'évaluation

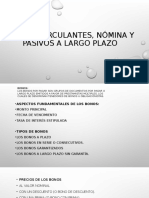

- Pasivos Circulantes, Nomina y Pasivos A Largo PlazoDocument11 pagesPasivos Circulantes, Nomina y Pasivos A Largo PlazoISISPas encore d'évaluation

- 01 Lecciones de Economía Con El Profesor Huerta de Soto. ProgramaDocument18 pages01 Lecciones de Economía Con El Profesor Huerta de Soto. ProgramaCarlos Galarza100% (1)

- TDC - 2020 - Matemática Financiera - 10º - Bloque CDocument3 pagesTDC - 2020 - Matemática Financiera - 10º - Bloque CTomás MazabelPas encore d'évaluation

- Ejercicios Interes SimpleDocument2 pagesEjercicios Interes SimpleMartin Andre Quijano CoronadoPas encore d'évaluation

- Taller Primer CorteDocument5 pagesTaller Primer CorteAnonymous P8yr1fCPas encore d'évaluation

- Matematicas Financieras y Toma de DecisionesDocument38 pagesMatematicas Financieras y Toma de DecisionesZnarf MO ZaPas encore d'évaluation

- Determinacion Del Ingreso de EquilibrioDocument4 pagesDeterminacion Del Ingreso de EquilibrioMicael SerranoPas encore d'évaluation

- CMI Arese Unidad 3Document45 pagesCMI Arese Unidad 3Muriel Gorgni100% (1)

- Riegos FiancierosDocument20 pagesRiegos FiancierosJenifer Lisbeth Flores ZorrillaPas encore d'évaluation

- Interes Compuesto Abril 2020Document5 pagesInteres Compuesto Abril 2020Carlos Isaac Blandino Granados0% (1)

- Taller 1 - Interes - Conversion Tasas - VP y VFDocument3 pagesTaller 1 - Interes - Conversion Tasas - VP y VFIsabel QuinteroPas encore d'évaluation

- Reestructuracin Deuda CorporativaDocument10 pagesReestructuracin Deuda CorporativaMateo Cab PirataPas encore d'évaluation

- Instrumentos - y - Valuacion - Del - Mercado - de - DineroDocument31 pagesInstrumentos - y - Valuacion - Del - Mercado - de - DineroMaria Guadalupe Mejia LopezPas encore d'évaluation

- Marco ConceptualDocument4 pagesMarco ConceptualLUISA FERNANDA CAMPOS GONZALEZPas encore d'évaluation

- Sesión 4.4 PE - El Contexto Global y La Evaluación Externa - Análisis PESTELDocument2 pagesSesión 4.4 PE - El Contexto Global y La Evaluación Externa - Análisis PESTELCESAR RUIZPas encore d'évaluation