Vous aimerez peut-être aussi

- Costo Comercial - Sesión 2 (Mapa Conceptual)Document1 pageCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosPas encore d'évaluation

- Banco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.ADocument15 pagesBanco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AמשהשלוםPas encore d'évaluation

- Manual de Administracion de CarteraDocument19 pagesManual de Administracion de CarteraJota Jota Lizcano100% (1)

- Constitucion de EmpresasDocument4 pagesConstitucion de EmpresasPaola ChambePas encore d'évaluation

- Depreciacion - Suma de DigitosDocument13 pagesDepreciacion - Suma de DigitosShirley PB100% (1)

- Trabajo FinalDocument13 pagesTrabajo FinalAlvaro AnampaPas encore d'évaluation

- Trabajo TitulacionDocument6 pagesTrabajo TitulacionMelany Katherine LOpez OlivosPas encore d'évaluation

- Control de Las Sociedades Anónimas AbiertasDocument4 pagesControl de Las Sociedades Anónimas Abiertasyerson león carranzaPas encore d'évaluation

- Los Estados FinancierosDocument13 pagesLos Estados FinancierosJorge RuelasPas encore d'évaluation

- Actividades de Abastecimiento CALCULO DE NECESIDADESDocument9 pagesActividades de Abastecimiento CALCULO DE NECESIDADESHIZABOTH ANAIZ TANTALEAN RODRIGUEZPas encore d'évaluation

- Análisis ExternoDocument4 pagesAnálisis ExternoPriscila Morales AlbújarPas encore d'évaluation

- Banco Central de Reserva Del PeruDocument2 pagesBanco Central de Reserva Del PeruYulicita Tkm Llanos LlamoPas encore d'évaluation

- Analisi Vertical y HorizontalDocument5 pagesAnalisi Vertical y HorizontalnoretPas encore d'évaluation

- Uladech Biblioteca VirtualDocument100 pagesUladech Biblioteca VirtualHugo Gamboa HornaPas encore d'évaluation

- Nic 1 y 2 MapaDocument5 pagesNic 1 y 2 MapaJuan Carlos ChicPas encore d'évaluation

- Siempre Fuerte S.a.a-ProDocument3 pagesSiempre Fuerte S.a.a-ProLuis LuisitoPas encore d'évaluation

- Cap 8 Werther y DavisDocument6 pagesCap 8 Werther y DavisLu PalmaPas encore d'évaluation

- Práctica CalificadaDocument2 pagesPráctica CalificadaAracely Castro z.Pas encore d'évaluation

- Caso 2 - Fabricación de CalzadoDocument4 pagesCaso 2 - Fabricación de CalzadodavidPas encore d'évaluation

- Bloque 2 Funciones de La Organización: Funciones Operativas. Concepto. Implicaciones. Tipos. EstructuraDocument17 pagesBloque 2 Funciones de La Organización: Funciones Operativas. Concepto. Implicaciones. Tipos. EstructuraEdgar Castillo Cruz100% (1)

- Criterios para La Evaluación Crediticia (5Cs)Document36 pagesCriterios para La Evaluación Crediticia (5Cs)PAMELA LUCIANA PAUCAR CALLE0% (1)

- Analisis Financiero Empresa SMCVDocument21 pagesAnalisis Financiero Empresa SMCVanthonyPas encore d'évaluation

- Mapa Concepto y Clasificacion de PresupuestosDocument1 pageMapa Concepto y Clasificacion de PresupuestosBrenda VeraPas encore d'évaluation

- Taller #31 GUADALUMPUR SAS CICLO CONTABLE COMPLETODocument4 pagesTaller #31 GUADALUMPUR SAS CICLO CONTABLE COMPLETOJADDY SELENE MONSALVEPas encore d'évaluation

- 0.introduccion A Las Finanzas Corporativas PDFDocument3 pages0.introduccion A Las Finanzas Corporativas PDFEusebio SarmientoPas encore d'évaluation

- Mono 1 Libro Caja RosaDocument23 pagesMono 1 Libro Caja RosaROSA CHACON SERNAQUE100% (1)

- Nic 2 InventariosDocument9 pagesNic 2 InventariosYadin Flores ChinchayPas encore d'évaluation

- Ratios de RotaciónDocument3 pagesRatios de RotaciónCinthya Carhuarupay GonzalesPas encore d'évaluation

- Ratios de TextilesDocument59 pagesRatios de TextilesSheylithaw RabanalPas encore d'évaluation

- Sistema Financiero No BancarioDocument8 pagesSistema Financiero No BancarioRosyta Rafael50% (2)

- Metodologia ABC en El Sector ManufactureroDocument3 pagesMetodologia ABC en El Sector ManufactureroRonald Josue Contreras LauraPas encore d'évaluation

- CMAC PiuraDocument20 pagesCMAC Piuraingrid more chumaceroPas encore d'évaluation

- Caso Practico-Revisión AnalíticaDocument2 pagesCaso Practico-Revisión AnalíticaRichi WilliPas encore d'évaluation

- Experiencias FormativasDocument5 pagesExperiencias Formativasandreina pilar zevallos salinasPas encore d'évaluation

- NmapaDocument64 pagesNmapaOscar de la CruzPas encore d'évaluation

- Caso de Estudio - EMPRESA ICSA - DPDocument9 pagesCaso de Estudio - EMPRESA ICSA - DPMerly Garcia FernandezPas encore d'évaluation

- Tesis de Investiación Coopac NSR CajabambaDocument101 pagesTesis de Investiación Coopac NSR CajabambaTaylor de la cruzPas encore d'évaluation

- Responsabilidad Social Empresarial Con Los AccionistasDocument21 pagesResponsabilidad Social Empresarial Con Los AccionistasSofia C. Cmp100% (1)

- Tema 5 El Subsistema de ProduccionDocument26 pagesTema 5 El Subsistema de ProduccionainatPas encore d'évaluation

- Aseveraciones Fiananciera (Andrea) .Document3 pagesAseveraciones Fiananciera (Andrea) .Jhonnyshitow Mazz Naa Herrera HuallamaresPas encore d'évaluation

- Financiamiento en La GestiónDocument1 pageFinanciamiento en La GestiónDavid Sanchez LeonPas encore d'évaluation

- Cerveceria San Juan S.ADocument8 pagesCerveceria San Juan S.AAngelo Jonathan Núñez TapiaPas encore d'évaluation

- Resumen Niif 3 Combinaciones de NegociosDocument1 pageResumen Niif 3 Combinaciones de NegociosLuz Echeverria AlvaradoPas encore d'évaluation

- Proyecto de Investigacion Sobre Analisis A Los Estados FinancierosDocument128 pagesProyecto de Investigacion Sobre Analisis A Los Estados FinancierosFernando Lupu Calderon100% (1)

- Análisis de La LiquidezDocument12 pagesAnálisis de La LiquidezEliseth Candia QuispePas encore d'évaluation

- Taller 1 Unidad 3 Adm. Del Capital de Trabajo DCDocument4 pagesTaller 1 Unidad 3 Adm. Del Capital de Trabajo DCDavid CastroPas encore d'évaluation

- Actividad #05 NegociacionDocument4 pagesActividad #05 NegociacionLeonidas Rojas GironPas encore d'évaluation

- Cuadro ComparativoDocument8 pagesCuadro ComparativoLina Gabriela Guaqueta RamirezPas encore d'évaluation

- Herramientas y Tecnicas Del Abb - Grupo 7Document13 pagesHerramientas y Tecnicas Del Abb - Grupo 7ALEJANDRO ENRIQUE PINTO GONZALESPas encore d'évaluation

- Edo de Cambios en La Situacion FinancieraDocument5 pagesEdo de Cambios en La Situacion FinancieraMATEMOVAPas encore d'évaluation

- Encuesta para MicroempresasDocument1 pageEncuesta para MicroempresasFlor Quispe MarazaPas encore d'évaluation

- Taller TributarioDocument60 pagesTaller TributarioJenny ARPas encore d'évaluation

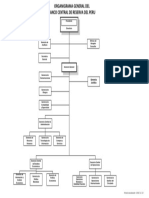

- Organigrama General PDFDocument1 pageOrganigrama General PDFAisha Wolfenson100% (1)

- 1º La Planificacion Desde El Punto de Vista TecnicoDocument6 pages1º La Planificacion Desde El Punto de Vista Tecnicosayayin251Pas encore d'évaluation

- CASO PRACTICO-NOKIAaDocument5 pagesCASO PRACTICO-NOKIAaAnonymous oT5cglJGQxPas encore d'évaluation

- El Papel Del BCRP en El Equilibrio Económico Del PeruDocument6 pagesEl Papel Del BCRP en El Equilibrio Económico Del PeruYhoshy ZeballosPas encore d'évaluation

- Actividad 1Document9 pagesActividad 1hhhhjoijPas encore d'évaluation

- Analisis FinancieroDocument1 pageAnalisis Financieroerickdeleg2003Pas encore d'évaluation

- Analisis e Interpretación de Los Estados Financieros - Actividad (10 y 11)Document4 pagesAnalisis e Interpretación de Los Estados Financieros - Actividad (10 y 11)SERPROTRI EIRLPas encore d'évaluation

- Mapa ConceptualDocument1 pageMapa ConceptualMAXSMINERA SASPas encore d'évaluation

- Definición de MarketingDocument10 pagesDefinición de MarketingDavickson Atoche PeñaPas encore d'évaluation

- Teoria Del Financiamiento PDFDocument5 pagesTeoria Del Financiamiento PDFDavickson Atoche PeñaPas encore d'évaluation

- Definición de MarketingDocument10 pagesDefinición de MarketingDavickson Atoche PeñaPas encore d'évaluation

- Prensa Real EstateDocument2 pagesPrensa Real EstateDavickson Atoche PeñaPas encore d'évaluation

- Banca y Bolsa de ValoresDocument4 pagesBanca y Bolsa de ValoresDavickson Atoche PeñaPas encore d'évaluation

- PoaDocument14 pagesPoaDavickson Atoche PeñaPas encore d'évaluation

- Pymes Actividad 7Document10 pagesPymes Actividad 7Davickson Atoche PeñaPas encore d'évaluation

- Actividad N 17Document7 pagesActividad N 17Davickson Atoche PeñaPas encore d'évaluation

- Mof Colegio 2019Document39 pagesMof Colegio 2019Hector AdcoPas encore d'évaluation

- AvanceDocument18 pagesAvanceDavickson Atoche PeñaPas encore d'évaluation

- Act Plan de Negocios IIDocument7 pagesAct Plan de Negocios IIDavickson Atoche PeñaPas encore d'évaluation

- Tarea de Responsabilidad Social Universitaría III UNIDADDocument102 pagesTarea de Responsabilidad Social Universitaría III UNIDADArlet RlPas encore d'évaluation

- Análisis EE FF SPA 2017-I (Híbrido)Document14 pagesAnálisis EE FF SPA 2017-I (Híbrido)Davickson Atoche PeñaPas encore d'évaluation

- Planeamiento-Estrategico ACT #14Document6 pagesPlaneamiento-Estrategico ACT #14Davickson Atoche PeñaPas encore d'évaluation

- Balotario de Derecho Tributario Del CNM PeruDocument7 pagesBalotario de Derecho Tributario Del CNM PeruMaribel2103100% (3)

- Actividad 6Document12 pagesActividad 6Davickson Atoche PeñaPas encore d'évaluation

- Actividad 07Document3 pagesActividad 07Davickson Atoche PeñaPas encore d'évaluation

- 258 Ing PDFDocument166 pages258 Ing PDFDavickson Atoche PeñaPas encore d'évaluation

- Ley Gral Sistema Nacional PptoDocument40 pagesLey Gral Sistema Nacional PptoPatrick EstradaPas encore d'évaluation

- METODOLOGIADocument6 pagesMETODOLOGIADavickson Atoche PeñaPas encore d'évaluation

- Act Plan de Negocios IIDocument7 pagesAct Plan de Negocios IIDavickson Atoche PeñaPas encore d'évaluation

- EticaDocument2 pagesEticaDavickson Atoche PeñaPas encore d'évaluation

- PlazaDocument4 pagesPlazaDavickson Atoche PeñaPas encore d'évaluation

- Contabilidad GerencialDocument4 pagesContabilidad GerencialDavickson Atoche PeñaPas encore d'évaluation

- Pymes Actividad 7Document10 pagesPymes Actividad 7Davickson Atoche PeñaPas encore d'évaluation

- Spa MC 2017 IDocument18 pagesSpa MC 2017 IDavickson Atoche PeñaPas encore d'évaluation

- Auditoría AdministrativaDocument7 pagesAuditoría AdministrativaDavickson Atoche PeñaPas encore d'évaluation

- Espiritu EmprendedorDocument2 pagesEspiritu EmprendedorDavickson Atoche PeñaPas encore d'évaluation

- Ejercicios de Base de DatosDocument6 pagesEjercicios de Base de DatosluishanielamaroPas encore d'évaluation

- Manual Mando Cast v02 PDFDocument25 pagesManual Mando Cast v02 PDFEnriquePas encore d'évaluation

- Rpta A Pregunta Dinamizadora Unidad 1Document1 pageRpta A Pregunta Dinamizadora Unidad 1Claudia Patricia GiraldoPas encore d'évaluation

- Informe #01 - Esp CalidadDocument5 pagesInforme #01 - Esp CalidadNayely Lino ValenzuelaPas encore d'évaluation

- CeyeDocument5 pagesCeyeAs Vianney KarenPas encore d'évaluation

- Brochure Asai 17-6Document12 pagesBrochure Asai 17-6henochm0% (1)

- Krafwin Patines Sobre Hielo Hockey Negro XtremeDocument1 pageKrafwin Patines Sobre Hielo Hockey Negro Xtremeykggmw2c8mPas encore d'évaluation

- Planos Hidrosanitarios DANIEL TORRESDocument3 pagesPlanos Hidrosanitarios DANIEL TORRESMartinTorresPas encore d'évaluation

- Esquema Eléctrico CuadroDocument44 pagesEsquema Eléctrico CuadroJavier SamudioPas encore d'évaluation

- Previo 1 de TermodinamicaDocument5 pagesPrevio 1 de TermodinamicaJorgeAlbertoSandovalPas encore d'évaluation

- PROYECTO Huaura 2Document5 pagesPROYECTO Huaura 2leonardo97Pas encore d'évaluation

- Talleres ISO 27001 v2Document40 pagesTalleres ISO 27001 v2Kratosorgan60% (5)

- Cuadro Virus y AntivirusDocument3 pagesCuadro Virus y AntivirusKeny Glez GarzaPas encore d'évaluation

- ENV-PR-060 - Manejo Residuos Peligrosos - Ver04Document3 pagesENV-PR-060 - Manejo Residuos Peligrosos - Ver04Henrry Ramos MolinaPas encore d'évaluation

- Manual Del Operador CumminsDocument170 pagesManual Del Operador CumminsAndres KunzPas encore d'évaluation

- Examen Día 31 de Enero - Montaje y Mantenimiento EléctricoDocument6 pagesExamen Día 31 de Enero - Montaje y Mantenimiento EléctricoAntonio Herrerías SanabriaPas encore d'évaluation

- Sintesis Proyecto de Aulas TematicasDocument8 pagesSintesis Proyecto de Aulas TematicasCarolina Chávez Santander100% (2)

- Diversificacion CulturalDocument2 pagesDiversificacion CulturalLaura LopezPas encore d'évaluation

- Certificación Una Herramienta para La Confiabilidad de La Construcción en AceroDocument8 pagesCertificación Una Herramienta para La Confiabilidad de La Construcción en AceroJorge perezPas encore d'évaluation

- Análisis en El Dominio Del Tiempo de Lineas de Transmisión en ADSDocument2 pagesAnálisis en El Dominio Del Tiempo de Lineas de Transmisión en ADSEduardo Moctezuma PascualPas encore d'évaluation

- Aia 360Document3 pagesAia 360Sebastián Ignacio Pajarito VillalobosPas encore d'évaluation

- Manual de O&m Del Sistema de Agua Potable EmshDocument34 pagesManual de O&m Del Sistema de Agua Potable Emshedwin100% (1)

- DMTA 20015 01ES Rev G OmniScan MX and MX2 UserDocument248 pagesDMTA 20015 01ES Rev G OmniScan MX and MX2 UserVictor Antonio Diaz FaundezPas encore d'évaluation

- Catalogacion Electronica Con El Uso de Win IsisDocument38 pagesCatalogacion Electronica Con El Uso de Win IsisLuis M PeñaPas encore d'évaluation

- Estado de Crecimiento ProporcionadoDocument9 pagesEstado de Crecimiento ProporcionadoKelvin RamirezPas encore d'évaluation

- Kit DigitalDocument5 pagesKit DigitalAmaiaita OtxoaPas encore d'évaluation

- Guia de Usuario Español MT90Document21 pagesGuia de Usuario Español MT90Miguel LunaPas encore d'évaluation

- Ejercicios FlashDocument16 pagesEjercicios FlashandroidscribPas encore d'évaluation

- Resumen Por PartidasDocument6 pagesResumen Por PartidasJezux Aurelio VazkxPas encore d'évaluation