Vous aimerez peut-être aussi

- Ccontrol - 1 Costos y PresupuestosDocument9 pagesCcontrol - 1 Costos y Presupuestoswalter juan cesar serrano serranoPas encore d'évaluation

- Tarea3 Economia 2.0Document15 pagesTarea3 Economia 2.0walter juan cesar serrano serranoPas encore d'évaluation

- W S S Tarea 3 Estadistica Correccion.Document5 pagesW S S Tarea 3 Estadistica Correccion.walter juan cesar serrano serranoPas encore d'évaluation

- Tarea3 Economia 2.0Document15 pagesTarea3 Economia 2.0walter juan cesar serrano serranoPas encore d'évaluation

- Proyecto Final Fde. BorradorDocument11 pagesProyecto Final Fde. Borradorwalter juan cesar serrano serranoPas encore d'évaluation

- Proyecto Final - Costo y Presupuesto.1.0Document10 pagesProyecto Final - Costo y Presupuesto.1.0walter juan cesar serrano serranoPas encore d'évaluation

- Ejercicios Semana 3 EstadisticaDocument6 pagesEjercicios Semana 3 Estadisticawalter juan cesar serrano serranoPas encore d'évaluation

- Solucion-Proyecto Final EstadisticaDocument13 pagesSolucion-Proyecto Final Estadisticawalter juan cesar serrano serrano50% (2)

- Ajuste de Cierre y Apertura de CuentasDocument4 pagesAjuste de Cierre y Apertura de Cuentaswalter juan cesar serrano serranoPas encore d'évaluation

- Contabilidad Iacc Control6Document4 pagesContabilidad Iacc Control6Clementine Clementine100% (1)

- Tarea Semana 1 EstadisticaDocument5 pagesTarea Semana 1 Estadisticawalter juan cesar serrano serrano14% (7)

- Ajuste de Cierre y Apertura de CuentasDocument4 pagesAjuste de Cierre y Apertura de Cuentaswalter juan cesar serrano serranoPas encore d'évaluation

- Contabilidad Tarea 1 Semana 2Document4 pagesContabilidad Tarea 1 Semana 2walter juan cesar serrano serranoPas encore d'évaluation

- GDP Control 1Document6 pagesGDP Control 1Walter Juan Cesar Serrano Serrano100% (6)

- Plan de Mejora - VFDocument1 pagePlan de Mejora - VFelias100% (2)

- Foro 1 y 2 Gestion de Personas.Document12 pagesForo 1 y 2 Gestion de Personas.walter juan cesar serrano serrano100% (1)

- 09 - Proyecto FinalDocument4 pages09 - Proyecto FinalRoberto Bascuñan Dela FuentePas encore d'évaluation

- 08 - Control - Tecnología Aplicada A La AdministraciónDocument8 pages08 - Control - Tecnología Aplicada A La Administraciónwalter juan cesar serrano serranoPas encore d'évaluation

- Walter Serrano EntregaFinalDocument12 pagesWalter Serrano EntregaFinalwalter juan cesar serrano serranoPas encore d'évaluation

- 06 - Control - Tecnologia Aplicada A La AdministracionDocument3 pages06 - Control - Tecnologia Aplicada A La Administracionwalter juan cesar serrano serranoPas encore d'évaluation

- 06 - Control - Tecnologia Aplicada A La AdministracionDocument3 pages06 - Control - Tecnologia Aplicada A La Administracionwalter juan cesar serrano serranoPas encore d'évaluation

- Control Sem 6 Conta.Document8 pagesControl Sem 6 Conta.walter juan cesar serrano serranoPas encore d'évaluation

- Walter Serrano Tarea 2Document7 pagesWalter Serrano Tarea 2walter juan cesar serrano serranoPas encore d'évaluation

- Borrador Sem 4 Tarea Economía (Reparado)Document9 pagesBorrador Sem 4 Tarea Economía (Reparado)walter juan cesar serrano serranoPas encore d'évaluation

- 05 ContabilidadDocument20 pages05 ContabilidadHernan SpiderNan BañadosPas encore d'évaluation

- Proceso Contable Tarea Semana 8Document1 pageProceso Contable Tarea Semana 8walter juan cesar serrano serranoPas encore d'évaluation

- Contabilidad Iacc Control6Document4 pagesContabilidad Iacc Control6Clementine Clementine100% (1)

- 08 - Control - Tecnología Aplicada A La AdministraciónDocument8 pages08 - Control - Tecnología Aplicada A La Administraciónwalter juan cesar serrano serranoPas encore d'évaluation

- Semana 9 Proyecto Final MatematicasDocument9 pagesSemana 9 Proyecto Final Matematicaswalter juan cesar serrano serrano100% (3)

- Acta de Reincorporacion Laboral Wilson de Jesus AlvarezDocument3 pagesActa de Reincorporacion Laboral Wilson de Jesus AlvarezLina RestrepoPas encore d'évaluation

- Dimension Historica Del Manejo Del Talento Humano en America LatinaDocument3 pagesDimension Historica Del Manejo Del Talento Humano en America LatinaValeskaPas encore d'évaluation

- Tarea VI - Derecho LaboralDocument3 pagesTarea VI - Derecho LaboralPaola Baez100% (1)

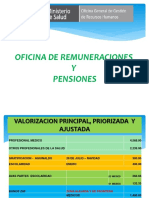

- Remuneraciones PensionesDocument5 pagesRemuneraciones PensionesAlberto Yeisson Salazar TelloPas encore d'évaluation

- Esquivel, Faur & Jelin (2012) - Hacia La Conceptualización Del Cuidado. Familia, Mercado y EstadoDocument18 pagesEsquivel, Faur & Jelin (2012) - Hacia La Conceptualización Del Cuidado. Familia, Mercado y Estadoangielo_bPas encore d'évaluation

- Evaluación y Estudio Sector Fabricación Componentes AutomociónDocument125 pagesEvaluación y Estudio Sector Fabricación Componentes AutomociónOsst1ng4Pas encore d'évaluation

- Calificacion de Faltas - 1Document11 pagesCalificacion de Faltas - 1Juan Carlos Cuesta MaggioloPas encore d'évaluation

- Electiva 4 - Costos - Andres Garcia RodriguezDocument9 pagesElectiva 4 - Costos - Andres Garcia RodriguezJOSE IGNACIO RIVERA ACOSTAPas encore d'évaluation

- Formato Epp Personal de Salud Sector PrivadoDocument15 pagesFormato Epp Personal de Salud Sector PrivadoPaola SilvaPas encore d'évaluation

- Formato Informe SPI MARZODocument2 pagesFormato Informe SPI MARZOcamilo quintero vitolaPas encore d'évaluation

- Seminario Retención en La FuenteDocument75 pagesSeminario Retención en La FuentepaolaPas encore d'évaluation

- Ordenanza Que Regula La Contratación, Protección y Empleo Preferente de La Mano de Obra, Y, Adquisicion de Bienes y Servicios en El Cantón ShuDocument17 pagesOrdenanza Que Regula La Contratación, Protección y Empleo Preferente de La Mano de Obra, Y, Adquisicion de Bienes y Servicios en El Cantón ShuJinson Villares ViilaresPas encore d'évaluation

- KeynesDocument6 pagesKeynesFernando VargasPas encore d'évaluation

- Marca Empleador y Atractivo Organizacional Análisis de Las Diferencias en La Valoración de Atributos Según Perfiles de Segmentos PDFDocument148 pagesMarca Empleador y Atractivo Organizacional Análisis de Las Diferencias en La Valoración de Atributos Según Perfiles de Segmentos PDFHilda LlirodPas encore d'évaluation

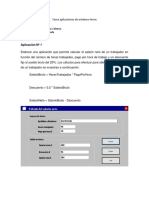

- Tarea Aplicaciones de Windows Forms-Axel EstradaDocument10 pagesTarea Aplicaciones de Windows Forms-Axel EstradaAxel EstradaPas encore d'évaluation

- 2 Reclutamiento, Seleccion y ContratacionDocument2 pages2 Reclutamiento, Seleccion y ContratacionXiomara Yance100% (2)

- Resumen de Clase + Libro (Primer Parcial)Document8 pagesResumen de Clase + Libro (Primer Parcial)Ezequiel ArentieriPas encore d'évaluation

- Ley 1610 de 2013 Inspección Del TrabajoDocument7 pagesLey 1610 de 2013 Inspección Del TrabajoMaiBallesterosHerreraPas encore d'évaluation

- Aplicación de Casos 6 - Labour Ii ColectiveDocument5 pagesAplicación de Casos 6 - Labour Ii ColectiveYulissa Ordoñez67% (3)

- Preguntas Política Monetaria ExamenDocument9 pagesPreguntas Política Monetaria ExamenAlexis Duran100% (1)

- Trabajo Fol 04 Completo Resuelto PDFDocument6 pagesTrabajo Fol 04 Completo Resuelto PDFpedroalvarez930% (2)

- CURSO01 PPSXDocument185 pagesCURSO01 PPSXdexeraPas encore d'évaluation

- Acoso Laboral Marco LegalDocument8 pagesAcoso Laboral Marco LegalNicoll RestrepoPas encore d'évaluation

- Procesos Del PersonalDocument37 pagesProcesos Del PersonalOscar Jarek VilelaPas encore d'évaluation

- Prsl-h-875-13 DM - Particulas Respirables - Aruntani S.a.c..moquegua - Unidad Minera Tucari.23!08!13.eDocument25 pagesPrsl-h-875-13 DM - Particulas Respirables - Aruntani S.a.c..moquegua - Unidad Minera Tucari.23!08!13.eLiz Natalie Rojas Pay PayPas encore d'évaluation

- Cas. Lab. #07873-2017-Lima (Caso Jimmy Ayme vs. Innova Ambiental S.A.)Document11 pagesCas. Lab. #07873-2017-Lima (Caso Jimmy Ayme vs. Innova Ambiental S.A.)Sindicato de Trabajadores de la Municipalidad Metropolitana de LimaPas encore d'évaluation

- Teoria de Los Dos Factores de Frederick HerzbergDocument4 pagesTeoria de Los Dos Factores de Frederick HerzbergMatias Ruiz DiazPas encore d'évaluation

- TALLER N°1 EpidemiologiaDocument2 pagesTALLER N°1 EpidemiologiaALLISON DANIELA NIEVES MEJIAPas encore d'évaluation

- RRHH 2Document35 pagesRRHH 2Seba Breck50% (2)

- Resolución 1401 de 2007Document9 pagesResolución 1401 de 2007Maria Jose Morales GilPas encore d'évaluation