Vous aimerez peut-être aussi

- Conocimientos Basicos Contabilidad 12170 CompletoDocument48 pagesConocimientos Basicos Contabilidad 12170 CompletoIvan CatripPas encore d'évaluation

- Capitulo 1 WelschDocument15 pagesCapitulo 1 WelschJuan Carlos Zelada100% (1)

- Explotacion CapitalistaDocument10 pagesExplotacion CapitalistaRicardoPas encore d'évaluation

- Crisis de Mexico en 1970Document143 pagesCrisis de Mexico en 1970RicardoPas encore d'évaluation

- Contabilidad Costeo DirectoDocument7 pagesContabilidad Costeo DirectoRicardoPas encore d'évaluation

- Ateneo JuventudDocument26 pagesAteneo Juventuddac_marco8685Pas encore d'évaluation

- Crisis de Mexico en 1970Document143 pagesCrisis de Mexico en 1970RicardoPas encore d'évaluation

- Redefinición de Los Agregados MonetariosDocument14 pagesRedefinición de Los Agregados MonetariosTrujillo SophiePas encore d'évaluation

- La Cigarrera Philip Morris Perdió Demanda Frente A Fumadora de 64 AñosDocument5 pagesLa Cigarrera Philip Morris Perdió Demanda Frente A Fumadora de 64 AñosRicardoPas encore d'évaluation

- La Cigarrera Philip Morris Perdió Demanda Frente A Fumadora de 64 AñosDocument5 pagesLa Cigarrera Philip Morris Perdió Demanda Frente A Fumadora de 64 AñosRicardoPas encore d'évaluation

- Diferencias Banco y CajasDocument11 pagesDiferencias Banco y Cajasyeny yanet pizarro palominoPas encore d'évaluation

- Manual de Organizaciones y FuncionesDocument4 pagesManual de Organizaciones y FuncionesJD AlcantaraPas encore d'évaluation

- Historia de La Contabilidad en La Republica DominicanaDocument6 pagesHistoria de La Contabilidad en La Republica DominicanaCatherine Pamela Beltre Bueno100% (1)

- Engie Energia Perú SA - Grupo #08Document7 pagesEngie Energia Perú SA - Grupo #08William Zavaleta GarciaPas encore d'évaluation

- Proyecto de Tesis Leasing FinancieroDocument45 pagesProyecto de Tesis Leasing FinancieroCeci Mendoza Valeriano50% (2)

- Contabilidad I Tema Libro Diario, Mayor e Inventario. 3era EvaluacionDocument6 pagesContabilidad I Tema Libro Diario, Mayor e Inventario. 3era EvaluacionFausto ChiussiPas encore d'évaluation

- Formatos Liquidacion FL 01 Al 11Document9 pagesFormatos Liquidacion FL 01 Al 11JOSÉ CARLOS HUAMANÍ QUICAÑO100% (1)

- Tabla de La Demanda de Hojuelas de MaizDocument3 pagesTabla de La Demanda de Hojuelas de MaizCarlosAndresChanduviMedinaPas encore d'évaluation

- Aspectos Financieros Del ProyectoDocument34 pagesAspectos Financieros Del ProyectoPepePas encore d'évaluation

- Análisis de Crédito Comercial (Tema 1)Document3 pagesAnálisis de Crédito Comercial (Tema 1)Lissa Custodio ReyesPas encore d'évaluation

- Balanza de Pagos y Finanzas InternacionalesDocument22 pagesBalanza de Pagos y Finanzas InternacionalesIsaacMendozaPas encore d'évaluation

- Carta de FianzaDocument21 pagesCarta de FianzaRENZOOPas encore d'évaluation

- De Empresa Familiar A Familia Empresaria PDFDocument8 pagesDe Empresa Familiar A Familia Empresaria PDFPatricia MonteferrantePas encore d'évaluation

- Gerencial Cuadernillo TotalDocument54 pagesGerencial Cuadernillo TotalCarlos BeltranPas encore d'évaluation

- Actividad N°3 - CONCEPTO Y CARACTERÍSTICAS PRINCIPALES DE LAS CUENTAS NOMINALESDocument3 pagesActividad N°3 - CONCEPTO Y CARACTERÍSTICAS PRINCIPALES DE LAS CUENTAS NOMINALESGeraldinnePas encore d'évaluation

- Finanzas Semana 2 Terminado.Document9 pagesFinanzas Semana 2 Terminado.Barbara OyarzoPas encore d'évaluation

- Beneficio de Excusión PDFDocument1 pageBeneficio de Excusión PDFCristian MartínezPas encore d'évaluation

- AnexosDocument19 pagesAnexosOscar MuñozPas encore d'évaluation

- Gastos Gbe Corporation S.R.LDocument2 pagesGastos Gbe Corporation S.R.LJuan Jose Q GPas encore d'évaluation

- Casos PracticosDocument40 pagesCasos PracticosEddy Ruben Flores SilvaPas encore d'évaluation

- Los Tulipanes Enloquecen A HolandaDocument7 pagesLos Tulipanes Enloquecen A HolandaSarita PortilloPas encore d'évaluation

- Segoviana de Biomasa S.A.Document2 pagesSegoviana de Biomasa S.A.Cinthia NathalyPas encore d'évaluation

- Factura ElectronicaDocument1 pageFactura Electronicacecilia lorena morales sotoPas encore d'évaluation

- Clase Valorizacion Caso Real (Empresa Manufactura)Document147 pagesClase Valorizacion Caso Real (Empresa Manufactura)Damaris Caminero GarabandalPas encore d'évaluation

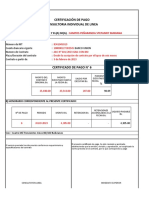

- Formato Certificado de PagoDocument2 pagesFormato Certificado de PagoAdriáen Jove BlancoPas encore d'évaluation

- Ortega Ortiz FreddyDocument3 pagesOrtega Ortiz FreddyHugo Bryam Tarazona OlortinPas encore d'évaluation

- Opinion Gloria Junio 2023Document2 pagesOpinion Gloria Junio 2023Ciber La PalmaPas encore d'évaluation

- Instructivo Transporte 2019 PDFDocument9 pagesInstructivo Transporte 2019 PDFVeronica GonzalezPas encore d'évaluation