Vous aimerez peut-être aussi

- Valuacion de BonosDocument9 pagesValuacion de BonosJilmerCoronadoGuevaraPas encore d'évaluation

- Banca de InversiónDocument20 pagesBanca de InversiónSergio Andres Rodriguez Rodriguez50% (2)

- Cómo Valorar Bonos y Acciones-Tema 3Document56 pagesCómo Valorar Bonos y Acciones-Tema 3Jhoukater RomanPas encore d'évaluation

- Valuación de AccionesDocument9 pagesValuación de AccionesLadislao LanderosPas encore d'évaluation

- Trabajo 5 WordDocument12 pagesTrabajo 5 WordIngRichard Inoa JimenezPas encore d'évaluation

- Evaluacion FinancieraDocument29 pagesEvaluacion FinancieraJorge W. VillcaPas encore d'évaluation

- Fondos de AmortizaciónDocument4 pagesFondos de AmortizaciónAcuario GPPas encore d'évaluation

- FINALDocument37 pagesFINALGuadaLupe Mila C DPas encore d'évaluation

- Ejercicios Resueltos Unidad 7Document20 pagesEjercicios Resueltos Unidad 7Andrea SmithPas encore d'évaluation

- Costo - Volumen - Utilidad y de Contribución Grupo3Document14 pagesCosto - Volumen - Utilidad y de Contribución Grupo3Fernando MendezPas encore d'évaluation

- Elementos de Costos de ProduccionDocument9 pagesElementos de Costos de Produccionacceso23100% (1)

- Tema 3 Tipo de Cambio EquilibrioDocument13 pagesTema 3 Tipo de Cambio EquilibrioVictoria LeePas encore d'évaluation

- 4 - Clasificacion de BonosDocument30 pages4 - Clasificacion de BonosKimberling SuárezPas encore d'évaluation

- Guia 1 de Ejercicios de Finanzas Corto Plazo Administracion de EfectivoDocument1 pageGuia 1 de Ejercicios de Finanzas Corto Plazo Administracion de EfectivoFack FackPas encore d'évaluation

- Técnicas de Presupuestacion de CapitalDocument39 pagesTécnicas de Presupuestacion de CapitalSkbs Skbs100% (1)

- Semana 02 Flujos de Efectivo Relevantes.Document11 pagesSemana 02 Flujos de Efectivo Relevantes.Piero VargasPas encore d'évaluation

- Riesgo y RendimientoDocument35 pagesRiesgo y Rendimientopatricio_2992100% (1)

- 02 Tema Estructura Financiera - PPT UnmsmDocument35 pages02 Tema Estructura Financiera - PPT UnmsmjersserPas encore d'évaluation

- Capítulo 6 Lopez DumraufDocument9 pagesCapítulo 6 Lopez Dumraufmadelaine91Pas encore d'évaluation

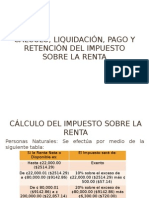

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDocument28 pagesCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezPas encore d'évaluation

- 5.3 Evaluación de Fuentes de Financiamiento.Document2 pages5.3 Evaluación de Fuentes de Financiamiento.MOSERATPas encore d'évaluation

- Qué Son Las Acciones - 101investing (Corregido Regulación)Document5 pagesQué Son Las Acciones - 101investing (Corregido Regulación)ALEJANDRA PIEDRAHITA ORTEGAPas encore d'évaluation

- Valor de Dinero en El TiempoDocument46 pagesValor de Dinero en El TiempojulyPas encore d'évaluation

- Tipo de Cambio Real MultilateralDocument7 pagesTipo de Cambio Real MultilateralLizeth Ore100% (1)

- Enumere Los Factores Que Determinan La Demanda de DivisasDocument2 pagesEnumere Los Factores Que Determinan La Demanda de Divisasjair amin assia luquePas encore d'évaluation

- Presupuesto FinancieroDocument35 pagesPresupuesto FinancieroHelen SalgadoPas encore d'évaluation

- RC IvaDocument4 pagesRC IvaJuliette MirabalPas encore d'évaluation

- Costo de Deuda A Largo PlazoDocument5 pagesCosto de Deuda A Largo PlazoAnonymous PWfte6Pas encore d'évaluation

- Presentacion Exenciones TributariasDocument18 pagesPresentacion Exenciones TributariasCake Liss0% (1)

- Unidad 3 Mercado de ValoresDocument14 pagesUnidad 3 Mercado de ValoresLUIS ROBERTO TAPIA AZAMAR100% (1)

- Derivados Financieros PDFDocument53 pagesDerivados Financieros PDFCaldas Javier HeraudPas encore d'évaluation

- Razones de RentabilidadDocument15 pagesRazones de RentabilidadJames Jefferson Nicolas100% (1)

- Costo de Capital y Politica de DividendosDocument65 pagesCosto de Capital y Politica de DividendosBrenda Steffany Obispo Solis100% (1)

- Deber de MatematicaDocument4 pagesDeber de MatematicaTatiana Ibeth GuaillasPas encore d'évaluation

- ROEDocument20 pagesROELeslie GalliquioPas encore d'évaluation

- ENSAYO 5. Importancia Del Comercio Exterior para El Presupuesto General Del Estado Con Un Análisis de Los Convenios Internacionales Más Beneficiosos para El Ecuador.Document11 pagesENSAYO 5. Importancia Del Comercio Exterior para El Presupuesto General Del Estado Con Un Análisis de Los Convenios Internacionales Más Beneficiosos para El Ecuador.Maria AlcivarPas encore d'évaluation

- oBLIGACIONES cASABACADocument11 pagesoBLIGACIONES cASABACAJF MusicPas encore d'évaluation

- Los Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Document3 pagesLos Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Anel PereiraPas encore d'évaluation

- Administracion Del Efectivo SofiaDocument5 pagesAdministracion Del Efectivo SofiaDiana RiosPas encore d'évaluation

- Bonos y ObligacionesDocument3 pagesBonos y ObligacionesandreaPas encore d'évaluation

- EXPO - Criterios A Implementar para La Sustitución de Un EquipoDocument7 pagesEXPO - Criterios A Implementar para La Sustitución de Un EquipoSilvana Garcia GerbasiPas encore d'évaluation

- Plan de Cuentas Contables de CamaroneraDocument11 pagesPlan de Cuentas Contables de CamaroneraLizbeth CaicedoPas encore d'évaluation

- Flujo de Caja Indicadores de Evaluacion DefinitivoDocument16 pagesFlujo de Caja Indicadores de Evaluacion DefinitivoOlmer ChcPas encore d'évaluation

- Administracion Financiera Cuestionario 12Document13 pagesAdministracion Financiera Cuestionario 12Anonymous 63HNq3IgPas encore d'évaluation

- 2015 Detracciones Retenciones Percepciones PDFDocument86 pages2015 Detracciones Retenciones Percepciones PDFLunazul89Pas encore d'évaluation

- Tema 4 Cómo Valor Bonos y Acciones - Finanzas CorporativasDocument51 pagesTema 4 Cómo Valor Bonos y Acciones - Finanzas CorporativasErik Bladimir Reyes PoncePas encore d'évaluation

- Capítulo 6 Preguntas Costos Por Órdenes de ProducciónDocument4 pagesCapítulo 6 Preguntas Costos Por Órdenes de ProducciónCelinda FiallosPas encore d'évaluation

- Foro 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalDocument3 pagesForo 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalCarloss Angel Bartra VillanuevaPas encore d'évaluation

- 03-Análisis de Dupont PDFDocument3 pages03-Análisis de Dupont PDFAngel Tello VallesPas encore d'évaluation

- Definicion de Administracion FinancieraDocument11 pagesDefinicion de Administracion FinancieraEnmanuel Lora RodriguezPas encore d'évaluation

- Capitulo 15 Impuestos Finanzas CorporativasDocument3 pagesCapitulo 15 Impuestos Finanzas Corporativasluisfe095Pas encore d'évaluation

- Administración Del EfectivoDocument53 pagesAdministración Del EfectivoPaulo Cesar RLunaPas encore d'évaluation

- Flujo de Caja Del Proyecto PDFDocument33 pagesFlujo de Caja Del Proyecto PDFNICOLAS PRINC SANCHEZ ZORRILLAPas encore d'évaluation

- Deber Presupuestaria 11 01 2015 1Document16 pagesDeber Presupuestaria 11 01 2015 1Francisco HerreraPas encore d'évaluation

- Contrato Notificacion Auditoria Bragss AuditDocument7 pagesContrato Notificacion Auditoria Bragss AuditNatita RoblesPas encore d'évaluation

- Finanzas A Largo PlazoDocument22 pagesFinanzas A Largo Plazoel baul de una economista unimetana0% (1)

- Herramientas para Evaluar ProyectosDocument5 pagesHerramientas para Evaluar ProyectosanaliaPas encore d'évaluation

- 1-Sesión 15-Evaluación VAN y TIRDocument46 pages1-Sesión 15-Evaluación VAN y TIRNilton ChepePas encore d'évaluation

- Banco de Preguntas - Tópico 3 - Decisiones de Inversión - SolucionarioDocument44 pagesBanco de Preguntas - Tópico 3 - Decisiones de Inversión - SolucionarioKuro Gcs100% (1)

- EvaluacionProyectosVAN TIRDocument8 pagesEvaluacionProyectosVAN TIRDARWIN JOSÉ CASANOVA RODRIGUEZPas encore d'évaluation

- Memoria Descriptiva 01Document5 pagesMemoria Descriptiva 01Manuel DelgadoPas encore d'évaluation

- Relacion Madurez y Resistencia ConcretoDocument71 pagesRelacion Madurez y Resistencia ConcretoManuel DelgadoPas encore d'évaluation

- NTP Tubos PlasticoDocument22 pagesNTP Tubos PlasticoManuel Delgado100% (2)

- Asignacion FamiliarDocument2 pagesAsignacion FamiliarManuel DelgadoPas encore d'évaluation

- Nota de DébitoDocument5 pagesNota de DébitopoguirriPas encore d'évaluation

- Proyecto Simulación Empresarial - Seminario de EmprendimientoDocument10 pagesProyecto Simulación Empresarial - Seminario de EmprendimientolorenaPas encore d'évaluation

- Diagnostico Administrativo - Financiero y Sus InstrumentosDocument61 pagesDiagnostico Administrativo - Financiero y Sus InstrumentosRonal Estuardo Montenegro JiménezPas encore d'évaluation

- Practica Analisis Financieros..1.0Document8 pagesPractica Analisis Financieros..1.0Raiza EyssallennePas encore d'évaluation

- Diez Formas de Lavar Dinero, Según El Colegio JuristaDocument3 pagesDiez Formas de Lavar Dinero, Según El Colegio JuristaEduardo PortasPas encore d'évaluation

- Caso 4 - Engranaje MartinezDocument5 pagesCaso 4 - Engranaje MartinezJuan CardozoPas encore d'évaluation

- Eco y Pol - Hutchinson - NUERDocument35 pagesEco y Pol - Hutchinson - NUERMartin Iguini100% (1)

- Manual de ProcedimientosDocument10 pagesManual de ProcedimientosMariana Ornelas FloresPas encore d'évaluation

- Acta Constitutiva de Venta de ComidasDocument7 pagesActa Constitutiva de Venta de ComidasDELAO1902100% (2)

- Oxxo 351-15 Catalina NanieDocument11 pagesOxxo 351-15 Catalina NaniecarlosPas encore d'évaluation

- ENSAYO ARGUMENTATIVO Macro FelaDocument7 pagesENSAYO ARGUMENTATIVO Macro Felayulis mesaPas encore d'évaluation

- Servicio Aduanero de Guatemala PDFDocument30 pagesServicio Aduanero de Guatemala PDFeedwarxxxPas encore d'évaluation

- Conjunto Potencia: Matemáticas Conjunto Subconjuntos Axiomas de Zermelo-Fraenkel Axioma Del Conjunto PotenciaDocument4 pagesConjunto Potencia: Matemáticas Conjunto Subconjuntos Axiomas de Zermelo-Fraenkel Axioma Del Conjunto Potenciaalberto_leguizaPas encore d'évaluation

- Procedimiento ExperimentalDocument11 pagesProcedimiento ExperimentalEvelin Castillo SanchezPas encore d'évaluation

- Informe Contraloria1Document515 pagesInforme Contraloria1FC GóticoPas encore d'évaluation

- 1.desarrollo y Objetivos Del Centro de Especies Menores Ixtlacuixtla. - Juan Vazquez (Mexico)Document22 pages1.desarrollo y Objetivos Del Centro de Especies Menores Ixtlacuixtla. - Juan Vazquez (Mexico)Anayeli Vazquez ValladolidPas encore d'évaluation

- Carta ComercialDocument36 pagesCarta ComercialEdwinHernandezPas encore d'évaluation

- Checklist GuantesDocument7 pagesChecklist GuantesIsrael GuerreroPas encore d'évaluation

- Proyecto de InvestigaciónDocument25 pagesProyecto de InvestigaciónVanessa Beltran AyalaPas encore d'évaluation

- Análisis Integral de La Gestion Del RiesgoDocument23 pagesAnálisis Integral de La Gestion Del RiesgobanePas encore d'évaluation

- Tarea Contabilidad 1Document4 pagesTarea Contabilidad 1América Anali Garcia Santoyo100% (1)

- Solucion Taller RAP 2 PDFDocument5 pagesSolucion Taller RAP 2 PDFFranking B MejiaPas encore d'évaluation

- Domingo 3o de Oct 2011 Apolonia 2Document16 pagesDomingo 3o de Oct 2011 Apolonia 2Ivon LinoPas encore d'évaluation

- Principales Actividades Productivas de Costa RicaDocument3 pagesPrincipales Actividades Productivas de Costa RicaAriel CabreraPas encore d'évaluation

- Perfil Mercado VinoDocument1 pagePerfil Mercado VinoÐiegoomarPas encore d'évaluation

- Plan de MantenimientoDocument60 pagesPlan de MantenimientoJhonny Alam Avarez Paz50% (2)

- Difusion Del Plan Sso y Ma - CelplanDocument17 pagesDifusion Del Plan Sso y Ma - CelplanFrank Aliaga BerrocalPas encore d'évaluation

- Anexos Recup Ipn Ed1018Document264 pagesAnexos Recup Ipn Ed1018Lorena DominguezPas encore d'évaluation

- El Comportamiento de Los Usuarios de Las Casas de Empeño Propias PRENDAMEX en El D.F. y Área MetropolitanaDocument95 pagesEl Comportamiento de Los Usuarios de Las Casas de Empeño Propias PRENDAMEX en El D.F. y Área MetropolitanaManuelGomezPas encore d'évaluation

- Super Shot 2Document2 pagesSuper Shot 2Angel Alberto Galvis LealPas encore d'évaluation