Vous aimerez peut-être aussi

- D.S. 24755Document2 pagesD.S. 24755CallejasAlbinPas encore d'évaluation

- Mapa LaPaz 2013 v2Document1 pageMapa LaPaz 2013 v2CallejasAlbinPas encore d'évaluation

- Nueva Guia Telefonica MAES IP 5.21Document60 pagesNueva Guia Telefonica MAES IP 5.21CallejasAlbinPas encore d'évaluation

- ACCESO A Lejister PDFDocument2 pagesACCESO A Lejister PDFCallejasAlbinPas encore d'évaluation

- El Cambio de Uso de Determinadas Áreas y PrediosDocument1 pageEl Cambio de Uso de Determinadas Áreas y PrediosCallejasAlbinPas encore d'évaluation

- D.S. 24617Document2 pagesD.S. 24617CallejasAlbinPas encore d'évaluation

- Jerarquización de VíasDocument1 pageJerarquización de VíasCallejasAlbinPas encore d'évaluation

- Datos Instrumentos LegalesDocument4 pagesDatos Instrumentos LegalesCallejasAlbinPas encore d'évaluation

- D.S. 24930Document2 pagesD.S. 24930CallejasAlbinPas encore d'évaluation

- Full TextDocument1 pageFull TextCallejasAlbinPas encore d'évaluation

- D.S. 24488Document3 pagesD.S. 24488CallejasAlbinPas encore d'évaluation

- D.S. 24564Document2 pagesD.S. 24564CallejasAlbinPas encore d'évaluation

- Wa0043Document1 pageWa0043CallejasAlbinPas encore d'évaluation

- Aunque Parezca ParadójicoDocument3 pagesAunque Parezca ParadójicoCallejasAlbinPas encore d'évaluation

- Dimension Social y MorfologicaDocument1 pageDimension Social y MorfologicaCallejasAlbinPas encore d'évaluation

- Aunque Parezca ParadójicoDocument3 pagesAunque Parezca ParadójicoCallejasAlbinPas encore d'évaluation

- Leyes de Indias y UrbanismoDocument1 pageLeyes de Indias y UrbanismoCallejasAlbinPas encore d'évaluation

- Grandes Proyectos UrbanosDocument1 pageGrandes Proyectos UrbanosCallejasAlbinPas encore d'évaluation

- Ciudadanía y Espacio Público - Jordi Borja PDFDocument10 pagesCiudadanía y Espacio Público - Jordi Borja PDFJuan Pablo López BuitragoPas encore d'évaluation

- Temporada IDocument1 pageTemporada ICallejasAlbinPas encore d'évaluation

- Plus ValiaDocument1 pagePlus ValiaCallejasAlbinPas encore d'évaluation

- EconómicaDocument1 pageEconómicaCallejasAlbinPas encore d'évaluation

- PROPUESTADocument3 pagesPROPUESTACallejasAlbinPas encore d'évaluation

- Grandes Proyectos UrbanosDocument1 pageGrandes Proyectos UrbanosCallejasAlbinPas encore d'évaluation

- Cuáles Son Los Productos EsperadosDocument1 pageCuáles Son Los Productos EsperadosCallejasAlbinPas encore d'évaluation

- PROPUESTADocument3 pagesPROPUESTACallejasAlbinPas encore d'évaluation

- Organigrama GAMLP 2017Document1 pageOrganigrama GAMLP 2017CallejasAlbin89% (18)

- Buscar HoyDocument1 pageBuscar HoyCallejasAlbinPas encore d'évaluation

- Base de Datos PropuestaDocument2 pagesBase de Datos PropuestaCallejasAlbinPas encore d'évaluation

- Analisis Sentencia C-539 de 2011Document6 pagesAnalisis Sentencia C-539 de 2011katerine valenciaPas encore d'évaluation

- Requisitos de los actos administrativosDocument3 pagesRequisitos de los actos administrativosfrank jose zambrano belenPas encore d'évaluation

- Pronunciamiento 246Document3 pagesPronunciamiento 246tornadointempestivoPas encore d'évaluation

- Contrato de trabajo por obra determinadaDocument9 pagesContrato de trabajo por obra determinadaJose CastroPas encore d'évaluation

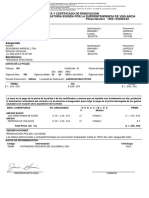

- Poliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02Document3 pagesPoliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02maryPas encore d'évaluation

- Casos Prácticos - Código Civil 2021Document2 pagesCasos Prácticos - Código Civil 2021Fanny Roxana Lagos VasquezPas encore d'évaluation

- Rodríguez Pereyra Vs Ejercito ArgentinoDocument12 pagesRodríguez Pereyra Vs Ejercito ArgentinoNoelia D'AmorePas encore d'évaluation

- DICABIDocument68 pagesDICABIMiriam de García100% (2)

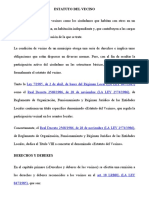

- Estatuto Del VecinoDocument7 pagesEstatuto Del VecinoClase ElePas encore d'évaluation

- La Extincion de La Obligacion Tributaria Trabajo SamiraDocument14 pagesLa Extincion de La Obligacion Tributaria Trabajo SamiraMuajis300Pas encore d'évaluation

- Listado de Indultados Por La Dictadura de #CubaDocument129 pagesListado de Indultados Por La Dictadura de #Cubalevantacuba0% (1)

- Diario Oficial 1 de febrero 2013Document240 pagesDiario Oficial 1 de febrero 2013montana12345Pas encore d'évaluation

- Mapa ConceptualDocument1 pageMapa ConceptualcarolinaPas encore d'évaluation

- Boletin Oficial PDFDocument35 pagesBoletin Oficial PDFEL DESTAPEPas encore d'évaluation

- CIVIL IV, 2do Parcial CompletoDocument18 pagesCIVIL IV, 2do Parcial CompletoCarlos Mbl BlPas encore d'évaluation

- Quinto Elemento Del DelitoDocument21 pagesQuinto Elemento Del DelitoAlexisGarciaPas encore d'évaluation

- Jurisprudencia Aseguramiento Precautorio de Los BienesDocument3 pagesJurisprudencia Aseguramiento Precautorio de Los BienesJose OrozcoPas encore d'évaluation

- Caso Ximenes Lopes Vs BrasilDocument4 pagesCaso Ximenes Lopes Vs Brasilwbayer22Pas encore d'évaluation

- Fideicomisos BancariosDocument3 pagesFideicomisos BancariosJessi EdCmPas encore d'évaluation

- Apuntes de TécnicaDocument16 pagesApuntes de TécnicaLuis Eduardo Barbosa OrtegaPas encore d'évaluation

- Comunicado 004 2019 El PeruanoDocument1 pageComunicado 004 2019 El PeruanoJuan Antonio Pajuelo CondorPas encore d'évaluation

- Rica, Carlos Martín C Hospital Alemán y Otros S DespidoDocument32 pagesRica, Carlos Martín C Hospital Alemán y Otros S DespidoBelu RoddPas encore d'évaluation

- Carta N°0010-2021 Ejerza Su Derecho de Defensa Nulidad de ResolucionDocument1 pageCarta N°0010-2021 Ejerza Su Derecho de Defensa Nulidad de ResolucionSimon Estrada FloresPas encore d'évaluation

- TDR Liquidadores de Oficio CajamarcaDocument5 pagesTDR Liquidadores de Oficio CajamarcaAnonymous qMkOm8HPas encore d'évaluation

- Clases Derecho Procesal Del TrabajoDocument67 pagesClases Derecho Procesal Del TrabajoCesar VelaPas encore d'évaluation

- Trabajo Academico. Procesal PenalDocument14 pagesTrabajo Academico. Procesal PenalJULIO HERNANDO MORENO VERAPas encore d'évaluation

- Propuesta Negociacion Colectiva 2023Document15 pagesPropuesta Negociacion Colectiva 2023VALENFAR 29Pas encore d'évaluation

- Representación legal y voluntariaDocument11 pagesRepresentación legal y voluntariaANDREW QUISPE PACHECOPas encore d'évaluation

- Respuesta - Derecho de Petición - AndresDocument11 pagesRespuesta - Derecho de Petición - AndresJorge Andres Suarez NovoaPas encore d'évaluation

- IMPUGNACION TutelaDocument4 pagesIMPUGNACION TutelaAnonymous TjeFqv5NsPas encore d'évaluation