Académique Documents

Professionnel Documents

Culture Documents

Ebook en PDF La Ley de Los Tres Tercios

Transféré par

Ronro RamírezTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Ebook en PDF La Ley de Los Tres Tercios

Transféré par

Ronro RamírezDroits d'auteur :

Formats disponibles

La Ley de los tres tercios

La Ley de los tres tercios

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 1

La Ley de los tres tercios

La Ley de los tres tercios

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 2

La Ley de los tres tercios

La Ley de los tres tercios

La Ley de los tres tercios

I N F O R M E

Resumen Ejecutivo

Con este informe aprenderás sencillas técnicas

para organizar tus finanzas personales y empezar

a ahorrar de forma ordenada y sistemática.

“La Ley de los tres tercios” es una fórmula que

nos propone ahorrar un tercio de nuestros ingresos

con tres objetivos: prosperar, tener una vida feliz

y una agradable vejez.

© Nacho García Mostazo, 2010

www.yotengounplan.com

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 3

La Ley de los tres tercios

La Ley de los tres tercios

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 4

La Ley de los tres tercios

La Ley de los tres tercios

La pereza monetaria

Mucha gente desconoce el dinero La mayoría no puede permitirse

que tiene en el banco, no sabe ahorrar tanto dinero, simplemente

cuánto debe de hipoteca, lo que porque muchos ni siquiera llegan a

paga de luz o lo que cuestan las fin de mes. Pero no estoy loco. Se

zanahorias. Quizá tú seas uno de puede hacer. Es más, quien lo hace

ellos. Esas personas son, suele acabar alcanzando un

aparentemente, bastante felices: equilibrio vital envidiable. Es a lo

no parecen preocupados por su que el brillante multimillonario T.

dinero, pero no es verdad. Harvey Ecker llama “libertad

Saben que deberían controlar más financiera”, cuyo objetivo es

sus ingresos y gastos. Si eres uno conseguir que el dinero trabaje para

de ellos, no te alarmes. La pereza nosotros. Porque hasta ahora

monetaria se puede vencer con siempre hemos trabajado para

orden y disciplina. Es como conseguir dinero, pero ahora, una

hacer deporte después de estar vez vayamos logrando esa “libertad

muchos años oxidándote. Al financiera”, podremos abandonar

principio cuesta y, además, poco a poco la fórmula vital que

provoca agujetas. Pero luego hemos practicado siempre,

engancha y se incorpora a tu vida pasando de trabajar para

como una costumbre que, conseguir dinero a vivir con

además, es placentera. desahogo mientras nuestro

Presta atención porque esto es dinero trabaja para nosotros.

mágico. Si quieres prosperar, tener ¿Por qué te recomiendo que

una vida feliz y una agradable ahorres un tercio de tus ingresos?

vejez cumple la Ley de los tres Te lo cuento en “Yo tengo un

tercios. ¿En qué consiste? Muy plan”. Perdona la autocita:

sencillo. Haz mentalmente tres “Actualmente los españoles vivimos

montones con el dinero que una media de 80-85 años. Si

ingresas al mes. El primero lo vas descontamos los 20-25 años que

a dedicar a pagar los gastos fijos vivimos a cuenta de nuestros

relacionados con la vivienda: padres, como adultos

hipoteca o alquiler, comunidad de independientes nos quedan de 60 a

vecinos y seguros. El segundo 65 años. De esos 60 años, un

montón lo vas a destinar a pagar el tercio, los últimos 20, los pasaremos

resto de gastos: luz, agua, gas, jubilados y nuestros ingresos serán

coche, ropa, comida, viajes, etc. Y escasos (y eso, si llegamos a tener

el tercero lo vamos a dedicar a una pensión). Así pues, tenemos

ahorrar e invertir. Sí, un tercio de que ahorrar e invertir bien un

lo que ganas. Seguro que ahora tercio de nuestros ingresos

estás sacudiendo la cabeza precisamente como previsión:

diciendo que eso es imposible. De para disfrutarlos cuando

acuerdo. Puede que ahora no lleguemos a viejos. Aunque lo

puedas ahorrar el 33% de lo que cierto es que, si nos organizamos

ganas, pero piensa que ese es bien, incluso podremos empezar a

nuestro objetivo. disfrutarlos mucho antes”.

YO TENGO UN Para saber más sobre el futuro de las pensiones, lee nuestra “Guía práctica

para los hijos del baby boom español”.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 5

La Ley de los tres tercios

La Ley de los tres tercios Nuestro objetivo: vivir como los ricos

Es posible hacer que nuestro En todo caso, los negocios no son el

dinero trabaje por nosotros. ¿Te asunto que nos ocupa ahora.

has fijado en que los ricos viven Próximamente escribiremos más

así? Su dinero trabaja mientras informes y uno de ellos estará

ellos disfrutan de la vida. dedicado a los emprendedores.

Ahora me vendrás con la Si lo tuyo no es montar empresas,

monserga de que no te interesa entonces tendrás que tener otro plan

nada vivir como un rico. Acepto tu para hacer que tu dinero trabaje por

excusa, pero tú y yo sabemos que ti. En este caso, lo mejor es invertir

es mentira. Te encantaría poder en las empresas que saben ganar

pasar el día haciendo lo que te dé dinero. Es decir, si no crees en tus

la gana, dejándote caer alguna posibilidades para acertar montando

vez por tus negocios para ver los un negocio, compra acciones de los

libros de cuentas y dar una negocios de otros que sí sean

palmada en la espalda a esos rentables. Evidentemente, también

empleados que te están haciendo hay que saber invertir: y en eso te

ganar dinero. Y el resto de tu podemos ayudar. Te lo iremos

tiempo, a vivir. explicando en nuestros próximos

Claro, no todo el mundo es capaz informes.

de hacer eso. Si has montado un Vivir de nuestro dinero es, pues, una

negocio lo sabrás bien: o perdiste situación idílica, pero no

dinero o te arruinaste. No inalcanzable. Ahora bien, para

obstante, fracasar una vez no correr primero hay que saber

implica que seas un fracasado. caminar. Vamos a analizar nuestras

Seguro que hiciste algo mal. cuentas. Ahora, sé sincero.

¿Cuál es tu perfil financiero?

PERFIL 1: Para ti no existe el fin de mes. Vas tan desahogado que

hasta haces un par de viajes al año. Ahorras de un 10 a un 20% de

tus ingresos. Además, inviertes en Bolsa y/o en Fondos y tienes un

plan de pensiones.

PERFIL 2: Llegas bien a fin de mes y de vez en cuando te das un

capricho, como ir al teatro, al balneario o de fin de semana. Ahorras,

aunque luego te lo gastas en las vacaciones. El saldo medio de tu

cuenta es de 2.000 euros.

PERFIL 3: Sales lo comido por lo servido. Llegas apurado a fin de

mes. No te falta, pero tampoco te sobra. Y de ahorrar, ni hablamos.

A partir del día 15 de cada mes, encontrar más de 600 euros en tu

cuenta corriente sería un milagro.

PERFIL 4: No llegas a fin de mes, o llegas muy apurado, y tiras de las

tarjetas de crédito más de lo razonable. Cuando cobras la paga extra

YO TENGO UN ya te la has gastado. A veces has pedido un crédito para irte de

vacaciones. Quizá hasta seas cliente de las “refinanciadoras”.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 6

La Ley de los tres tercios

La Ley de los tres tercios Acotación a los perfiles financieros

Dejo fuera de la clasificación de Es posible que cerca de ti, en tu

perfiles que hay en la página propio vecindario, haya familias

anterior a aquellos que se caen por que lo están pasando

los márgenes. Este informe no es terriblemente mal y no lo sabes,

para ti si ya ahorras el 20 por fundamentalmente porque esas

ciento de lo que ingresas, o más. personas no divulgan su situación

Como mucho puedes leerlo para para no ser estigmatizadas

reforzar las destrezas que ya tienes socialmente. Y a su combate diario

y tomar alguna idea que quizá te contra la pobreza suman el

venga bien en el futuro, pero ya esfuerzo agotador de ocultar que

estás en el camino correcto y no te son pobres. Drama sobre drama,

voy a enseñar lo que ya dominas. invierten toda su energía en

Sólo te digo ¡enhorabuena! Si no malvivir.

eres rico todavía, espero que lo Si a la pobreza le sumamos las

seas algún día porque estás deudas, nos encontramos ante

haciendo lo correcto. Te un caso de dramática calamidad.

recomiendo que pases por Porque la deuda es un amo

www.yotengounplan.com para despiadado, un enemigo mortal del

descargarte cualquier otro de hábito de ahorrar. Aquella

nuestros informes “Premium” sobre persona que lleva sobre sus

inversión, y éste de La Ley de los hombros una pesada deuda no

tres tercios mándaselo a algún puede hacer jamás un brillante

amigo que pueda sacarle provecho trabajo, ni siquiera llevar a cabo

de verdad. (Por favor, no se lo un propósito claro en la vida.

envíes a toda tu lista de correos, Algunos amigos a quienes he

que estos documentos son de pago explicado esta tesis han intentado

y te cargas nuestro negocio.) rebatirme diciendo que la mayoría

Doy por hecho que tampoco estás llevamos sobre nuestros hombros

entre quienes no llegan nunca a una hipoteca más o menos pesada

fin de mes y viven asediados por y ahí estamos, saliendo adelante,

las deudas. La pobreza es una de algunos incluso con brillantez y

las mayores tragedias. Es suficiente talento. Puede ser, pero es un

en sí misma para destruir la espejismo: hemos convencido a

ambición, la esperanza y la nuestro cerebro de que la

seguridad del ser humano. Una hipoteca nos iguala a todos. Es

persona pobre suele estar tan mal de muchos, pensamos. Pero

abrumada por su situación que el yo añado que es consuelo de

futuro no existe para ella. Muchas tontos. Creer que la hipoteca no

veces, ni siquiera el presente es está ahí no la hará desaparecer.

alentador: ¿cómo resolver el día Alguien muy endeudado no es

para echarse algo de comer al capaz siquiera de expresarse en

cuerpo? Y más aún si tiene la términos que impongan cierto

responsabilidad de una familia. respeto. ¿O acaso tú que tienes

Entonces no hay salida. hipoteca te has atrevido a plantarle

Porque pobres de solemnidad no cara a tu jefe cuando le has visto

son sólo los indigentes o “sin techo” cometer una ilegalidad o una

que vemos vagar por las ciudades. injusticia? ¿A que no?

Por cierto, ¿te queda mucho para jubilarte? Cuanto menos te quede, más

YO TENGO UN prisa debes darte para ahorrar algo. ¿Ya estás jubilado? Este informe

también es para ti. Aquí encontrarás ideas prácticas y al final tú decidirás si

PLAN

NACHO GARCÍA MOSTAZO

quieres ahorrar un 33 por ciento de todos tus ingresos o sólo un 13%.

© Nacho García Mostazo www.yotengounplan.com Página 7

La Ley de los tres tercios

La Ley de los tres tercios

La pesada carga de las deudas

Me encantaría que estuvieras en el perfil número 1. Como mucho, en

el 2, porque estarías cerca del número 1. Si estás leyendo este informe

quiero pensar que al menos eres un 2: tienes una economía personal más

o menos saneada, con un nivel de ingresos razonable, y has llegado hasta

www.yotengounplan.com buscando ayuda para orientar tus finanzas

personales y saber cómo organizarlas para sacarle partido a tu dinero.

Aunque también estoy prácticamente seguro de que tienes deudas:

una hipoteca, las letras del coche nuevo, un par de tarjetas de crédito, etc.

Lo normal, dirás encogiéndote de hombros. Y tendrás razón: es lo normal

en el mundo que nos ha tocado vivir.

Existen dos tipos de deudas: las que se contraen por capricho y

aquellas que se adquieren en el curso de un negocio o para aprovechar

una buena oportunidad de inversión. El primer tipo de deuda suele

desbocarse como un potro fuera de control y acaba terminando en la

calamidad personal. El segundo tipo no es malo en sí mismo, porque la

deuda nos ayuda a prosperar al recibir dinero hoy bajo la promesa de

devolverlo más adelante con unos intereses. Estas deudas se pueden

adquirir siempre que la persona que las contrae utilice el buen juicio y no

sobrepase los límites de lo razonable. Ahora, en el momento en que uno

se endeuda para comprar algo que está más allá de sus límites,

acaba de darle la espalda a su sexto sentido: el sentido común. Ni te

cuento si lo hace para entrar en el terreno de la especulación.

Especulación en positivo

Cuando hablamos de especulación, a nosotros nos gusta el término

en su definición positiva, como explica el inversor Doug Casey: “Un

especulador es alguien que invierte su capital para obtener un alto

rendimiento aprovechándose de las distorsiones en el mercado causadas

por las decisiones de los gobernantes”. No obstante, mucha gente utiliza

también el término especulador para definir a aquellos que invierten en

bienes y servicios de alto riesgo con la esperanza de multiplicar su

inversión en muy poco tiempo. Según el diccionario de la Real Academia,

especular es “efectuar operaciones comerciales o financieras con la

esperanza de obtener beneficios basados en las variaciones de los

precios”. Tras esta correcta definición, la propia Academia reconoce una

acepción peyorativa: como “procurar ganancia fuera del tráfico mercantil”.

Estos especuladores en negativo son los que te mencionaba antes: se

endeudan para comprar o invertir en algo que está más allá de sus

límites, generalmente para especular, para dar un “pelotazo”, como se

suele decir, pero en la mayoría de casos suelen acabar muy mal. Esas

operaciones suelen devorar a más gente de la que enriquecen. En

España hay cientos de miles de personas que han estado viviendo por

encima de sus posibilidades, ahora están endeudadas hasta la coronilla

y todavía se sienten tentadas a especular para intentar recuperar todo lo

YO TENGO UN que adeudan.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 8

La Ley de los tres tercios

Seguro que conoces un caso similar

La Ley de los tres tercios

Una pareja cuyos ingresos netos anuales rondaban los 40.000 euros,

pero vivían a todo trapo gracias al endeudamiento. Cambiaron un piso

razonable por un chalé, pasaron de tener un utilitario a conducir dos

cochazos, su vestuario cambió como de la noche al día, decían someterse

a magníficos y carísimos tratamientos de belleza, tenían una persona de

servicio doméstico interna y eran tan generosos que, cuando quedabas

con ellos, nunca te dejaban pagar la cuenta.

Lo que pasó después es previsible: el día en que él (o ella) perdió su

empleo las deudas empezaron a comerse su patrimonio. Con el

sueldo del otro no podían soportar su nivel de gasto. Intentaron hacer un

par de operaciones de compraventa de propiedades en la costa para

especular y acabaron en manos de uno de eso negocios de “reunificación”

y “refinanciación” de deudas que ofrecen pagar menos al mes para vivir

más desahogadamente. Y ahí están, pasando tanto apuro como

vergüenza: pero no vergüenza por ser pobres, sino por lo mal que

administraron su dinero cuando lo tenían a espuertas.

Huye de los ‘reunificadores’ de deudas

Ya que los menciono, En el Reino Unido esa práctica

aprovecho para hacer un punto es muy habitual: una persona

y seguido y darte un consejo que pasa por apuros financieros,

muy claro: no se te ocurra antes de tener que declararse en

acudir a una empresa de bancarrota y dar a sus

refinanciación de deudas. Si no acreedores con la puerta en las

te queda más remedio que narices, les plantea un Arreglo

acudir a ellas, entonces es que Voluntario Individual (IVA, por

tu situación es muy grave. Pero sus siglas en inglés), que

antes de firmar el contrato, consiste en pactar con ellos el

pásate por tu banco y negocia pago de unas cuotas menores

con el director: es posible que durante más años para poder

acepte reducir los recibos devolver su deuda. La medida

mensuales si te comprometes a tiene beneficios extra para el

seguir pagando tus deudas. La deudor, como por ejemplo que

situación de las entidades sus intereses se congelan y los

financieras, al menos en este acreedores no le persiguen ni le

escenario actual de crisis, no inscriben en ficheros de

es precisamente la mejor. morosos. Para un acreedor

Ahora mismo no están en también es siempre mejor

condiciones de apretar tanto a aspirar a cobrar al menos parte

sus clientes como para de la deuda que no cobrar nada

ahogarles y que dejen de pagar hasta que haya un juicio, con los

sus deudas. Antes prefieren que costes que conlleva, y aún así es

YO TENGO UN pagues algo, lo que sea. posible que nunca viera un euro.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 9

La Ley de los tres tercios

La Ley de los tres tercios Rico o pobre, ¿qué quieres ser?

Ha llegado el momento de concretar tu perfil financiero. Vamos a

recordar brevemente cuáles son los cuatro modelos que hemos

acotado en este informe para buscar el que mejor se te acomoda:

PERFIL 1: Vives desahogado, incluso haces un par de viajes al año.

Ahorras de un 10 a un 20% de tus ingresos. Tienes inversiones y un

plan de pensiones.

PERFIL 2: Llegas bien a fin de mes y te gusta darte algún que otro

capricho. Ahorras, aunque te lo pules en vacaciones. Tu saldo medio

es de 2.000 euros.

PERFIL 3: Llegas apurado a fin de mes. No ahorras nada. Si hay un

imprevisto no puedes hacerle frente, salvo pidiendo prestado o tirando

de las tarjetas.

PERFIL 4: No llegas nunca a fin de mes. Tienes poco dinero, pero

tampoco le das mucha importancia. Piensas que ya cambiará tu

suerte.

Si estas en los perfiles 2, 3 ó 4 eres pobre. Si tu perfil

es el 1 vas camino de ser rico: eres el ejemplo a seguir.

Si eres un número 4, es evidente: lo tienes peor que si eres

un número 3, aunque es el número 2 quien lo tiene facilísimo

para dar el gran salto y llegar a ser un número 1.

Si eres un 2, sigue leyendo sin saltar páginas. Aunque creas

que las próximas explicaciones no van contigo, léelo todo

porque encontrarás técnicas muy útiles que quizá

deberías aplicar para ir mejorando tus finanzas.

Es cierto que cada caso es un mundo y exigiría un estudio

específico y en profundidad. No obstante, las claves que ahora

voy a exponer son aplicables a todos los perfiles en mayor

o menor grado, en función de su nivel de pobreza o de riqueza.

Empezamos por los dos últimos, que son quienes tienen

más prisa, porque lo tienen mucho peor.

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 10

La Ley de los tres tercios

¿Qué debes hacer si estás entre los perfiles 3 y 4?

La Ley de los tres tercios

Tus finanzas están tiritando. Estás abonado a los números

rojos. ¿Has pensado qué pasaría con tu vida si pierdes tu

empleo? ¿Te das cuenta de que podrías acabar hundiendo a tu

familia? ¿Tienes una hipoteca y tus padres te avalaron? Horror.

Como las cosas te vayan mal, primero te embargarán a ti, pero

luego pueden embargarlos a ellos. ¿Les vas a hacer algo así?

Pues tienes que cambiar tu perfil financiero a toda prisa.

¿Quieres? Si no quieres, rompe este informe y olvídate de

nosotros. No estamos aquí para que sufras innecesariamente.

Pero algún día seguro que nos recuerdas: el día en que te

arrepientas. Si quieres cambiar tu perfil, sigue leyendo. Te

anticipo que esto va a ser durísimo. Exige sacrificios y tesón.

Pero los resultados te cambiarán la vida. Ya lo verás.

Para empezar, cómprate un cuaderno. Te pido que sea

un cuaderno porque así sé que no vas a tomar notas en una hoja

y luego la vas a perder. Un cuaderno no se pierde tan fácilmente.

Además, procura que sea brillante y llamativo: rojo, verde,

naranja, amarillo… Que se vea bien. Es imprescindible que

repases ese cuaderno a menudo y para eso es fundamental que,

si se queda abandonado en un rincón, sea tan escandaloso que

te llame a gritos y no puedas hacer otra cosa que atender a su

llamada. Cuando tengas tu cuaderno, apunta en la hoja

izquierda todos tus gastos fijos. Al final de este informe

encontrarás una tabla. Cópiala y anota ahí lo que te cuesta cada

cosa. ¿No lo sabes? Pues tienes doble tarea: lo averiguas y lo

apuntas, por favor.

Todos los meses vas a hacer una de esas tablas en tu

cuaderno. A partir de ahora vas a llevar un control estricto de tus

gastos. Se acabó la laxitud. ¿Que te parece dificilísimo? Mira, a

mí me parece mucho más difícil lo que haces ahora: gastas a lo

loco, no sabes lo que te cuestan las cosas y, cuando llega el día

15 de cada mes, te ves con telarañas en los bolsillos. ¿Tú te

crees que así vas a llegar a alguna parte? No, ¿verdad? Pues

hazme caso. Parece de Perogrullo todo lo que te estoy diciendo.

Quizá lo hayas pensado alguna vez. Es posible que te lo haya

dicho tu vecina, o un amigo, o tu familia, pero nunca te lo has

tomado en serio. Pero ahora sí lo vas a hacer. Prométetelo a ti

mismo. Hazlo en defensa propia.

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 11

La Ley de los tres tercios

La Ley de los tres tercios

¿Sabes cuáles son las cuatro palabras

más peligrosas del idioma español?

Ya me lo sé

Me lo enseñó un sabio profesor y tiene toda la razón.

La soberbia es mala consejera.

Ya sabías que tenías que organizar tus finanzas,

pero no lo hacías. A ver si esta vez es la definitiva.

Con toda humildad, espero que sí.

¿Cuánto te cuesta levantar la persiana de tu hogar?

Si un gasto fijo mensual fluctúa, como por ejemplo los

recibos de luz, agua, gas, teléfono, etc. lo que debes hacer es

sumar los del año y dividirlos entre 12 meses para saber cuánto

gastas al mes en cada uno de esos capítulos. Si por ejemplo

abonas en un solo pago el colegio, el comedor de los niños o el

seguro del coche, también divídelo y lo apuntas mes a mes.

Cuando tengas todas las cantidades anotadas, súmalo todo y

añade un 5 por ciento extra (por si se te ha olvidado algo). La

cantidad resultante son tus necesidades. Es lo que te cuesta

vivir al mes, a ti y a tu familia. Es fundamental que sepas lo que

te cuesta levantar la persiana de tu casa todos los días, porque

esa cantidad de dinero es tu primer objetivo a lograr. Debes

ganar al mes tanto dinero como lo que te cuesta vivir. Si

tienes una nómina como si eres autónomo, esa cifra es tu

objetivo de supervivencia.

Por cierto, si tienes nómina y cobras 14 ó 15 pagas al año,

suma todo lo que ingresas y divídelo entre 12, porque esos son

realmente tus ingresos mensuales. Es más, si puedes conseguir

que tu empresa te pague en 12 pagas y reparta las extras a lo

largo del año, mucho mejor. Eso te ayudará a ingresar un poco

más al mes y evitará que, de repente, tengas un sobresueldo

cuando llega la Navidad o el verano, impidiendo que te lo gastes

YO TENGO UN en un capricho.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 12

La Ley de los tres tercios

Tanto si ganas lo suficiente como si no lo ganas, tu

La Ley de los tres tercios

cuaderno te va a ayudar a reducir los gastos. Si ya lo ganas,

para empezar a ahorrar. Si no lo ganas, por pura necesidad

de supervivencia. En este último caso, plantéate hacer

dramáticos recortes en tus gastos y busca nuevas vías de

ingresos. Es imprescindible hacerlo. Ya sé que no es fácil, pero

es urgentísimo que lo hagas si no quieres arruinarte. ¿Cómo

incrementar tus ingresos? Dale vueltas a la cabeza, seguro que

hay algo que puedes hacer sin invertir un euro. Alquila una

habitación de tu casa. Reparte propaganda una hora al día.

Pacta con el frutero que te ocupas de su servicio de entrega a

domicilio a cambio de que te regale diariamente una bolsa de

fruta o de verdura. En fin, como ya he mencionado antes, estoy

casi seguro de que alguien en una situación tan apurada no se

ha gastado 6 euros para comprar este informe. Pero si es tu caso

y lo has hecho, sigue leyendo porque seguramente vas a

encontrar ideas para reorientar tu situación financiera y muchas

dosis de optimismo, que en tu caso las necesitas más que nadie.

De mi parte tienes todo el ánimo del mundo. No te mereces lo

que te está pasando. Eso es evidente. Así que te deseo lo mejor.

Afila la tijera. ¡Vamos a ahorrar!

Si eres un perfil 3 ó 4, más o menos apurado por el dinero,

te recomiendo que afiles la tijera porque vamos a tomar medidas

drásticas. En la página de la derecha de tu cuaderno vas a hacer

la misma tabla que has hecho a la izquierda, pero planteando un

recorte del 10 por ciento en todos tus gastos. Todos excepto los

fijos, claro. No puedes recortar las cuotas de la comunidad de

vecinos o del colegio. Quizá sí de la hipoteca si negocias con el

director de tu sucursal o buscas mejores condiciones en otros

bancos. Todo es ponerse. Ahorrar es una actitud vital: el primero

que tienes que creértelo eres tú, porque lo debes interiorizar.

Ahora mismo puedes, por ejemplo, tomar medidas para

ahorrar gas bajando la calefacción y poniéndote un jersey, o para

recortar el recibo de la luz poniendo bombillas de bajo consumo y

desconectando aquello que apenas usas. Por favor, no te dejes

el cargador del móvil siempre enchufado: es verdad que gasta

poquísimo, pero céntimo a céntimo has de planificar una

estrategia de ahorro drástica. Por supuesto, deja de bajarte

tonterías con el móvil y no mandes estúpidos mensajes a

concursos inverosímiles o a sacacuartos. Si quieres cambiar tu

YO TENGO UN vida, no sucumbas a los caprichos. Luego estableceremos

una política de incentivos. Espera un poco y te lo cuento.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 13

La Ley de los tres tercios

Ahora, mírate al espejo y di:

La Ley de los tres tercios

soy un tacañón

Te puedes reír un poco ;)

Más medidas. Compara las tarifas de otras compañías de

luz, gas, teléfono, etc. Contrata la más barata sin

contemplaciones. Las empresas quieren tu dinero, no tu

fidelidad. Por muchos años que lleves con la misma empresa de

teléfonos o de luz, no te van a dar nada por ser fiel. Ni siquiera

un móvil nuevo a base de acumular puntos. No seas tonto: eso

también te lo cobran. Te aseguro que vas a sacar más si

practicas constantemente la infidelidad. Ponle los cuernos a

todas con todas. Sin piedad. Aprieta a tus proveedores al

máximo. Ya sé que es engorroso algunas veces y que exige

tiempo y esfuerzo, pero recuerda que tienes que ahorrar un 10

por ciento y, si no lo consigues apretando a tus proveedores,

tendrás que recortar tu consumo. Tú verás. Quizá debas

combinar las dos medidas, pero por lo menos tú te apretarás el

cinturón y también lo tendrán que hacer las empresas de

servicios a las que todos los meses pagas religiosamente. Algo

te consolará saber que el sacrificio no lo estás haciendo tú solo.

Pregunta en los bancos de tu barrio. Ábrete una cuenta en

el que te haga descuentos. ¡No regalos! Descuentos. No

quieres una batidora, quieres que no se queden con tu dinero.

¿Entendido? Saca tu seguro de vida, el de tu casa, el del coche,

el de decesos, todos. Mételos en una carpeta y vete con ellos a

un par de corredores de seguros de tu barrio. Diles que, si te

hacen una buena oferta, te vas con ellos. Es más, plantéales

directamente que se comprometan a darte exactamente lo

mismo que llevas en tus carpetas pero un 10 por ciento más

barato. Ya verás cómo lo hacen. Antes de hacer la revisión a tu

coche, visita dos o tres talleres. Tal como están las cosas,

muerden por un cliente. Elige el que te haga la mejor oferta. Se

acabó el tirar el dinero. Ahora vas a ir al céntimo. Los regalos

de Navidad se compran en las rebajas de agosto-septiembre.

El abrigo del año que viene, en las rebajas de enero. Compra

fruta y verdura de temporada. Si no sabes cuándo es la época de

las mandarinas, búscalo por Internet o pregúntale a tu frutero.

Mira los precios de los productos en varias tiendas antes de

comprarlos. Haz la lista de la compra y apunta en qué tienda

YO TENGO UN sería más barato comprar cada producto. Luego, haces tantas

listas como tiendas y haces la compra buscando en cada

PLAN

NACHO GARCÍA MOSTAZO

comercio sólo los productos que más te interesan por el precio.

© Nacho García Mostazo www.yotengounplan.com Página 14

La Ley de los tres tercios

Todas estas medidas que te acabo de enumerar sólo son

algunas de las que puedes tomar para reducir tus gastos

La Ley de los tres tercios

mensuales. El equipo de www.yotengounplan.com ya estamos

trabajando para hacer otro informe sólo con ideas para ahorrar.

Seguro que te resultará útil. Mientras, pregunta a tu madre o a

tu abuela. Nosotros lo hemos hecho. Habla también con esa

vecina anciana que tiene una pensión raquítica. Que te cuente

cómo hace para ahorrar. Seguro que come más legumbres y

menos carne que tú, por ejemplo. Me apuesto lo que quieras a

que te descubre todo un mundo desconocido para ti. Apunta las

ideas y ejecuta aquellas que veas que puedes llevar a cabo.

Seguro que, además, te va a encantar hacerlo porque estás

salvándote de la ruina, y eso eleva la autoestima. Insisto:

todas estas recomendaciones son medidas concretas que te

llevarán tiempo, pero te ahorrarán dinero.

¿Te sobra dinero? No. ¿Te sobra tiempo? Sí.

Ahora todo depende de tu capacidad de sacrificio. En lugar

de ver una película que echan por la tele, haz cuentas. En

vez de ponerte a chatear un rato porque te aburres, saca tu

cuaderno. Ya sé que es duro, pero más duro es arruinarse.

También te digo que, igual que antes eras un poco

abandonado con las cuentas, no te vuelvas ahora un talibán

del ahorro. Los extremos siempre son malos para todo. Ahora

bien, imponte un ritmo concreto para conseguir todo lo que te

digo. Debes haberle dado la vuelta a todos tus gastos, si puedes,

en un mes. Si no, en dos. En un trimestre como máximo

debes estar ahorrando un 10 por ciento en todo aquello que

puedas recortar.

Cuando lo hayas conseguido, coge todo ese dinero que

has ahorrado y mételo en una hucha. Acumúlalo durante seis

meses y cuando hayan pasado lo coges todo, te guardas en el

bolsillo el 10 por ciento del fruto de tu ahorro, y el resto lo

ingresas en una cuenta bancaria abierta expresamente para

ahorrar. Procura que sea una cuenta bien remunerada y dile al

director de tu sucursal que te ofrezca el producto más barato. Si

te da una tarjeta, que no te cobre gastos porque la vas a guardar

en un cajón y no la vas a usar nunca. Ese dinero es tu “libertad

financiera”. Tú sigue ahorrando en esa cuenta y no toques el

YO TENGO UN dinero. Más adelante, en próximos informes, ya te daremos ideas

PLAN

NACHO GARCÍA MOSTAZO

para invertirlo.

© Nacho García Mostazo www.yotengounplan.com Página 15

La Ley de los tres tercios

La Ley de los tres tercios

¡Te mereces un premio!

Seguro que te preguntas, ¿por qué tengo que guardarme en el bolsillo

el 10 por ciento de todo lo que he ahorrado durante seis meses? Pues

muy sencillo: es tu incentivo. Date un capricho. Vete de cañas con los

amigos, invita a tu pareja a cenar o llévate a los peques de excursión.

Por favor, ese dinero sólo es para disfrutar. No seas tan huraño como

para cambiar el microondas o darle una mano de pintura a la casa. Si

no disfrutas de tus premios, muy pronto vas a empezar a estar

inaguantable y seguramente tirarás la toalla y dejarás de ahorrar. Esto

es una carrera de fondo. Recuerda que, según la Ley de los tres

tercios, debemos llegar a ahorrar el 33 por ciento de todos nuestros

ingresos. Te queda por delante un largo camino por recorrer. Vas a

sufrir mucho. Te vas a quedar sin vacaciones más de una vez. Vas a

tener que sacrificarte. Hazme caso o te pasará como a los que hacen

un régimen y pasan mucha hambre: cuando se acaba la dieta, comen a

lo bruto y vuelven a engordar. Por eso sé disciplinado y, también a la

hora de los premios, saboréalos con sumo placer.

Pronto tu dinero empezará a crecer

Una vez transcurridos los primeros seis meses, ya estás

en disposición de ahorrar de forma rutinaria. A partir de ahora,

todos los meses cogerás el dinero de la hucha, te guardarás el

10 por ciento en el bolsillo, y el resto lo ingresarás en tu cuenta

de “libertad financiera”. Llegado ese momento, con tus cuentas

estabilizadas, puedes empezar a mirar al horizonte con mucho

más optimismo. Incluso puedes plantearte cambiar de trabajo o

buscar alguna otra ocupación que te dé una nueva fuente de

ingresos. Ser ambicioso no es malo, por mucho que nos hayan

educado erróneamente en ese sentido. La ambición positiva,

buscando prosperar sin pisotear a los demás, es fabulosa. Sé

ambicioso, pues. Aspira a algo más. Búscate un pluriempleo, o

una nueva fuente de ingresos que te dé algo más. Recauda

libros usados entre tus vecinos y véndelos en Internet. Qué se

yo. Dale vueltas a la imaginación. Seguro que se te ocurre algo.

Si no te cuesta un euro y crees que puede ser bueno para

mejorar tus finanzas, que no te dé vergüenza hacerlo. España es

un país maravilloso, viejo y sabio, pero está muy extendido el

temor al qué dirán y a las envidias. Que no te importe ni un

pimiento. Adelante, que el mundo es de los valientes.

Si haces todo esto que te he contado, ya verás cómo en

YO TENGO UN poco tiempo empiezas a prosperar y aspiras a subir el peldaño

para entrar en el club del perfil 2.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 16

La Ley de los tres tercios

¿Qué debes hacer si eres un perfil 2?

La Ley de los tres tercios

Si ya perteneces al perfil 2, prepárate que vienen curvas.

De todo lo que has leído antes para los perfiles 3 y 4, aplícate lo

que sabes que tienes que aplicarte a fin de lograr ahorrar ya, hoy

mismo si puede ser, el 10 por ciento de todos tus ingresos. En tu

caso no caben excusas. Tú ya eres capaz de ahorrar, aunque

luego vas y te lo gastas porque eres así de espléndido contigo

mismo. Pero ahora vas a empezar a hacerlo de una forma

diferente.

Cómprate el cuaderno, apunta tus gastos, ajústalos y

ejecuta tu plan de ahorro de forma sistemática. Estoy seguro de

que no sólo puedes conseguir ahorrar el 10 por ciento, sino

algo más. Es tan importante tener ingresos como saber

administrarlos llevando al día tus cuentas. Si no eres capaz de

saber lo que te cuesta vivir cada día, ahí tienes tu primer reto:

averiguarlo.

¿Ganas 1.500 euros y pagas 800 de hipoteca? No vas

bien. Pero hay solución: puedes compartir piso y así ahorrarás

dinero. ¿Qué pierdes intimidad? Pues piérdela, pero no pierdas

más dinero o serás pobre toda tu vida. No puedes vivir así para

tener un techo cuando apenas pasas un rato por tu casa cada

día: para cenar, dormir y desayunar al día siguiente.

No es excusa pensar que la casa es una inversión

Tu vivienda algún día formará parte de tu patrimonio,

pero todavía no ha llegado el momento. Lo será cuando

hayas terminado de pagarla, pero aún faltan unos

cuantos años e, incluso en ese momento, cuando tu

casa ya sea tuya, seguirá siendo tu techo, salvo que la

vendas para comprarte otra más pequeña y te gastes el

dinero sobrante, algo que no hace casi nadie porque

cuando uno llega a viejo le da mucha pereza reducir sus

recuerdos de toda una vida para que quepan en una

maleta. Así que, de momento, tu casa es simplemente

un gasto. Nada más. Si te la has comprado, ahora

mismo es como si estuvieras alquilado pero sin la

YO TENGO UN libertad del que vive de alquiler.

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 17

La Ley de los tres tercios

La Ley de los tres tercios

Cada persona es una historia

Perdona que sea tan estricto. Cada persona tiene una

historia y yo no soy quién para meterme en la vida de nadie.

Planteo esta cuestión en términos tan directos para que todo

el mundo me entienda, aunque luego siempre hay matices.

A lo mejor eres un divorciado y tienes que pagar la

manutención de tus hijos y tu ex. O quizá en tu casa no sólo

vivas tú, sino también tu familia, y no haya sitio para un

inquilino. Entonces es evidente: tendrás que ahorrar de otros

capítulos. Recorta por otro lado, que seguro que lo puedes

hacer. Relee las páginas anteriores y aplica la misma

política de recortes drásticos.

La cuestión es que dediques una cantidad razonable a

ahorrar. Al principio debería ser del 10 por ciento, para luego

ir aumentándola. Es más, ahorrar un 10 por ciento ya es

un gran logro. A la mayoría de la gente que conozco que

ha seguido este plan disciplinadamente le va realmente bien

y están muy satisfechos simplemente con ahorrar e invertir

un 10 por ciento mensual de sus ingresos.

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 18

La Ley de los tres tercios

La Ley de la prosperidad

La Ley de los tres tercios

¿Quieres más? ¿Aspiras a prosperar y llegar a cumplir la Ley

de los tres tercios? Prepárate, porque ahora llega la parte más

divertida del plan. Como sé que vas a conseguir ahorrar un 10 por

ciento de tus ingresos con bastante facilidad, te planteo que subas el

listón hasta el 15 por ciento. Seguro que eres capaz. Ese 15 por

ciento de ahorro lo va repartir así: el 10% limpio para la cuenta de

ahorro que hemos denominado de “libertad financiera”, un 2,5% en

incentivos para divertirte y otro 2,5 para formación. Como ves, ya

empiezas a ahorrar el 10% sin restarle nada, porque tus premios para

divertirte ya no salen de ahí, sino que son un nuevo capítulo que ahora

sólo es del 2,5 por ciento, pero acabará siendo del 5% de todos tus

ingresos. Y, en efecto, vamos a dedicarle también el 2,5% a formación

para mejorar tu cualificación. Vas a aprovechar algo de tu tiempo libre

para buscar oportunidades de negocio, fórmulas alternativas de

ingresos y hacer algún curso de formación que te garantice un

incremento de tus ingresos en el futuro, ya sea logrando ascensos en

tu trabajo o cambiando de empleo por un sueldo mejor si eres

asalariado, o ya sea porque puedas aumentar tu cartera de clientes si

eres un autónomo. La formación es imprescindible para prosperar. Ya

te anticipo que, cuando pertenezcas al club del perfil 1 y llegues a

ahorrar un tercio de todo lo que ganes, el capítulo de formación será

idéntico al del ocio: el 5% de tus ingresos anuales. Es decir, parte del

dinero que ahorres lo vas a reinvertir en ti para seguir prosperando

toda la vida.

Te voy a poner un ejemplo concreto. Para unos ingresos netos

de 2.000 euros al mes, ahorrar el 15 por ciento te supone guardar 300

euros mensuales. De ellos, 200 se van a la cuenta de “libertad

financiera”, 50 se destinan a ocio y diversión y otros 50 euros se

gastan o acumulan para dedicarlos a formación.

Ingresos Ahorro 15% Libertad financiera 10% Ocio 2,5% Formación 2,5%

2.000 € 300 € 200 € 50 € 50 €

Como ves, tampoco estamos ante algo imposible de

alcanzar, aunque seguro que este plan te obliga a cambiar hábitos y a

sacrificarte. Porque ¿cuánto gastas al mes en ocio? Más de 50 euros,

¿verdad?

Una vez hayas estabilizado el ahorro del 15 por ciento, hay que

volver a subir el listón hasta el 20% para entrar en el club del perfil 1.

Pero antes, has de saber algo importante. Para ser un perfil 1 vas a

tener que trabajar muy, muy duro. Necesitarás aumentar tu nivel

de ingresos y eso te va a obligar a mejorar profesionalmente, a

YO TENGO UN

buscar un pluriempleo u otra vía de ingresos, y a reinventarte a ti

mismo como profesional. Este proceso te va a llevar al menos dos

PLAN

NACHO GARCÍA MOSTAZO

o tres años. Pero en ese tiempo ya estarás ahorrando una cantidad

© Nacho García Mostazo www.yotengounplan.com Página 19

La Ley de los tres tercios

bastante razonable. Ya has llegado al 15 por ciento y pronto pasarás

al 20. Pero después aún te quedará un largo camino por recorrer

La Ley de los tres tercios

hasta lograr ahorrar un tercio de todos tus ingresos. Por eso, no

desfallezcas. Piensa que el objetivo está muy cerca, aunque si no eres

capaz de ahorrar el 33% de todos tus ingresos, tampoco te preocupes.

Todo lo que esté por encima del 20 por ciento de ahorro ya es

suficiente para hacer una buena hucha. Con llegar al borde del perfil 1

ya está muy, muy bien.

Estás entrando en un área de felicidad y tranquilidad

Cuando llegues a ahorrar el 20 por ciento de tus ingresos,

tendrás que hacer una nueva distribución del dinero: el 12% para

ahorrar, el 3% para formación, el 3% para divertirte y el 2% restante

para imprevistos. Aquí, como ves, aparece ya un nuevo capítulo

llamado “imprevistos”. Hasta ahora no lo habíamos contemplado

porque la categoría de ahorro también nos sirve para cubrirnos ante

un imprevisto. Es decir, en los perfiles 2, 3 y 4, si se rompe la nevera,

el coche tiene una avería o tenemos goteras en casa, tendremos que

hacerle frente a ese imprevisto tirando de nuestros ahorros. Pero

cuando ya somos capaces de ahorrar el 20% de nuestros ingresos y

estamos entrando en el perfil 1, nuestro ahorro ya es intocable y por

eso creamos una nueva categoría que se llama “imprevistos”. Abre,

pues, una cuenta remunerada específica para esa categoría y procura

no tocarla jamás, salvo para lo que está indicada: para imprevistos.

¿Qué hago si sobra dinero?

A fin de año, si te ha sobrado algo del capítulo de ocio,

púletelo: date un homenaje extraordinario y que no

quede ni un euro.

Si ha sobrado dinero en la partida de imprevistos, déjalo

ahí. Las lavadoras se suelen romper inesperadamente;

no te digo ya el coche, que es un sacacuartos

imprevisible.

Y si sobra algo en la cuenta de formación, gástatelo en

unas clases particulares de inglés o de ofimática, que

las lenguas se olvidan si no se practican y las nuevas

tecnologías avanzan tan rápido que nos oxidamos en

muy poco tiempo.

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 20

La Ley de los tres tercios

La Ley de los tres tercios Objetivo: 33 por ciento

Si te es posible, sigue ampliando la horquilla de tu ahorro hasta

llegar a ese 33 por ciento que nos hemos planteado desde el inicio.

Cuando lo alcances, la distribución de los capítulos será la siguiente:

20% para ahorrar e invertir, 5% para formación, 5% para ocio y 3%

para imprevistos. Te lo aclaro con un ejemplo para alguien que tenga

unos ingresos netos mensuales de 3.000 euros:

Ingresos Ahorro 33% L. F. 20% Ocio 5% Formación 5% Imprevistos 3%

3.000 € 1.000 € 600 € 150 € 150 € 90 €

Para que lo veas en toda su dimensión, quiero que te fijes bien

en la fuerza que pueden tener tus actos si eres disciplinado y cumples

la Ley de los tres tercios durante un año:

Ingresos Ahorro 33% L. F. 20% Ocio 5% Formación 5% Imprevistos 3%

36.000 € 12.000 € 7.200 € 1.800 € 1.800 € 1.080 €

Como ves, en un año habrás conseguido ahorrar 12.000 euros

en total. Podrás invertir 7.200 euros anuales, es decir, todo ese dinero

se pondrá a trabajar para ti. Además, te podrás pegar unos cuantos

homenajes con esos 1.800 euros destinados al ocio, podrás

matricularte en algo que realmente te ayude a prosperar dedicando

esos otros 1.800 euros del capítulo de formación, y habrás conseguido

acumular 1.080 euros para cubrirte cuando haya un imprevisto. ¿Es o

no maravilloso? Y así, todos los años de aquí en adelante.

¿Hasta cuándo he de cumplir la Ley de los tres tercios?

Si quieres dejar una buena herencia, ahorra un 33% hasta el final de

tus días. Si quieres simplemente disfrutar de una acomodada vejez,

deja de acumular dinero en la cuenta de “libertad financiera” al jubilarte

para empezar a disponer de los beneficios acumulados en esa

cuenta. Pero cuidado: se trata de disponer de los beneficios, no del

capital, que deberías mantener invertido para que siga dándote

rendimientos.

No obstante, lo que sí te recomendamos es que sigas ahorrando un 13

por ciento de tus ingresos después de la jubilación, repartido como lo

venías haciendo siempre: 5% al ocio, 5% a la formación y 3% a

imprevistos. ¿Por qué? Porque seguro que querrás darte un homenaje

de vez en cuando, porque nunca hemos de dejar de formarnos a fin de

tener la cabeza ocupada en cosas productivas que mantengan nuestra

agilidad mental, y porque la lavadora también se puede romper cuando

nos jubilemos, ¿no?

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 21

La Ley de los tres tercios

Algún día podrás dejar de trabajar:

TU DINERO TRABAJARÁ PARA TI

La Ley de los tres tercios

Si te fijas, con este sencillo plan Evidentemente, tampoco vamos

lo que estamos haciendo es a ser más papistas que el Papa.

poner tu dinero a trabajar para Imagina que necesitas gastar

ti. Hasta ahora has trabajado una parte de ese dinero antes de

para conseguir dinero, pero a jubilarte porque quieres ayudar a

partir de hoy las cosas van a un hijo que quiere estudiar en el

cambiar. Este es un hecho extranjero, o porque tienes un

trascendente en la vida de apuro económico grave y debes

cualquier persona: cuando resolverlo. Está claro: ese dinero

descubre que puede poner a lo tienes ahí para usarlo si te

trabajar su dinero y empieza a hace falta. No obstante, si de

ver los rendimientos, su vida verdad quieres ayudarte a ti

cambia por completo. Eso es mismo, gasta sólo los

exactamente lo que hacen los rendimientos obtenidos, no tu

ricos: ponen su dinero a capital, de modo que tu dinero

trabajar para ellos y por eso siempre siga trabajando para ti

pueden vivir tan desahogados. hasta el final de tus días.

Si te sale la Ley de los tres tercios a la primera, o si consigues

cuadrarla cambiando tu forma de vivir, bienvenido a la prosperidad

económica. En www.yotengounplan.com pretendemos seguir

ayudándote a que mantengas esa prosperidad. Por eso ya estamos

trabajando en nuestros próximos informes con oportunidades de

mercado y recomendaciones para invertir en varios campos:

1.- El mercado de los metales preciosos

2.- La Bolsa y otros productos de inversión

3.- El mercado inmobiliario español

4.- El sector tecnológico y biotecnológico

Ya te lo hemos adelantado a lo largo de estas páginas: también

estamos elaborando otros informes, como uno con trucos y claves

para ahorrar en casa y fuera de ella, y otro sobre los negocios y los

emprendedores. Además, si tienes entre 30 y 50 años, seguro que te

interesa nuestro informe titulado “Guía práctica para los hijos del baby

español”, dedicado a cómo hacer frente al negro futuro del sistema

público de pensiones. En este informe te contamos por qué nos va a

quedar una pensión miserable, si es que queda algo, y te explicamos

por qué hay que ahorrar y en qué hay que invertir pensando en el

futuro.

Muchas gracias por comprar un informe www.yotengounplan.com

YO TENGO UN

© Nacho García Mostazo

PLAN

NACHO GARCÍA MOSTAZO

Yo tengo un plan, 2010

© Nacho García Mostazo www.yotengounplan.com Página 22

La Ley de los tres tercios

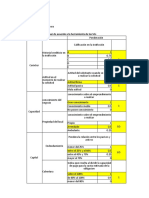

La Ley de los tres tercios TABLA PARA ORGANIZAR TUS FINANZAS

Copia esta tabla en tu cuaderno

GASTOS DESCRIPCIÓN

Suministros € Alimentación, bebidas y productos

de limpieza y aseo personal

Compras € Vestido, calzado, electrodomésticos, etc.

Proveedores € Luz, agua, gas, mantenimiento del hogar

(pintura, fontanería, electricidad) y revisiones

de las instalaciones (el gas es obligatorio)

Comunicaciones € Teléfono fijo, móviles y ADSL

Transportes * € Combustible, mantenimiento y revisiones

de los vehículos familiares, pago de cuotas

o anticipos por dichos vehículos

y gastos en transporte público

Educación € Colegio de los hijos, gastos de comedor,

academias, profesores particulares, etc.

Servicios € Gestoría, abogado, limpieza y otros

profesionales que nos presten servicios

Hipoteca o alquiler € Gasto fijo por vivienda

Comunidad € Cuota de la comunidad de vecinos

Seguros € De vida, coches, hogar, decesos, etc.

Impuestos € IRPF, IBI, Impuesto de circulación,

tasa de basuras, etc.

Ocio ** € Cine, teatro, comidas, cenas, copas,

viajes, balnearios, hoteles, etc.

Otros gastos € Cuotas de asociaciones, fundaciones, ONG

o cualquier otro gasto no incluido en los

epígrafes anteriores

Extra del 5% € A todo lo anterior le añadimos un 5% por si

hemos olvidado algo, o como previsión ante

la posible desviación del presupuesto

NECESIDADES € La cantidad resultante es el dinero

que nos cuesta vivir cada mes

Si hemos decidido ahorrar un 15%, por ejemplo, entonces tendremos

que dividir la cantidad que nos salga en la casilla NECESIDADES

entre 0,15. La cantidad resultante tras esa operación es el dinero que

debemos ingresar cada mes para poder cubrir todos nuestros gastos y

además ahorrar un 15%.

* Si estás pagando el coche a plazos, incluimos la “cuota” en ese

capítulo. Si tu vehículo está pagado, calcula cuándo tendrás que

comprar uno nuevo y determina una cantidad fija mensual de ahorro

para anticipar ese gasto. Esa cantidad tendrás que incluirla como

“anticipos” en el capítulo “Transportes”.

** En el caso de la casilla denominada “Ocio”, te recuerdo que, en el

momento en que empieces a ahorrar un 10 por ciento de todos tus

YO TENGO UN ingresos, el ocio desaparece de tus gastos corrientes. Eso te obligará

a hacer un sacrificio extra y un notable esfuerzo de imaginación para

PLAN

NACHO GARCÍA MOSTAZO

hacer actividades de ocio gratuitas o de bajo coste.

© Nacho García Mostazo www.yotengounplan.com Página 23

La Ley de los tres tercios

La Ley de los tres tercios

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 24

La Ley de los tres tercios

TABLA PARA ORGANIZAR TUS FINANZAS

(CUANDO YA CUMPLAS LA LEY DE LOS TRES TERCIOS)

La Ley de los tres tercios

Copia esta tabla en tu cuaderno

GASTOS DESCRIPCIÓN

Suministros € Alimentación, bebidas y productos

de limpieza y aseo personal

Compras € Vestido, calzado, etc.

Proveedores € Luz, agua, gas, mantenimiento del hogar

(pintura, fontanería, electricidad) y

revisiones de las instalaciones (el gas es

obligatorio)

Comunicaciones € Teléfono fijo, móviles y ADSL

Transportes € Combustible, mantenimiento y revisiones

de los vehículos familiares, pago de

cuotas o anticipos por dichos vehículos

y gastos en transporte público

Educación € Colegio de los hijos, gastos de comedor,

academias, profesores particulares, etc.

Servicios € Gestoría, abogado, limpieza y otros

profesionales que nos presten servicios

Hipoteca o alquiler € Gasto fijo por vivienda

Comunidad € Cuota de la comunidad de vecinos

Seguros € De vida, coches, hogar, decesos, etc.

Impuestos € IRPF, IBI, Impuesto de circulación,

tasa de basuras, etc.

Otros gastos € Cuotas de asociaciones, fundaciones,

ONG o cualquier otro gasto no incluido

en los epígrafes anteriores

Extra del 5% € A todo lo anterior le añadimos un 5%

por si hemos olvidado algo, o como

previsión ante la posible desviación

del presupuesto

NECESIDADES € La cantidad resultante es el dinero

que nos cuesta vivir cada mes

Dividimos la cantidad resultante en

la casilla de necesidades entre 0,33.

La cifra resultante es la cantidad que

hemos de ingresar para poder

destinar un 33% al ahorro.

REPARTO DEL 33%

Ahorro e inversión 20% € Planes de ahorro, planes de previsión,

inversiones en Bolsa, Fondos, etc.

Formación 5% € Formación específica para mejorar

profesionalmente, asistencia a ferias,

congresos, conferencias, etc.

Ocio 5% € Cine, teatro, comidas, cenas, copas,

viajes, balnearios, hoteles, etc.

Imprevistos 3% € Ahorro para averías del coche, la casa

los electrodomésticos, etc.

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 25

La Ley de los tres tercios

La Ley de los tres tercios

YO TENGO UN

PLAN

NACHO GARCÍA MOSTAZO

© Nacho García Mostazo www.yotengounplan.com Página 26

Vous aimerez peut-être aussi

- 09 - Equidad Salarial InternaDocument5 pages09 - Equidad Salarial InternaDiana ChantaPas encore d'évaluation

- De Qué Manera Las Normas y El Derecho Son Importantes en Mi VidaDocument2 pagesDe Qué Manera Las Normas y El Derecho Son Importantes en Mi VidaJOSE MANUEL JUAREZ BENITEZPas encore d'évaluation

- Caso - Club - de - Futbol River PlateDocument50 pagesCaso - Club - de - Futbol River PlateGuido SantiagoPas encore d'évaluation

- 01C Reglamento CONTRUCCIONDocument12 pages01C Reglamento CONTRUCCIONKaren GabrielaPas encore d'évaluation

- Negociacion ColectivaDocument95 pagesNegociacion ColectivaItzamari IrlandaPas encore d'évaluation

- México BarbaroDocument18 pagesMéxico BarbaroMIRIAM LIZETH AVINA REYESPas encore d'évaluation

- Acta Nueva1Document2 pagesActa Nueva1elmejoralexortizPas encore d'évaluation

- Admin 1 Informe Academico Home MaidDocument24 pagesAdmin 1 Informe Academico Home MaidNallely PosadasPas encore d'évaluation

- Resumen Unidad 4Document15 pagesResumen Unidad 4Martin DemicheliPas encore d'évaluation

- Informe - Tecnico - Ndeg - 01 2013 Ana PMGRH Chancay - Huaral Eca NPGHDocument113 pagesInforme - Tecnico - Ndeg - 01 2013 Ana PMGRH Chancay - Huaral Eca NPGHPedro Jose Gordillo CastilloPas encore d'évaluation

- Libro Asomuna 25 AnosDocument88 pagesLibro Asomuna 25 AnosmperdomoqPas encore d'évaluation

- Acta Constitutiva (FORMATO) - VeracruzMTBDocument4 pagesActa Constitutiva (FORMATO) - VeracruzMTBJimenez Martinez Genaro UrielPas encore d'évaluation

- Permiso de Circulacion 2021 - UU4675-2Document1 pagePermiso de Circulacion 2021 - UU4675-2CarlosAravenaProbostePas encore d'évaluation

- Junta General de Accionistas Parte 1Document18 pagesJunta General de Accionistas Parte 1YOCELY MARYFE CASTILLO HUAYLLAPas encore d'évaluation

- Delitos Contra La Vida IntroduccionDocument4 pagesDelitos Contra La Vida IntroduccionRosa Nicanora Deudor RojasPas encore d'évaluation

- Examen Final Teoría Socio-Política y EducaciónDocument6 pagesExamen Final Teoría Socio-Política y EducaciónMarisel Díaz100% (6)

- Tema 10 - Guerra Colonial y Crisis Del 98Document9 pagesTema 10 - Guerra Colonial y Crisis Del 98AlpujarraPas encore d'évaluation

- Sesion de Aprendizaje Sobre La Participacion Ciudadana en Las Elecciones ElectoralesDocument3 pagesSesion de Aprendizaje Sobre La Participacion Ciudadana en Las Elecciones ElectoralesKeiko Burga Calderón67% (3)

- Trabajo Presidentes Del PerúDocument3 pagesTrabajo Presidentes Del PerúJulio CastañedaPas encore d'évaluation

- Contestación de Demanda AgrariaDocument4 pagesContestación de Demanda AgrariaJuan Manuel HernandezPas encore d'évaluation

- Modelo Demanda de Susecion IntestadaDocument4 pagesModelo Demanda de Susecion IntestadaRONALD ZUZUNAGA SILVAPas encore d'évaluation

- Maqueta Conceptual Angel Yucra 15 10Document5 pagesMaqueta Conceptual Angel Yucra 15 10fer yucrPas encore d'évaluation

- Lohana Berkins - Josefina Fernández - La Gesta Del Nombre Propio - Informe Sobre La Situación de La Comunidad Travesti en La Argentina (2013)Document126 pagesLohana Berkins - Josefina Fernández - La Gesta Del Nombre Propio - Informe Sobre La Situación de La Comunidad Travesti en La Argentina (2013)Johnny Doe100% (1)

- Ejercicio Análisis Financiero.3.agosto10 2Document43 pagesEjercicio Análisis Financiero.3.agosto10 2Laura Melisa Pinzon MedinaPas encore d'évaluation

- Evaluacion de MicrocreditoDocument8 pagesEvaluacion de MicrocreditoVeronica EncaladaPas encore d'évaluation

- Valoraciones InmobiliariasDocument23 pagesValoraciones InmobiliariasValerio HuertaPas encore d'évaluation

- Auditoria FiscalDocument6 pagesAuditoria FiscalJhenifer MendozaPas encore d'évaluation

- Preguntas ConcesionesDocument24 pagesPreguntas Concesionesismael guillermo llactahuaman tuctaPas encore d'évaluation

- Plantilla Modulo Marco Legal de Los Servicios Comerciales 1Document27 pagesPlantilla Modulo Marco Legal de Los Servicios Comerciales 1misaelPas encore d'évaluation

- Ochenta Casos para El Estudio de La Ética PDFDocument66 pagesOchenta Casos para El Estudio de La Ética PDFcarlos lopezPas encore d'évaluation