Vous aimerez peut-être aussi

- Responsabilidad en La Deteccion de IrregularidadesDocument35 pagesResponsabilidad en La Deteccion de Irregularidadesjoel carlos Isuiza CordovaPas encore d'évaluation

- Trabajo Final Original Tributos MunicipalesDocument7 pagesTrabajo Final Original Tributos Municipalesjoel carlos Isuiza CordovaPas encore d'évaluation

- Entregable Final - Plan de AccionDocument3 pagesEntregable Final - Plan de Accionjoel carlos Isuiza CordovaPas encore d'évaluation

- Trabajo TerminadoDocument36 pagesTrabajo Terminadojoel carlos Isuiza CordovaPas encore d'évaluation

- Caso Práctico. CONTRL INTERNO - AlumnosDocument1 pageCaso Práctico. CONTRL INTERNO - Alumnosjoel carlos Isuiza CordovaPas encore d'évaluation

- Guber PDFDocument16 pagesGuber PDFjoel carlos Isuiza CordovaPas encore d'évaluation

- Glosario de SeminarioDocument7 pagesGlosario de Seminariojoel carlos Isuiza CordovaPas encore d'évaluation

- Formulacion de Proyectos Van y TirDocument7 pagesFormulacion de Proyectos Van y Tirjoel carlos Isuiza CordovaPas encore d'évaluation

- Evasion Tributaria MJorrattDocument45 pagesEvasion Tributaria MJorrattAntonny Lozano PuertaPas encore d'évaluation

- Guber IIDocument32 pagesGuber IIjoel carlos Isuiza CordovaPas encore d'évaluation

- Elaboracion de Balance de ComprobacionDocument19 pagesElaboracion de Balance de Comprobacionjoel carlos Isuiza CordovaPas encore d'évaluation

- Grupo 1 Segunda RondaDocument27 pagesGrupo 1 Segunda Rondajoel carlos Isuiza CordovaPas encore d'évaluation

- GUBERDocument10 pagesGUBERjoel carlos Isuiza CordovaPas encore d'évaluation

- Efectivo y Equivalentes Al EfectivoDocument7 pagesEfectivo y Equivalentes Al Efectivojoel carlos Isuiza CordovaPas encore d'évaluation

- Efectivo y Equivalentes Al EfectivoDocument7 pagesEfectivo y Equivalentes Al Efectivojoel carlos Isuiza CordovaPas encore d'évaluation

- Calidad Total Del ProductoDocument20 pagesCalidad Total Del Productojoel carlos Isuiza CordovaPas encore d'évaluation

- Formulacion de Proyectos Van y TirDocument7 pagesFormulacion de Proyectos Van y Tirjoel carlos Isuiza CordovaPas encore d'évaluation

- Jose Cuervo-Costos EstrategicoDocument9 pagesJose Cuervo-Costos Estrategicojoel carlos Isuiza CordovaPas encore d'évaluation

- Universidad Nacional de San Martín: Facultad de Ciencias Económicas Departamento Académico de Ciencias EconómicasDocument4 pagesUniversidad Nacional de San Martín: Facultad de Ciencias Económicas Departamento Académico de Ciencias Económicasjoel carlos Isuiza CordovaPas encore d'évaluation

- Jose Cuervo-Costos EstrategicoDocument9 pagesJose Cuervo-Costos Estrategicojoel carlos Isuiza CordovaPas encore d'évaluation

- Auditoria AmbientalDocument12 pagesAuditoria Ambientaljoel carlos Isuiza CordovaPas encore d'évaluation

- Auditoria Ambiental ProcesosDocument6 pagesAuditoria Ambiental Procesosguido ramirez gonzalesPas encore d'évaluation

- Costos Estrat G06Document22 pagesCostos Estrat G06joel carlos Isuiza CordovaPas encore d'évaluation

- Pasos de Una Auditoria TributariaDocument24 pagesPasos de Una Auditoria Tributariajoel carlos Isuiza CordovaPas encore d'évaluation

- Jose Cuervo-Costos EstrategicoDocument9 pagesJose Cuervo-Costos Estrategicojoel carlos Isuiza CordovaPas encore d'évaluation

- Calidad Total Del ProductoDocument20 pagesCalidad Total Del Productojoel carlos Isuiza CordovaPas encore d'évaluation

- Calidad Total Del ProductoDocument20 pagesCalidad Total Del Productojoel carlos Isuiza CordovaPas encore d'évaluation

- Tema 03Document37 pagesTema 03joel carlos Isuiza CordovaPas encore d'évaluation

- Auditoria Financiera II Grupo 05Document19 pagesAuditoria Financiera II Grupo 05joel carlos Isuiza CordovaPas encore d'évaluation

- Unsm Auditoria Forense Trabajo FinalDocument40 pagesUnsm Auditoria Forense Trabajo Finaljoel carlos Isuiza CordovaPas encore d'évaluation

- 08 CH Santa Rosa I y IIDocument2 pages08 CH Santa Rosa I y IIMinamPeruPas encore d'évaluation

- Cuestionario LilyDocument9 pagesCuestionario LilyGeomy AmaguañaPas encore d'évaluation

- VansDocument11 pagesVansDaniel RodriguezPas encore d'évaluation

- Fisiocratas y BullonismoDocument8 pagesFisiocratas y BullonismoDavid Solis BalarezoPas encore d'évaluation

- Fuentes de FinanciamientoDocument28 pagesFuentes de FinanciamientoSergio LemusPas encore d'évaluation

- Presentacion Cacao 1Document17 pagesPresentacion Cacao 1Ramon Henriquez KochPas encore d'évaluation

- Cheesecake de NutellaDocument12 pagesCheesecake de NutellaAna López GarcíaPas encore d'évaluation

- Estrategias Competitivas Aplicadas A Empresas PDFDocument176 pagesEstrategias Competitivas Aplicadas A Empresas PDFEvelin Barron AmezPas encore d'évaluation

- Antecedentes TesDocument11 pagesAntecedentes TesErick RussellPas encore d'évaluation

- Selección de ProveedoresDocument10 pagesSelección de Proveedoresoscar100% (1)

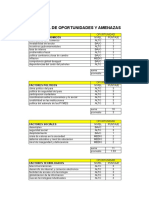

- Poam BrasilDocument4 pagesPoam BrasilAlek Abek APas encore d'évaluation

- Generalidades, Planeación y Organización en La EmpresaDocument8 pagesGeneralidades, Planeación y Organización en La Empresayanne velasquezPas encore d'évaluation

- Inversiones Manufactura AriesDocument12 pagesInversiones Manufactura AriesYessenia Alfaro MarinPas encore d'évaluation

- Asignacion N°1 Lab Ciencia de Los MaterialesDocument3 pagesAsignacion N°1 Lab Ciencia de Los MaterialesOmar LopezPas encore d'évaluation

- Concepto de Balance General y Sus CuentasDocument3 pagesConcepto de Balance General y Sus CuentasMarckPas encore d'évaluation

- 2019 3 Uni SC 2 Prã - CT CalifDocument3 pages2019 3 Uni SC 2 Prã - CT CalifKenny Vela OrtegaPas encore d'évaluation

- Red Ferroviaria de Interés General RFIGDocument1 pageRed Ferroviaria de Interés General RFIGKIKERAULMARCOSENRIQUPas encore d'évaluation

- Guia El Dinero y YoDocument7 pagesGuia El Dinero y Yojavier camposPas encore d'évaluation

- Teorías Estructura de Capital PDFDocument17 pagesTeorías Estructura de Capital PDFLälïthä TörrzzPas encore d'évaluation

- Autoevaluación 5 - COSTOS Y PRESUPUESTOS (12031)Document5 pagesAutoevaluación 5 - COSTOS Y PRESUPUESTOS (12031)Miguel Gonzales GamarraPas encore d'évaluation

- Calidad en Los Productos AgroindustrialesDocument9 pagesCalidad en Los Productos AgroindustrialesHans Contreras WaissPas encore d'évaluation

- Valuación de InventariosDocument9 pagesValuación de InventariosHassam SntzPas encore d'évaluation

- Ejercicios Interes CompuestoDocument3 pagesEjercicios Interes CompuestoAndrea Yicel Larios0% (1)

- VulcanizadoraDocument21 pagesVulcanizadorathechoz1Pas encore d'évaluation

- Auto Accesorios Vejuarri: ConceptosDocument1 pageAuto Accesorios Vejuarri: ConceptosDavid Gutierrez CastellanosPas encore d'évaluation

- 2015 CineticaDocument18 pages2015 CineticaAnonymous JUZFQ6GAoPas encore d'évaluation

- Guía de Ejercicios No. 1 2013Document1 pageGuía de Ejercicios No. 1 2013Nikki SheltonPas encore d'évaluation

- Plan de Negocios Vinagre de Pina PDFDocument62 pagesPlan de Negocios Vinagre de Pina PDFchilenotapiaPas encore d'évaluation

- Protocolo Plan de Negocios Con IndicacionesDocument45 pagesProtocolo Plan de Negocios Con IndicacionesJAZCANAPas encore d'évaluation

- Caso de Estudio-Alquiler de Bicicletas-Mario Sanchez-UmgDocument50 pagesCaso de Estudio-Alquiler de Bicicletas-Mario Sanchez-UmgMario Sánchez100% (3)