Vous aimerez peut-être aussi

- Gestione per obiettivi: Ottenere il meglio dai propri dipendentiD'EverandGestione per obiettivi: Ottenere il meglio dai propri dipendentiPas encore d'évaluation

- Organizzazione Aziendale - Capitolo 2Document5 pagesOrganizzazione Aziendale - Capitolo 2Marco GiribonoPas encore d'évaluation

- La scheda di valutazione bilanciata: Trasformate i vostri dati in una tabella di marcia verso il successoD'EverandLa scheda di valutazione bilanciata: Trasformate i vostri dati in una tabella di marcia verso il successoPas encore d'évaluation

- Strategia CompetitivaDocument21 pagesStrategia Competitivamarco delpinoPas encore d'évaluation

- RESUMO- Processo da Gestão Estratégica itDocument15 pagesRESUMO- Processo da Gestão Estratégica itBeatrizPas encore d'évaluation

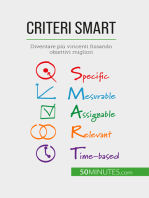

- Criteri SMART: Diventare più vincenti fissando obiettivi miglioriD'EverandCriteri SMART: Diventare più vincenti fissando obiettivi miglioriPas encore d'évaluation

- Migliore Pianificazione del Budget Aziendale: Come Rendere Efficace il Budget AziendaleD'EverandMigliore Pianificazione del Budget Aziendale: Come Rendere Efficace il Budget AziendalePas encore d'évaluation

- Appunti Strategia 2° ParzDocument71 pagesAppunti Strategia 2° ParzmarcoPas encore d'évaluation

- La matrice di crescita BCG: teorie e applicazioni: La chiave della gestione del portafoglioD'EverandLa matrice di crescita BCG: teorie e applicazioni: La chiave della gestione del portafoglioPas encore d'évaluation

- Capitolo 11Document11 pagesCapitolo 11Francesca del VastoPas encore d'évaluation

- Strategia d'impresa e controllo di gestione: Le condizioni che favoriscono la crescita e l'aumento della redditività dell'impresaD'EverandStrategia d'impresa e controllo di gestione: Le condizioni che favoriscono la crescita e l'aumento della redditività dell'impresaPas encore d'évaluation

- Pianificazione e ControlloDocument26 pagesPianificazione e ControlloLudovica la TorrePas encore d'évaluation

- Dispensa Progr. e Contr.Document68 pagesDispensa Progr. e Contr.Matteo GabbaniPas encore d'évaluation

- Riassunto Brusa. Sistemi Manageriali Di Programmazione e Controllo Esame Di Programmazione e Controllo Di GestioneDocument107 pagesRiassunto Brusa. Sistemi Manageriali Di Programmazione e Controllo Esame Di Programmazione e Controllo Di GestioneAbner Arebalo ApazaPas encore d'évaluation

- Strategia D'impresa 1Document27 pagesStrategia D'impresa 1mariogiornoPas encore d'évaluation

- 7 Capitolo ECONOMIA AZIENDALEDocument3 pages7 Capitolo ECONOMIA AZIENDALENicoletta AlexandruPas encore d'évaluation

- Gest Strategica UltimaDocument49 pagesGest Strategica UltimasilviaPas encore d'évaluation

- Cap 7Document6 pagesCap 7martituuPas encore d'évaluation

- GGA1 Modulo BDocument68 pagesGGA1 Modulo BAndrea GorzaPas encore d'évaluation

- Kpi AziendaliDocument48 pagesKpi AziendaliMauro TallutoPas encore d'évaluation

- Auditoria Interna e Controlo InternoDocument165 pagesAuditoria Interna e Controlo InternoSónia A. CristinaPas encore d'évaluation

- Organizzazione Aziendale - Draft Riassunto Primi CapitoliDocument13 pagesOrganizzazione Aziendale - Draft Riassunto Primi CapitoliMarianna IacovielloPas encore d'évaluation

- La Teoria Manageriale Dello Sviluppo DimensionaleDocument8 pagesLa Teoria Manageriale Dello Sviluppo Dimensionalecatele85Pas encore d'évaluation

- Capitolo 4 La Gestione StrategicaDocument11 pagesCapitolo 4 La Gestione StrategicabardackPas encore d'évaluation

- Ac 13 14 15Document16 pagesAc 13 14 15Erica CrivellettoPas encore d'évaluation

- Riassunto Controllo Di Gestione Metodologie e StrumentiDocument57 pagesRiassunto Controllo Di Gestione Metodologie e StrumentiAlessandro NibaldiPas encore d'évaluation

- L'analisi SWOT: Uno strumento fondamentale per lo sviluppo della strategia aziendaleD'EverandL'analisi SWOT: Uno strumento fondamentale per lo sviluppo della strategia aziendalePas encore d'évaluation

- Strategie D'impresa. PellicelliDocument64 pagesStrategie D'impresa. PellicelliAbner Arebalo ApazaPas encore d'évaluation

- Strategia e Politica Aziendale 01Document6 pagesStrategia e Politica Aziendale 01mattenycPas encore d'évaluation

- Appunti PecDocument168 pagesAppunti PecYassin AouadyPas encore d'évaluation

- 25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFDocument48 pages25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFFrancesco Giammanco100% (1)

- Presentazione 2Document10 pagesPresentazione 22nqrcfjq47Pas encore d'évaluation

- Come Determinare Il Budget Della ComunicazioneDocument27 pagesCome Determinare Il Budget Della Comunicazionestefano principato100% (6)

- Il metodo Six Sigma: Aumentare la qualità e la coerenza della vostra attivitàD'EverandIl metodo Six Sigma: Aumentare la qualità e la coerenza della vostra attivitàPas encore d'évaluation

- Economia e Gestione Delle Impree - EGI - GRANTDocument118 pagesEconomia e Gestione Delle Impree - EGI - GRANTMatrimonioPas encore d'évaluation

- Programmazione e Controllo PDFDocument114 pagesProgrammazione e Controllo PDFGiulia MarottaPas encore d'évaluation

- Strategia e Politica AziendaleDocument40 pagesStrategia e Politica AziendaleCamilla ZanattaPas encore d'évaluation

- 5) BSCDocument74 pages5) BSCPATMON100% (1)

- Isbn6736-7 Capitolo6Document3 pagesIsbn6736-7 Capitolo6yannbouzan2005Pas encore d'évaluation

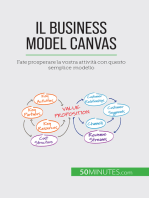

- Il Business Model Canvas: Fate prosperare la vostra attività con questo semplice modelloD'EverandIl Business Model Canvas: Fate prosperare la vostra attività con questo semplice modelloPas encore d'évaluation

- Capitolo 7 La Pianificazione StrategicaDocument11 pagesCapitolo 7 La Pianificazione StrategicabardackPas encore d'évaluation

- Schemi Analisi e Contabilità Dei CostiDocument16 pagesSchemi Analisi e Contabilità Dei CostiMatteo Contin100% (1)

- Dispensa GTIO 2 ParzialeDocument43 pagesDispensa GTIO 2 ParzialeMario olivariPas encore d'évaluation

- Teoria Dei VincoliDocument3 pagesTeoria Dei Vincolimedicsi1338100% (1)

- Come condurre un colloquio di valutazione di successo: 10 consigli per una valutazione costruttiva della carrieraD'EverandCome condurre un colloquio di valutazione di successo: 10 consigli per una valutazione costruttiva della carrieraPas encore d'évaluation

- Beyond BudgetingDocument5 pagesBeyond Budgetingbrunellm9130Pas encore d'évaluation

- La Progettazione Organizzativa (RIASSUNTO)Document57 pagesLa Progettazione Organizzativa (RIASSUNTO)Wade Unique Adams100% (2)

- BudgetDocument8 pagesBudgetgabriele03.dandreaPas encore d'évaluation

- Pianificazione e Controllo DiDocument3 pagesPianificazione e Controllo DiStefania SupraniPas encore d'évaluation

- PROGRAMMAZIONE E CONTROLLO RiassuntoDocument37 pagesPROGRAMMAZIONE E CONTROLLO RiassuntoAlicia CavadaPas encore d'évaluation

- Programmazione e Pianificazione AziendaleDocument21 pagesProgrammazione e Pianificazione AziendaleBuckyBKattPas encore d'évaluation

- Business Coach La Soluzione Alla Crisi AziendaleDocument2 pagesBusiness Coach La Soluzione Alla Crisi Aziendale20TaskForceItalyPas encore d'évaluation

- Unità 4 (Cap. 7)Document9 pagesUnità 4 (Cap. 7)Simona IacovozziPas encore d'évaluation

- Il Bilancio Di Sostenibilità. Il Modello GRI (Global) : Reporting InitiativeDocument24 pagesIl Bilancio Di Sostenibilità. Il Modello GRI (Global) : Reporting InitiativeAlessandro TaurielloPas encore d'évaluation

- Dina MicheDocument46 pagesDina MichegeorgePas encore d'évaluation

- 8 Exercises 2Document19 pages8 Exercises 2Luca PerrinoPas encore d'évaluation

- 8 Exercises 2Document19 pages8 Exercises 2Luca PerrinoPas encore d'évaluation

- Conflitti GiochiDocument4 pagesConflitti GiochiFederico PratesiPas encore d'évaluation

- Conflitti GiochiDocument4 pagesConflitti GiochiFederico PratesiPas encore d'évaluation