Vous aimerez peut-être aussi

- Libro de Ejercicios - El Dinero Según YoDocument49 pagesLibro de Ejercicios - El Dinero Según Yolalo mendez100% (1)

- Ip Macro (Ipac23)Document15 pagesIp Macro (Ipac23)Cielo maria Ortega torresPas encore d'évaluation

- Debe HaberDocument13 pagesDebe HaberGabriela MillaPas encore d'évaluation

- Lindley Jun-20Document8 pagesLindley Jun-20Paucar Caqui LidiaPas encore d'évaluation

- Modulo de MacroeconomiaDocument93 pagesModulo de MacroeconomiaSanty VP100% (1)

- 1 Objetivo Finales de La Política MonetariaDocument3 pages1 Objetivo Finales de La Política MonetariaYessenia Polanco PerezPas encore d'évaluation

- Analisis de Interpretacion HorizontalDocument4 pagesAnalisis de Interpretacion HorizontalPedro CruzPas encore d'évaluation

- Actividad 4 Matematicas FinancieraDocument6 pagesActividad 4 Matematicas FinancieraDiidiier TorresPas encore d'évaluation

- ReporteDocument5 pagesReporteDiego TaguaPas encore d'évaluation

- Finanzas Corporativas - Trabajo FinalDocument47 pagesFinanzas Corporativas - Trabajo Finaledgar aguilar chavarriPas encore d'évaluation

- Factura: Clave de AccesoDocument1 pageFactura: Clave de AccesoPaolaMedinaPas encore d'évaluation

- Registro Contable TallerDocument37 pagesRegistro Contable TallermildredcassaletPas encore d'évaluation

- 14 Banco Central Reglamento - Cuentas - InactivasDocument13 pages14 Banco Central Reglamento - Cuentas - InactivasProductive JunglePas encore d'évaluation

- Ejercicios 10,11,24 PDFDocument42 pagesEjercicios 10,11,24 PDFDenis SantosPas encore d'évaluation

- Sistema Financiero y Banco Central MaterDocument38 pagesSistema Financiero y Banco Central MaterAnibal LoguzzoPas encore d'évaluation

- Finanzas II Material de ApoyoDocument19 pagesFinanzas II Material de ApoyoSamantha MarroquínPas encore d'évaluation

- 1.1 Interés SimpleDocument25 pages1.1 Interés SimpleBeatrizovaldoPas encore d'évaluation

- Descuento SimpleDocument4 pagesDescuento SimpleMayra B. YamaPas encore d'évaluation

- Analisis Terpel ActDocument10 pagesAnalisis Terpel ActJulian Elias RodriguezPas encore d'évaluation

- Resumen AdmifiDocument7 pagesResumen AdmifiJuan Pablo FajardoPas encore d'évaluation

- Diagnóstico Financiero. El Análisis Del Primer VistazoDocument11 pagesDiagnóstico Financiero. El Análisis Del Primer VistazoLeandro PacePas encore d'évaluation

- IV Casos Prácticos de Operaciones de Letras de Cambio Con Aplicación Del Nuevo Plan Contable General para EmpresasDocument4 pagesIV Casos Prácticos de Operaciones de Letras de Cambio Con Aplicación Del Nuevo Plan Contable General para EmpresasJhasira Rojas ValenzuelaPas encore d'évaluation

- Tema 4 La InflaciónDocument10 pagesTema 4 La Inflaciónpedro chaupiPas encore d'évaluation

- Estado de CuentaDocument5 pagesEstado de CuentaMARGARITA OCHOAPas encore d'évaluation

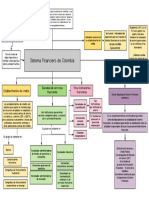

- Mapa ConceptualDocument1 pageMapa ConceptuallauraruaPas encore d'évaluation

- Trabajo Caso 1Document6 pagesTrabajo Caso 1Jorge Andres Flores DiazPas encore d'évaluation

- Guia-N°-1-Mat-Fin-Ii-Anual-2020-I IDocument6 pagesGuia-N°-1-Mat-Fin-Ii-Anual-2020-I IDiego SalasPas encore d'évaluation

- Ejercicios Complementarios P.sosaDocument110 pagesEjercicios Complementarios P.sosaMariiel SosaPas encore d'évaluation

- GE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealDocument12 pagesGE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealJHOSEP ERIK LEAL RIVERAPas encore d'évaluation

- TEMA 1.1 El Papel y El Ambiente FinancieroDocument28 pagesTEMA 1.1 El Papel y El Ambiente FinancieroAlvaro PizarroPas encore d'évaluation