Vous aimerez peut-être aussi

- T2 - Practica de Inventarios-EstudiantesDocument5 pagesT2 - Practica de Inventarios-EstudiantesDaniel Carbo100% (1)

- CASO TALLER AUTOMOTRIZ - Estructura Balance y Flujo FDLMDocument4 pagesCASO TALLER AUTOMOTRIZ - Estructura Balance y Flujo FDLMMauro Contreras100% (1)

- Gadp U3 A1 AnbcDocument9 pagesGadp U3 A1 AnbcAna Lilia Bermudez ContrerasPas encore d'évaluation

- Diapositivas de Los Libros ContablesDocument10 pagesDiapositivas de Los Libros Contablesedison marcelo apaza mamaniPas encore d'évaluation

- Diapositivas de Los Libros ContablesDocument10 pagesDiapositivas de Los Libros Contablesedison marcelo apaza mamaniPas encore d'évaluation

- Reforma Laboral Foro 5Document7 pagesReforma Laboral Foro 5edison marcelo apaza mamaniPas encore d'évaluation

- Teoría t.1Document13 pagesTeoría t.1Laura Baez MiguelezPas encore d'évaluation

- Promoviendo La Correcta Segregación y Almacenamiento de Residuos Sólidos para El Cuidado Del Medio Ambiente en Sus DomiciliosDocument3 pagesPromoviendo La Correcta Segregación y Almacenamiento de Residuos Sólidos para El Cuidado Del Medio Ambiente en Sus Domiciliosedison marcelo apaza mamaniPas encore d'évaluation

- Clase 01Document51 pagesClase 01edison marcelo apaza mamaniPas encore d'évaluation

- Primaria CuartoDocument1 pagePrimaria Cuartoedison marcelo apaza mamaniPas encore d'évaluation

- Administración de Empresas FORO 1Document6 pagesAdministración de Empresas FORO 1edison marcelo apaza mamaniPas encore d'évaluation

- Trade MarketingDocument11 pagesTrade MarketingVanHammer86100% (1)

- Rosa PDFDocument3 pagesRosa PDFedison marcelo apaza mamaniPas encore d'évaluation

- Arte PDFDocument2 pagesArte PDFedison marcelo apaza mamaniPas encore d'évaluation

- Importancia Del MarketingDocument5 pagesImportancia Del Marketingedison marcelo apaza mamaniPas encore d'évaluation

- A HojaCalculo Funcion Sumar - SiDocument2 pagesA HojaCalculo Funcion Sumar - SiWaldir Kevin Escudero CordovaPas encore d'évaluation

- Aplicaiconesweb 2Document18 pagesAplicaiconesweb 2ANGEL SAMANAMUDPas encore d'évaluation

- Yoshi2 PDFDocument2 pagesYoshi2 PDFedison marcelo apaza mamaniPas encore d'évaluation

- Enunciado Caja y Bancos-2Document1 pageEnunciado Caja y Bancos-2danielito1505Pas encore d'évaluation

- PORTAFOLIO DE - Ticccccccccccccc-1 PDFDocument11 pagesPORTAFOLIO DE - Ticccccccccccccc-1 PDFedison marcelo apaza mamaniPas encore d'évaluation

- Formato 14.1Document2 pagesFormato 14.1edison marcelo apaza mamani0% (1)

- Actividad 11Document5 pagesActividad 11edison marcelo apaza mamaniPas encore d'évaluation

- Facultad de Ciencias ContablesDocument1 pageFacultad de Ciencias ContablesCesar Felipe Balarezo ZamoraPas encore d'évaluation

- Yoshi2 PDFDocument2 pagesYoshi2 PDFedison marcelo apaza mamaniPas encore d'évaluation

- Actividad Nº9Document11 pagesActividad Nº9edison marcelo apaza mamaniPas encore d'évaluation

- Quispe - Roxana - Taller de Invetigacion III Pre Informe....Document135 pagesQuispe - Roxana - Taller de Invetigacion III Pre Informe....edison marcelo apaza mamaniPas encore d'évaluation

- Act N 14 InglesDocument9 pagesAct N 14 Inglesedison marcelo apaza mamaniPas encore d'évaluation

- CaratulasDocument10 pagesCaratulasedison marcelo apaza mamaniPas encore d'évaluation

- Recta de PresupuestoDocument4 pagesRecta de Presupuestoedison marcelo apaza mamaniPas encore d'évaluation

- Estados FinancierosDocument118 pagesEstados FinancierosAlfredo FranciaPas encore d'évaluation

- Valor Actual Del DineroDocument4 pagesValor Actual Del Dineroedison marcelo apaza mamaniPas encore d'évaluation

- Recta de PresupuestoDocument6 pagesRecta de Presupuestoedison marcelo apaza mamaniPas encore d'évaluation

- Chi CuadradoDocument6 pagesChi Cuadradoedison marcelo apaza mamaniPas encore d'évaluation

- Margen BrutoDocument5 pagesMargen BrutowillysPas encore d'évaluation

- Fin de Semana 2 Contab y CostosDocument41 pagesFin de Semana 2 Contab y CostosAriel ZepedaPas encore d'évaluation

- Tabla Parcial Fina SimulacionDocument9 pagesTabla Parcial Fina Simulacionleonardo ledesmaPas encore d'évaluation

- Materiales DirectosDocument2 pagesMateriales DirectosleonelPas encore d'évaluation

- Tarea de Costos de ServiciosDocument19 pagesTarea de Costos de ServiciosKaren MoraPas encore d'évaluation

- Abc - Grupo 8Document12 pagesAbc - Grupo 8kristian sanchez santistebanPas encore d'évaluation

- Trabajo Decisiones FinancierasDocument22 pagesTrabajo Decisiones FinancierasjairoPas encore d'évaluation

- Inventarios ABCDocument4 pagesInventarios ABCNayra Becerra LunaPas encore d'évaluation

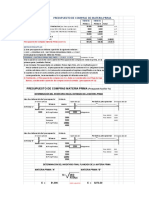

- 4.2.pres - de Compras de Mat - Prima-IMAGENDocument2 pages4.2.pres - de Compras de Mat - Prima-IMAGENPuma CuprosoPas encore d'évaluation

- Peña Crespo Renato Iván DiscursoDocument1 pagePeña Crespo Renato Iván DiscursoNILO RAMSES SOTO NUÑEZPas encore d'évaluation

- Control y Contabilización de Los Costos Indirectos FabricacionDocument74 pagesControl y Contabilización de Los Costos Indirectos FabricacionJannette RaveloPas encore d'évaluation

- Respuestas A Ejercicios Costo Histà Ricos-2Document7 pagesRespuestas A Ejercicios Costo Histà Ricos-2Cynthia CalderonPas encore d'évaluation

- Costeo Directo o VariableDocument26 pagesCosteo Directo o VariableJannette RaveloPas encore d'évaluation

- Tarea 2 Metodos DeterministicosDocument30 pagesTarea 2 Metodos Deterministicoskinverlly guerrero lopezPas encore d'évaluation

- Modelo de Referencia de Flujo de CajaDocument1 pageModelo de Referencia de Flujo de CajaSergio RodriguezPas encore d'évaluation

- Actividad de Segundo CorteDocument20 pagesActividad de Segundo CorteOD ASESORIAS & PROYECTOS S.A.SPas encore d'évaluation

- CurvasDocument7 pagesCurvasFernando MacarioPas encore d'évaluation

- Naturaleza de La ContabilidadDocument2 pagesNaturaleza de La ContabilidadLy Carrasco Martinez100% (1)

- Introducción A La Contabilidad de CostosDocument10 pagesIntroducción A La Contabilidad de CostosJosé DíazPas encore d'évaluation

- La Empresa Pesquera SAN MARTIN SACDocument9 pagesLa Empresa Pesquera SAN MARTIN SACDanna EstrellaPas encore d'évaluation

- Conceptos, Clasificaciones y Comportamiento de Los Costos Cap.2 (1) oDocument61 pagesConceptos, Clasificaciones y Comportamiento de Los Costos Cap.2 (1) oandreaPas encore d'évaluation

- 1.3 Juarez Guerrero LilianaDocument34 pages1.3 Juarez Guerrero Lilianavanessa ortiz islasPas encore d'évaluation

- Gerencia LogisticaDocument7 pagesGerencia LogisticaYuan Jhey PCPas encore d'évaluation

- Examen ParcialDocument2 pagesExamen Parcialomar aro criollo fabrisioPas encore d'évaluation

- Ejercicios de Planeacion de La Produccion y Control de Inventario - 2.4B Taha - CeroDocument7 pagesEjercicios de Planeacion de La Produccion y Control de Inventario - 2.4B Taha - CeroIVAN LEONARDO AMAYA CARDENASPas encore d'évaluation

- Ej - Inventarios EOQ Fat - EOQ DescDocument27 pagesEj - Inventarios EOQ Fat - EOQ DescAndres Jaime Leon DelgadoPas encore d'évaluation