Vous aimerez peut-être aussi

- Medios de Pagos DigitalesDocument3 pagesMedios de Pagos Digitalesduban verjelPas encore d'évaluation

- Tarea 1.1 Antecedentes Històricos de La Banca. Jonathan Luciano 100527790Document8 pagesTarea 1.1 Antecedentes Històricos de La Banca. Jonathan Luciano 100527790nael lucianoPas encore d'évaluation

- Fondos de InversionDocument149 pagesFondos de InversionAsesoría Académica FinanfisPas encore d'évaluation

- Tarea VII Derecho Comercial y SocietarioDocument10 pagesTarea VII Derecho Comercial y SocietarioDiana EvangelistaPas encore d'évaluation

- La Banca Resurge 2006 2007 SinglepagesDocument248 pagesLa Banca Resurge 2006 2007 SinglepagesdavidduranpolancoPas encore d'évaluation

- La Bolsa de Valores y Su Impacto en El Mercado FinancieroDocument6 pagesLa Bolsa de Valores y Su Impacto en El Mercado Financieroclariza regaladoPas encore d'évaluation

- Proceso Ordinario de Mayor Cuantia (Poder)Document1 pageProceso Ordinario de Mayor Cuantia (Poder)Victoria Alejandra Rodriguez GarciaPas encore d'évaluation

- El Dumping en El Comercio Internacional, Por José Miguel ChicaDocument13 pagesEl Dumping en El Comercio Internacional, Por José Miguel ChicaJose Miguel Chica EspitiaPas encore d'évaluation

- Mercado de CapitalesDocument14 pagesMercado de CapitalesEmmanuel GiotPas encore d'évaluation

- Clasificacion de Las HipotecasDocument3 pagesClasificacion de Las HipotecasAnonymous r0kXrKa100% (2)

- Camara Compensacion Re. Dom.Document4 pagesCamara Compensacion Re. Dom.yamina01Pas encore d'évaluation

- Crisis Financiera en EE - UU. en 2008 y Repercusiones Económicas, Políticas y Sociales en El Resto Del MundoDocument47 pagesCrisis Financiera en EE - UU. en 2008 y Repercusiones Económicas, Políticas y Sociales en El Resto Del MundoBiblioteca de Turismo y Finanzas, Universidad de Sevilla100% (2)

- Gasoducto Nord StreamDocument13 pagesGasoducto Nord StreamMario BernaltPas encore d'évaluation

- Organismos Financieros InternacionalesDocument33 pagesOrganismos Financieros InternacionalesAshley HernandezPas encore d'évaluation

- Cuadro Sinóptico Fuentes Del DIPRDocument3 pagesCuadro Sinóptico Fuentes Del DIPROscar Echeverri MuliaPas encore d'évaluation

- Leasing y FactoringDocument9 pagesLeasing y Factoringwilly jhonatanPas encore d'évaluation

- Ley 1-12 Estrategia Nacional de Desarrollo 2030Document11 pagesLey 1-12 Estrategia Nacional de Desarrollo 2030Enrrique BelloPas encore d'évaluation

- ESTATUTOSDocument17 pagesESTATUTOSFranyelis JAPas encore d'évaluation

- Legislacion Comercial Unidad VDocument7 pagesLegislacion Comercial Unidad VAmelPas encore d'évaluation

- Productos BancariosDocument16 pagesProductos Bancariosvegeta326Pas encore d'évaluation

- Confirming :como Intumento FinancieroDocument107 pagesConfirming :como Intumento Financieroemily maza silvaPas encore d'évaluation

- Bolsa de Valores de PanamáDocument13 pagesBolsa de Valores de PanamáHeriberto Castillo JaénPas encore d'évaluation

- Caso OceanografíaDocument3 pagesCaso OceanografíaMaritza SeymourPas encore d'évaluation

- Contrato de ConfirmingDocument18 pagesContrato de ConfirmingFiorella SalasPas encore d'évaluation

- Banca Comercial y Banca de InversiónDocument13 pagesBanca Comercial y Banca de InversiónJean Loza100% (1)

- Ley No. 1494 Que Instituye La Jurisdicción Contencioso-AdministrativaDocument9 pagesLey No. 1494 Que Instituye La Jurisdicción Contencioso-AdministrativaEscuela Nacional de la JudicaturaPas encore d'évaluation

- APERTURA de CreditoDocument17 pagesAPERTURA de CreditoRolando Alborno MoraPas encore d'évaluation

- Impacto Del FideicomisoDocument43 pagesImpacto Del FideicomisoYosaharaVidalMateo100% (1)

- Contratos de Concesión en ExclusivaDocument4 pagesContratos de Concesión en ExclusivaDesirée MeraPas encore d'évaluation

- CivilDocument3 pagesCivilSandra Estefanía100% (1)

- Banca de FomentoDocument8 pagesBanca de FomentoOscar JimenezPas encore d'évaluation

- Bolsa de Valores de PanamáDocument17 pagesBolsa de Valores de Panamájesus suarezPas encore d'évaluation

- Características Del Mercado FinancieroDocument2 pagesCaracterísticas Del Mercado FinancieroJUANJO GOMEZPas encore d'évaluation

- Banca de InversiónDocument20 pagesBanca de InversiónSergio Andres Rodriguez Rodriguez50% (2)

- INTRODUCCIONDocument13 pagesINTRODUCCIONKarla ChePas encore d'évaluation

- Definicion y Caracteristicas Mercado de AccionesDocument3 pagesDefinicion y Caracteristicas Mercado de AccionesDavid AlejandroPas encore d'évaluation

- Medida Conservatorias y Cobro Compulsivo de La Deuda TributariaDocument4 pagesMedida Conservatorias y Cobro Compulsivo de La Deuda TributariaAni TavarezPas encore d'évaluation

- Ejercicio 1 EconomiaDocument2 pagesEjercicio 1 Economiaanon_173530839100% (1)

- Project FinanceDocument33 pagesProject FinancePablo Vallory100% (1)

- Fuentes de Financiacion A Corto PlazoDocument30 pagesFuentes de Financiacion A Corto PlazoYulissa FelizPas encore d'évaluation

- La Gran ApuestaDocument4 pagesLa Gran ApuestaVictoria Zambrano GarciaPas encore d'évaluation

- Unidad 6Document9 pagesUnidad 6api-236003691Pas encore d'évaluation

- Baninter y Crisis Bancaria 2003Document6 pagesBaninter y Crisis Bancaria 2003Katherina EncarnacionPas encore d'évaluation

- La Bolsa de ValoresDocument3 pagesLa Bolsa de ValoresVeronica Astorga SosaPas encore d'évaluation

- Etapa Final de Cobro DiaposDocument3 pagesEtapa Final de Cobro DiaposAnjhi BecerraPas encore d'évaluation

- Trabajo Final Derecho Civil 3 Juan MarcosDocument13 pagesTrabajo Final Derecho Civil 3 Juan MarcosMiguel LopezPas encore d'évaluation

- Derecho Internacional Público Americano 25Document10 pagesDerecho Internacional Público Americano 25Nayrovi HerreraPas encore d'évaluation

- Mercado de CapitalesDocument18 pagesMercado de CapitalesGeorge Lopez BerrocalPas encore d'évaluation

- Forma Práctica de Realizar Actos de Comercio Con Documentos Negociables InternacionalesDocument14 pagesForma Práctica de Realizar Actos de Comercio Con Documentos Negociables InternacionalesNadia Gisela Zuleta TejadaPas encore d'évaluation

- Características Del FideicomisoDocument2 pagesCaracterísticas Del FideicomisoEliseo AbreuPas encore d'évaluation

- FMI: Informe Sobre La Estabilidad Financiera MundialDocument6 pagesFMI: Informe Sobre La Estabilidad Financiera MundialMiguel Angel Saldaña CernaPas encore d'évaluation

- DecretoDocument9 pagesDecretoKairolys Mañon LucianoPas encore d'évaluation

- Trabajo Historia DominicanaDocument12 pagesTrabajo Historia DominicanaJasmila CalderonPas encore d'évaluation

- Sociedad de Responsabilidad Limitada, InADocument10 pagesSociedad de Responsabilidad Limitada, InAVicky Gutiérrez Rivera100% (3)

- Trabajo Final Relaciones Economicas InternacionalesDocument3 pagesTrabajo Final Relaciones Economicas InternacionalesRafael AgramontePas encore d'évaluation

- El Poder de Las Redes Sociales en El Comercio ElectrónicoDocument3 pagesEl Poder de Las Redes Sociales en El Comercio ElectrónicoJair LópezPas encore d'évaluation

- Los Sujetos Obligado Por Camila PalinDocument6 pagesLos Sujetos Obligado Por Camila PalinIsaac ErnestoPas encore d'évaluation

- SecuritizaciónDocument12 pagesSecuritizaciónRamirojjPas encore d'évaluation

- Contrato de TitulizacionDocument26 pagesContrato de TitulizacionJoão BarbozaPas encore d'évaluation

- Fondos - Flujos FuturosDocument16 pagesFondos - Flujos FuturosBalbino De Jesús Jandres CastilloPas encore d'évaluation

- 2do Parcial Matematicas Financieras Planeta PDFDocument4 pages2do Parcial Matematicas Financieras Planeta PDFCésar CarmonaPas encore d'évaluation

- Trabajo de Mate FinalDocument7 pagesTrabajo de Mate FinalRosario Mogollon NavarretePas encore d'évaluation

- BCU Central de RiesgosDocument44 pagesBCU Central de RiesgosRodrigo Acosta100% (3)

- La Figura Del Dictamen e Informe Fiscal DgiiDocument78 pagesLa Figura Del Dictamen e Informe Fiscal DgiiTurcios VanessaPas encore d'évaluation

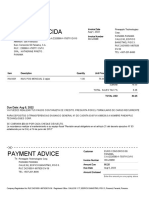

- Invoice INV-22658Document1 pageInvoice INV-22658Carlos DurantPas encore d'évaluation

- Indicadores FinancierosDocument1 pageIndicadores FinancierosJonatan Eduardo Diaz NuñezPas encore d'évaluation

- ANUALIDADESDocument17 pagesANUALIDADESAngel AlbarranPas encore d'évaluation

- Letra de CambioDocument18 pagesLetra de CambioEdison GuivarPas encore d'évaluation

- Modelo de FacturaDocument2 pagesModelo de FacturaEuquerio SalasPas encore d'évaluation

- 17Document3 pages17Johan DavidPas encore d'évaluation

- Taller No 1 Resuelto en Clase ContabilidadDocument24 pagesTaller No 1 Resuelto en Clase ContabilidadKAREN ALBARRACINPas encore d'évaluation

- Alejandra Estados Financieros Sas 31 12 2019Document5 pagesAlejandra Estados Financieros Sas 31 12 2019Lennix Ximena Navas JaimesPas encore d'évaluation

- Riesgos en El Comercio InternacionalDocument18 pagesRiesgos en El Comercio InternacionalAlejandro AlvaradoPas encore d'évaluation

- COMPONENTES SISTEMA GENERAL Seguridad SocialDocument4 pagesCOMPONENTES SISTEMA GENERAL Seguridad Socialdiana gomez100% (1)

- Ganancias Cuarta Categoria Anexo TablaDocument3 pagesGanancias Cuarta Categoria Anexo TablaCronista.comPas encore d'évaluation

- Problemas Cap 1Document6 pagesProblemas Cap 1Alejandra RojasPas encore d'évaluation

- Material 3 - Contabilidad BasicaDocument17 pagesMaterial 3 - Contabilidad BasicaMey TCPas encore d'évaluation

- Ejercicio de Fuentes y Usos de FondosDocument2 pagesEjercicio de Fuentes y Usos de FondosVictor ValarezoPas encore d'évaluation

- Matematicas Financieras Conceptos Fundamentales 2Document16 pagesMatematicas Financieras Conceptos Fundamentales 2CLAUDIA HELENA GORDILLO ZAMBRANOPas encore d'évaluation

- Formato - Inscripcion - Cuentas SURADocument2 pagesFormato - Inscripcion - Cuentas SURADarly Janeth Cardozo MorenoPas encore d'évaluation

- Introduccion Contabilidad - PEC5 - Enunciado y Plantilla Solucion - 1920 - 2Document14 pagesIntroduccion Contabilidad - PEC5 - Enunciado y Plantilla Solucion - 1920 - 2Maiker CadenaPas encore d'évaluation

- RUC y RISEDocument2 pagesRUC y RISEKevin MuñozPas encore d'évaluation

- Las Bases de Contabilizacion DT y DP-lecturaDocument3 pagesLas Bases de Contabilizacion DT y DP-lecturaAracelli M. Casas100% (1)

- Cierre de LibroDocument10 pagesCierre de LibroRafael RivasPas encore d'évaluation

- Taller Costo de Capital Keyner PDFDocument5 pagesTaller Costo de Capital Keyner PDFKeyner FernandezPas encore d'évaluation

- Esquemas Modulo IDocument28 pagesEsquemas Modulo IDaniel GalanPas encore d'évaluation

- Evaluacion Fina1 MATEMATICAS FINANCIERA IDocument12 pagesEvaluacion Fina1 MATEMATICAS FINANCIERA IJESUS EDUARDO RINCON ENAMORADO0% (1)

- Origen y Esencia Del DineroDocument4 pagesOrigen y Esencia Del DineroCristian Patiño100% (2)

- Planilla de Aportes Seguridad SocialDocument2 pagesPlanilla de Aportes Seguridad SocialLina Marcela Montero SalazarPas encore d'évaluation

- Tema Partida Doble y Ecuacion PatrimonialDocument10 pagesTema Partida Doble y Ecuacion PatrimonialJenny Paola Sanchez SanchezPas encore d'évaluation