Vous aimerez peut-être aussi

- FactoringDocument11 pagesFactoringrossanaPas encore d'évaluation

- RFP 401 Bases de LicitaciónDocument28 pagesRFP 401 Bases de LicitaciónAdministración RODRIG & MAR100% (1)

- Tratamiento Contable Del Badwill y GoodwillDocument3 pagesTratamiento Contable Del Badwill y Goodwillcris01470% (1)

- Costos IndustrialesDocument8 pagesCostos IndustrialesDiego Cruz GonzalesPas encore d'évaluation

- Demanda de Accion Reinvindicatoria de Herencia ModificadoDocument4 pagesDemanda de Accion Reinvindicatoria de Herencia ModificadolocuraaaaaaPas encore d'évaluation

- Origen Deteccion y Analisis de Necesidades de CapacitacionDocument26 pagesOrigen Deteccion y Analisis de Necesidades de CapacitacionLucila RodriguezPas encore d'évaluation

- Daot SunatDocument8 pagesDaot SunatEvelyn Morales CooralPas encore d'évaluation

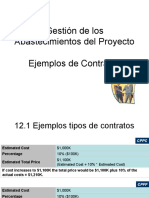

- Ejemplos de ContratosDocument7 pagesEjemplos de ContratosElda DuranPas encore d'évaluation

- Instrumentos Renta Fija Calculo Bono PDFDocument24 pagesInstrumentos Renta Fija Calculo Bono PDFpatricioorellanaPas encore d'évaluation

- Nic 32 y 36 para PresentarDocument49 pagesNic 32 y 36 para PresentarLiz Vanessa Juarez EstrellaPas encore d'évaluation

- Van y TirDocument4 pagesVan y TirCristian Paúl Mejía JácomePas encore d'évaluation

- PCGADocument14 pagesPCGAquinteroPas encore d'évaluation

- SEMANA 06 - Planillas - RAVDocument29 pagesSEMANA 06 - Planillas - RAVStefany De la cruz100% (1)

- Contabilidad Sectorial PDFDocument357 pagesContabilidad Sectorial PDFMartha Carlos VarelaPas encore d'évaluation

- Diapositiva de LeasingDocument27 pagesDiapositiva de LeasingAnonymous 7KAIrLT100% (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónD'EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónPas encore d'évaluation

- Nota de CreditoDocument7 pagesNota de CreditoAndy Luis Cornejo RoblesPas encore d'évaluation

- Dinero e Inflacion-Clase-11Document43 pagesDinero e Inflacion-Clase-11kevin3.3Pas encore d'évaluation

- DETRACCIÓNDocument14 pagesDETRACCIÓNElizabeth CcalliPas encore d'évaluation

- El Endeudamiento y El Valor de La EmpresaDocument29 pagesEl Endeudamiento y El Valor de La EmpresaMadai EvangelistaPas encore d'évaluation

- NIC 7 - Flujo de Efectivo DefDocument32 pagesNIC 7 - Flujo de Efectivo DefJorge HernandezPas encore d'évaluation

- Trabajo de Renta Fija y Renta VariableDocument15 pagesTrabajo de Renta Fija y Renta VariablenatalyPas encore d'évaluation

- Riesgo CrediticioDocument16 pagesRiesgo CrediticioJulian Aguilar RiveraPas encore d'évaluation

- Memoria Anual Quimpac 2020Document21 pagesMemoria Anual Quimpac 2020Jasmin MoralesPas encore d'évaluation

- Clase 02 Análisis de Estados Financieros.Document38 pagesClase 02 Análisis de Estados Financieros.ChrstianXavezPas encore d'évaluation

- Tema 4. Acciones y Bonos I 14Document58 pagesTema 4. Acciones y Bonos I 14Paniagua Murillo Liceth100% (1)

- Wacc Mineria VolcanDocument9 pagesWacc Mineria VolcanOmar RinconPas encore d'évaluation

- AFPDocument33 pagesAFPOLGAPas encore d'évaluation

- Costos IntermediosDocument27 pagesCostos IntermediosDorisPas encore d'évaluation

- Determinando La Tasa de Descuento de Un ProyectoDocument4 pagesDeterminando La Tasa de Descuento de Un ProyectoelizabethPas encore d'évaluation

- Diapositivas ContabilidadDocument18 pagesDiapositivas ContabilidadSaider León TafurPas encore d'évaluation

- Beneficios Tributarios Del Sector AgrarioDocument2 pagesBeneficios Tributarios Del Sector AgrarioKevin KaosPas encore d'évaluation

- Sesion 9 - Rentas de TrabajoDocument57 pagesSesion 9 - Rentas de TrabajotrafaelPas encore d'évaluation

- Estructura de FinanciamientoDocument6 pagesEstructura de FinanciamientoanaPas encore d'évaluation

- Beneficios LaboralesDocument4 pagesBeneficios LaboralesSilvix CarranzaPas encore d'évaluation

- Bonos y Bolsa D EvaloresDocument54 pagesBonos y Bolsa D EvaloresMaritha Yssela VillaNueva100% (1)

- Unidad 2 - Instrumentos Financieros de Renta Fija y Renta Variable PDFDocument91 pagesUnidad 2 - Instrumentos Financieros de Renta Fija y Renta Variable PDFAna Maria Peralta VillamilPas encore d'évaluation

- Programa Reactiva PeruDocument13 pagesPrograma Reactiva PeruMilagros RamirezPas encore d'évaluation

- Leasing FinancieroDocument32 pagesLeasing FinancieroLuis SalazarPas encore d'évaluation

- Tcea Beneficio-Costo Trabajo de FinanzasDocument31 pagesTcea Beneficio-Costo Trabajo de FinanzasVanessa Gil ReyesPas encore d'évaluation

- Creditos Que Ofrece El BCPDocument13 pagesCreditos Que Ofrece El BCPRocío StellaPas encore d'évaluation

- Costos - Tradicionales y Costos ABCDocument2 pagesCostos - Tradicionales y Costos ABCMario Generaxion de CampeoNezPas encore d'évaluation

- 3 UNMSM Titulacion Impuesto A La Renta IngDocument94 pages3 UNMSM Titulacion Impuesto A La Renta IngghmoralesfPas encore d'évaluation

- La CTSDocument2 pagesLa CTSEsthefany Selena Herrera HernándezPas encore d'évaluation

- Sesion 3,4 Evaluación Del Riesgo Crediticio, Clasificación Del Deudor y La Exigencia de ProvisionesDocument87 pagesSesion 3,4 Evaluación Del Riesgo Crediticio, Clasificación Del Deudor y La Exigencia de ProvisionesjaimePas encore d'évaluation

- Ejecución Del Gasto PúblicoDocument8 pagesEjecución Del Gasto PúblicoedibersonPas encore d'évaluation

- Monografia Del Banco FinancieroDocument110 pagesMonografia Del Banco FinancieroEstefany LopezPas encore d'évaluation

- Administración de Ingresos y Egresos Grupo 1Document10 pagesAdministración de Ingresos y Egresos Grupo 1Emilson100% (1)

- El Tributo y Sus ClasesDocument18 pagesEl Tributo y Sus ClasesShadya Carreño100% (1)

- Tema Operaciones BancariasDocument16 pagesTema Operaciones BancariasLuis Arturo Pavez BerriosPas encore d'évaluation

- Letras NIIFDocument4 pagesLetras NIIFCarlos Farfan CalderonPas encore d'évaluation

- Arrendamiento FinancieroDocument17 pagesArrendamiento FinancieroLisset NolsPas encore d'évaluation

- ForwardDocument9 pagesForwardricardo javier mendozaPas encore d'évaluation

- Renta Fija y Renta VariableDocument4 pagesRenta Fija y Renta VariableKatherineDeliciaPas encore d'évaluation

- Politica Monetaria PeruDocument7 pagesPolitica Monetaria PeruCarlos Martos VigoPas encore d'évaluation

- Material de Productos FinancierosDocument31 pagesMaterial de Productos FinancierosDiana Valentina Rivera MoralesPas encore d'évaluation

- Operaciones de FactoringDocument4 pagesOperaciones de FactoringmoramiPas encore d'évaluation

- Tema 04b - Indicadores de Evaluación Financiera - IEFDocument19 pagesTema 04b - Indicadores de Evaluación Financiera - IEFMarcos Vargas Montero100% (1)

- El Lado Positivo Del FracasoDocument17 pagesEl Lado Positivo Del FracasoEAUAPas encore d'évaluation

- Gonzalo Vegaso - Aje PDFDocument23 pagesGonzalo Vegaso - Aje PDFHombre de AceroPas encore d'évaluation

- Contrato de FactoringDocument24 pagesContrato de FactoringHerbert Rodriguez ReateguiPas encore d'évaluation

- UnderwritingDocument15 pagesUnderwritingEduardo Velarde QuevedoPas encore d'évaluation

- Practica Tamaño ProyectoDocument5 pagesPractica Tamaño ProyectoRodrigo PintadoPas encore d'évaluation

- Desarrollo Organizacional Semana 3Document26 pagesDesarrollo Organizacional Semana 3Rodrigo PintadoPas encore d'évaluation

- Temas CAMBIODocument1 pageTemas CAMBIORodrigo PintadoPas encore d'évaluation

- Desarrollo Organizacional Semana 2Document38 pagesDesarrollo Organizacional Semana 2Rodrigo PintadoPas encore d'évaluation

- Silabo Desarrollo Organizacional 2020 ADocument6 pagesSilabo Desarrollo Organizacional 2020 ARodrigo PintadoPas encore d'évaluation

- Caso Prctico N3 TamaoylocalizacinDocument2 pagesCaso Prctico N3 TamaoylocalizacinRodrigo PintadoPas encore d'évaluation

- Tipo de CambiounacDocument43 pagesTipo de CambiounacRodrigo PintadoPas encore d'évaluation

- Pregunta Cultura OrganizacionalDocument2 pagesPregunta Cultura OrganizacionalRodrigo PintadoPas encore d'évaluation

- Desarrollo Organizacional Semana 5Document12 pagesDesarrollo Organizacional Semana 5Rodrigo PintadoPas encore d'évaluation

- Expo Diagrama de DecisionesDocument2 pagesExpo Diagrama de DecisionesRodrigo PintadoPas encore d'évaluation

- Origen de Las Teorías de SistemasDocument16 pagesOrigen de Las Teorías de SistemasRodrigo PintadoPas encore d'évaluation

- Cambio ExpoDocument2 pagesCambio ExpoRodrigo PintadoPas encore d'évaluation

- Practica Nro1 Rodrigo Pintado NavarroDocument6 pagesPractica Nro1 Rodrigo Pintado NavarroRodrigo PintadoPas encore d'évaluation

- Informe BorradorDocument31 pagesInforme BorradorRodrigo PintadoPas encore d'évaluation

- AUTOR Falta LibroDocument5 pagesAUTOR Falta LibroRodrigo PintadoPas encore d'évaluation

- Informe BorradorDocument31 pagesInforme BorradorRodrigo PintadoPas encore d'évaluation

- ExpoDocument2 pagesExpoRodrigo PintadoPas encore d'évaluation

- CasosDocument1 pageCasosRodrigo PintadoPas encore d'évaluation

- Crisis Económicas de 1980Document3 pagesCrisis Económicas de 1980Rodrigo PintadoPas encore d'évaluation

- Informe C-SuiteDocument31 pagesInforme C-SuiteRodrigo PintadoPas encore d'évaluation

- Caso UniversidadesDocument4 pagesCaso UniversidadesRodrigo PintadoPas encore d'évaluation

- Caso Apple-Team 5Document2 pagesCaso Apple-Team 5Rodrigo PintadoPas encore d'évaluation

- Caso 2Document1 pageCaso 2Rodrigo PintadoPas encore d'évaluation

- Balotario Etica y Deontolog - A ProfesionalDocument1 pageBalotario Etica y Deontolog - A ProfesionalRodrigo PintadoPas encore d'évaluation

- GIMNASIADocument2 pagesGIMNASIARodrigo PintadoPas encore d'évaluation

- Evaluacion de La SoluciónDocument3 pagesEvaluacion de La SoluciónRodrigo PintadoPas encore d'évaluation

- TECNICASDocument1 pageTECNICASRodrigo PintadoPas encore d'évaluation

- Caratula EmprendedurismoDocument1 pageCaratula EmprendedurismoRodrigo PintadoPas encore d'évaluation

- Ingresantes 2016-I Por-Apelidos PDFDocument21 pagesIngresantes 2016-I Por-Apelidos PDFRodrigo PintadoPas encore d'évaluation

- RodrigoDocument5 pagesRodrigoRodrigo PintadoPas encore d'évaluation

- Citas Textuales y Parafrasis Tecnicas de Investigacion y EstudioDocument3 pagesCitas Textuales y Parafrasis Tecnicas de Investigacion y EstudiojackhazbournePas encore d'évaluation

- Discurso de Apertura de MediaciónDocument2 pagesDiscurso de Apertura de MediaciónYesenia LaraPas encore d'évaluation

- El Espíritu CósmicoDocument17 pagesEl Espíritu Cósmicoalex_paez_28Pas encore d'évaluation

- Respuesta de Servicio Al ClienteDocument2 pagesRespuesta de Servicio Al ClientewendyPas encore d'évaluation

- Reglamento Disciplinario Acuerdo Interno NO. 05-2014Document15 pagesReglamento Disciplinario Acuerdo Interno NO. 05-2014hans1974Pas encore d'évaluation

- Isra 20131008Document7 pagesIsra 20131008antonellaPas encore d'évaluation

- Encuesta Actividad 12Document1 pageEncuesta Actividad 12osblader sierraPas encore d'évaluation

- El Hombre SentimentalDocument5 pagesEl Hombre SentimentalWill AlvaradoPas encore d'évaluation

- Dto 15-71 ArraigoDocument3 pagesDto 15-71 ArraigojeesantosPas encore d'évaluation

- Aprender Sin Darse CuentaDocument4 pagesAprender Sin Darse CuentaAdriana PoolPas encore d'évaluation

- Bendicion Num 6, 22-27.Document6 pagesBendicion Num 6, 22-27.Coordinacion Servicios TICPas encore d'évaluation

- Competencia Actitud de ServicioDocument36 pagesCompetencia Actitud de Servicioisraelmtzs0097Pas encore d'évaluation

- El Carácter Social Del Ser HumanoDocument2 pagesEl Carácter Social Del Ser HumanoCecy Delgado TorresPas encore d'évaluation

- La Teoría de La Virtud.Document10 pagesLa Teoría de La Virtud.Lisbeth PanchamePas encore d'évaluation

- Reglamento de Matamoros Uso Vehiculos Del Municipio de MatamorosDocument9 pagesReglamento de Matamoros Uso Vehiculos Del Municipio de MatamorosGobierno de Matamoros.Pas encore d'évaluation

- k-19497 (EIRL) BIENES Y EFECTIVO GRDocument9 pagesk-19497 (EIRL) BIENES Y EFECTIVO GROswal Benigno Moron MasiasPas encore d'évaluation

- Demanda Sobre Prescripcion AdquisitivaDocument7 pagesDemanda Sobre Prescripcion AdquisitivaRoly Ore CallePas encore d'évaluation

- La Muerte en La SanteríaDocument6 pagesLa Muerte en La SanteríaHector SanchezPas encore d'évaluation

- La Tensión Espiritual en La Vida CristianaDocument4 pagesLa Tensión Espiritual en La Vida Cristianaryussei7100% (1)

- Acto Del Día Del MaestroDocument3 pagesActo Del Día Del MaestroAnaPas encore d'évaluation

- Derecho Penal General 1Document19 pagesDerecho Penal General 1Dumer Gomez100% (1)

- VICTIMOLOGIADocument31 pagesVICTIMOLOGIARaul Fernando GarzonPas encore d'évaluation

- ACTA No. 40 - FN - V3 - JSDocument7 pagesACTA No. 40 - FN - V3 - JSLoquillo UnalPas encore d'évaluation

- El Juego de La VidaDocument3 pagesEl Juego de La VidaSuperLean64Pas encore d'évaluation

- DPC - Experiencia Aprend. 05 - Actividad - 02 - 1 Grado.Document2 pagesDPC - Experiencia Aprend. 05 - Actividad - 02 - 1 Grado.Patrick Javier EspirituPas encore d'évaluation

- La PropiedadDocument4 pagesLa PropiedadCHAVO SENSEIPas encore d'évaluation

- Dictamen de Preparacion Del ComisarioDocument1 pageDictamen de Preparacion Del ComisarioLisseth SotoPas encore d'évaluation

- Subsanacion Demanda UnificadaDocument11 pagesSubsanacion Demanda UnificadaJeffersson Barragán ArenasPas encore d'évaluation