Vous aimerez peut-être aussi

- 5504 Pago de ImpuestosDocument18 pages5504 Pago de ImpuestosgiselaPas encore d'évaluation

- Rubro 52 INGRESOS POR SERVICIOS FINANCIEROSDocument5 pagesRubro 52 INGRESOS POR SERVICIOS FINANCIEROSMaibely100% (2)

- 5 15267 49447 PDFDocument3 pages5 15267 49447 PDFRony Berly Huayta QuispePas encore d'évaluation

- Semana 12 - 13 Impuestos Indirectos 2020 - IIDocument10 pagesSemana 12 - 13 Impuestos Indirectos 2020 - IICarlosPas encore d'évaluation

- Nic 23 - Tarea Academica - Impacto TributarioDocument15 pagesNic 23 - Tarea Academica - Impacto Tributariokelly coralPas encore d'évaluation

- Ley General de Sociedades Seccion SextaDocument13 pagesLey General de Sociedades Seccion SextaVitorinoVHPas encore d'évaluation

- Libro 3Document9 pagesLibro 3Lis Cabrera Milla100% (1)

- Seminario NiifDocument10 pagesSeminario NiifEMANUEL ANDRE CARRASCO MONTEZAPas encore d'évaluation

- Caso Practico DR MachacaDocument12 pagesCaso Practico DR MachacaSaul Santos VelasquezPas encore d'évaluation

- Tarea #6 - Ventura Romero Segundo MisaelDocument3 pagesTarea #6 - Ventura Romero Segundo MisaelPricila HernandezPas encore d'évaluation

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Document5 pagesCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- Mantenimiento de CapitalDocument6 pagesMantenimiento de CapitalLENA GRAYCE CAMARGO ROCCAPas encore d'évaluation

- Resolucion Del Caso Practico Caso Práctico Empresa Hongil SDocument6 pagesResolucion Del Caso Practico Caso Práctico Empresa Hongil SYemny RosaPas encore d'évaluation

- Caso Practico #6Document1 pageCaso Practico #6Christian Alvarez FerrerPas encore d'évaluation

- Reservas 33Document9 pagesReservas 33Sunita Yldefonzo RamirezPas encore d'évaluation

- Clase 8Document25 pagesClase 8Harold TacuriPas encore d'évaluation

- Tarea Monografia Contable 2016 - 1Document191 pagesTarea Monografia Contable 2016 - 1Cinthia LeónPas encore d'évaluation

- Empresa Industrial SDocument8 pagesEmpresa Industrial SMarcos Abad PerezPas encore d'évaluation

- CASO3Document9 pagesCASO3Estrella Lumbre QuispePas encore d'évaluation

- Enunciado Monografia Empresa AgricolaDocument6 pagesEnunciado Monografia Empresa AgricolaLuis Miguel FernandezPas encore d'évaluation

- 5 17609 94849Document4 pages5 17609 94849Sulca Leon BitherPas encore d'évaluation

- Caso Practico AnalisiDocument37 pagesCaso Practico AnalisiMaricruz Castillo TitoPas encore d'évaluation

- Caso Practico Primax S.ADocument3 pagesCaso Practico Primax S.ACARMEN DEL ROSARIOPas encore d'évaluation

- Revisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)Document2 pagesRevisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)almendra11100% (1)

- Casos Practicos Contab. GtalDocument42 pagesCasos Practicos Contab. GtalBryan Valenzuela100% (1)

- Nic 12 Revaluacion de Activos PDFDocument2 pagesNic 12 Revaluacion de Activos PDFJenny AguedoPas encore d'évaluation

- Resolucion de Examen-GRUPO1Document5 pagesResolucion de Examen-GRUPO1miguelPas encore d'évaluation

- Aplicacion Practica Peritaje No 1 - Caso de Correccion EeffDocument5 pagesAplicacion Practica Peritaje No 1 - Caso de Correccion EeffMariela Huanca OrtegaPas encore d'évaluation

- Mapa Conceptual 3 - NIIF 17Document1 pageMapa Conceptual 3 - NIIF 17JDPas encore d'évaluation

- Elemento 5Document13 pagesElemento 5Para Ti Con DesprecioPas encore d'évaluation

- Nic 24Document41 pagesNic 24Jose Alonso Perez TorresPas encore d'évaluation

- Segmentos de Operaciones (NIIF 8Document5 pagesSegmentos de Operaciones (NIIF 8Christopher RamosPas encore d'évaluation

- PRÁCTICA CALIFICADA Retencion - Percepción - DetracciónDocument2 pagesPRÁCTICA CALIFICADA Retencion - Percepción - DetracciónIsabel AS0% (1)

- Casos Practicos de La Niif 1Document7 pagesCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORPas encore d'évaluation

- Casos Procedimientos de Auditoria FinancieraDocument7 pagesCasos Procedimientos de Auditoria FinancieraAlex SnesPas encore d'évaluation

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocument34 pagesSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiPas encore d'évaluation

- Registración Con Cuentas de Rubro 22-24Document6 pagesRegistración Con Cuentas de Rubro 22-24Yaliz RodriguezPas encore d'évaluation

- CASOS-PRACTICOS-D InstitucioesDocument8 pagesCASOS-PRACTICOS-D InstitucioesbrichmanPas encore d'évaluation

- Caso Practico Aplicacion Practica de La NIC 20Document8 pagesCaso Practico Aplicacion Practica de La NIC 20gabriela lopezPas encore d'évaluation

- Material PCG 2 CallaoSet 19calidadDocument30 pagesMaterial PCG 2 CallaoSet 19calidadDante alonso Mendoza hernandezPas encore d'évaluation

- Adeudos A Corto PlazoDocument14 pagesAdeudos A Corto PlazoFranklin SanchezPas encore d'évaluation

- Casos Prácticos Nic 10Document3 pagesCasos Prácticos Nic 10Amparo Aranda ObregonPas encore d'évaluation

- Cuentas de AmarresDocument4 pagesCuentas de AmarresYimy R. Calisaya Quispe100% (1)

- S14.s2 Informe Del AuditorDocument26 pagesS14.s2 Informe Del AuditorPedro SanchezPas encore d'évaluation

- AttachmentDocument13 pagesAttachmentAntonio OtazúPas encore d'évaluation

- Caso Practico O1Document24 pagesCaso Practico O1Arnold Morales Trigoso0% (1)

- Naga X. Opinion Del AuditorDocument10 pagesNaga X. Opinion Del AuditorLESLI100% (1)

- Cta 4102Document8 pagesCta 4102AndresAguilarGonzalez100% (1)

- Caso Practico 03Document1 pageCaso Practico 03Marco Antonio Lozada ChoquePas encore d'évaluation

- Nicsp 26 Deterioro Del Valor de Activos Generadores de EfectivoDocument14 pagesNicsp 26 Deterioro Del Valor de Activos Generadores de Efectivorous0% (1)

- Tarea Saldo A Favor Del ExportadorDocument7 pagesTarea Saldo A Favor Del ExportadorChristian AlvarezPas encore d'évaluation

- Practica Empras El Agucate S.A.Document11 pagesPractica Empras El Agucate S.A.iv3n3carrera3terronePas encore d'évaluation

- Monografia AgropecuariaDocument10 pagesMonografia AgropecuariaClaudia Paola AscuñaPas encore d'évaluation

- Caso Practico 310 EstudianteDocument4 pagesCaso Practico 310 Estudiantebrian jose valera molinaPas encore d'évaluation

- Cuadro Comparativo NIIF 15Document6 pagesCuadro Comparativo NIIF 15Carlos Mahecha0% (1)

- Reglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosDocument2 pagesReglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosCalculadoraPas encore d'évaluation

- Traspasos y RemesasDocument6 pagesTraspasos y RemesasAdelaida Condori100% (1)

- Patrimonio GubernamentalDocument17 pagesPatrimonio Gubernamentaljess250150% (6)

- Elemento 3 y 6 - Grupo 3Document31 pagesElemento 3 y 6 - Grupo 3Miguel HuajardoPas encore d'évaluation

- Contabilidad Gubernamental Elemento 3Document38 pagesContabilidad Gubernamental Elemento 3Zheleh Arpa Huarcaya63% (19)

- Roque (Pg. de 2-42)Document59 pagesRoque (Pg. de 2-42)Renzo RázuriPas encore d'évaluation

- Resumen Oficial - Sapies de Animales A DiosesDocument117 pagesResumen Oficial - Sapies de Animales A DiosesRenzo Rázuri92% (12)

- RENTA RoqueGarciaMullinDocument213 pagesRENTA RoqueGarciaMullinMadeleine Sanchez100% (1)

- Organigrama Del EstadoDocument9 pagesOrganigrama Del EstadoRenzo RázuriPas encore d'évaluation

- Organigrama Del Estado Peruano ActualDocument1 pageOrganigrama Del Estado Peruano ActualGeraldinePas encore d'évaluation

- La MicroempresaDocument9 pagesLa MicroempresaRenzo RázuriPas encore d'évaluation

- El Poder de La ComaDocument6 pagesEl Poder de La ComaRenzo RázuriPas encore d'évaluation

- CC Firmas Auditoria - Puesta en MarchaDocument13 pagesCC Firmas Auditoria - Puesta en MarchaRenzo RázuriPas encore d'évaluation

- El Arte de La GuerraDocument124 pagesEl Arte de La GuerraRenzo RázuriPas encore d'évaluation

- CV CardioclinicDocument10 pagesCV Cardioclinicchristian castilloPas encore d'évaluation

- Aprovisionamiento Automatico en SapDocument203 pagesAprovisionamiento Automatico en SapMauricio Alonso Jaramillo Alvarez100% (1)

- 16 - Fase 7 - Formato Programa de Auditoría Interna A Sistema de Gestion de Calidad.Document8 pages16 - Fase 7 - Formato Programa de Auditoría Interna A Sistema de Gestion de Calidad.Angela OteroPas encore d'évaluation

- Fase 5 Pensamiento de SistemasDocument14 pagesFase 5 Pensamiento de SistemasjuanPas encore d'évaluation

- Adiestramiento Profit PlusDocument2 pagesAdiestramiento Profit PlusIPW CAPas encore d'évaluation

- Caso NikeDocument3 pagesCaso Nikebertha alvarezPas encore d'évaluation

- LA EMPRESA. BCPDocument2 pagesLA EMPRESA. BCPMilyAltezPas encore d'évaluation

- Examen Final - Fundamentos de MercadeoDocument5 pagesExamen Final - Fundamentos de MercadeofelipePas encore d'évaluation

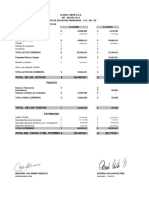

- BALANCE - 2020 FinallDocument2 pagesBALANCE - 2020 FinallJen NúñezPas encore d'évaluation

- Contabilidad para Administradores 1Document2 pagesContabilidad para Administradores 1Wilson PeraltaPas encore d'évaluation

- Control de GestiónDocument11 pagesControl de GestiónLilimisir MisirPas encore d'évaluation

- Examen 1Document3 pagesExamen 1Jose FloresPas encore d'évaluation

- Tarea 1.1 InformáticaDocument5 pagesTarea 1.1 Informáticadavianyi1709Pas encore d'évaluation

- Tarea 6 Gestión de CalidadDocument5 pagesTarea 6 Gestión de CalidadAbraham Rojas100% (1)

- Niif - PymesDocument10 pagesNiif - PymesFabricio SuazoPas encore d'évaluation

- Empresa Ejercicio S.A.Document16 pagesEmpresa Ejercicio S.A.KAREN MARCELA OJEDA ALVAREZPas encore d'évaluation

- CONTABILIDADDocument33 pagesCONTABILIDADSofy Landazabal100% (1)

- Universidad Incarnate Word Campus BajíoDocument77 pagesUniversidad Incarnate Word Campus BajíoSantiago RiveraPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable de IVA Dayana Ortiz DoDocument53 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable de IVA Dayana Ortiz Dodayamar769Pas encore d'évaluation

- Sesión 12 Modelo CanvasDocument11 pagesSesión 12 Modelo CanvasPhyroPas encore d'évaluation

- EF PortillaDocument5 pagesEF PortillaSârïâ PõrtïllâPas encore d'évaluation

- Bienes Tangibles e IntangiblesDocument14 pagesBienes Tangibles e IntangiblesJuan Angel Rojas RodriguezPas encore d'évaluation

- TESIS COMPLETA F&H Care S.A. de C.V.Document268 pagesTESIS COMPLETA F&H Care S.A. de C.V.Andrea RamosPas encore d'évaluation

- Taller Fundamentos Y VocabularioDocument2 pagesTaller Fundamentos Y VocabularioDaniela Cuspoca ParraPas encore d'évaluation

- 02b - Flujos de Caja PDFDocument6 pages02b - Flujos de Caja PDFeriks_mallma0% (3)

- Trabajo Documentacion Del Banco DaviviemdaDocument10 pagesTrabajo Documentacion Del Banco DaviviemdaCesar Del PortilloPas encore d'évaluation

- Tarea - Estudio de Caso Análisis y Pensamiento CríticoDocument5 pagesTarea - Estudio de Caso Análisis y Pensamiento CríticoErika Casigña100% (1)

- COSTOSDocument100 pagesCOSTOSAndrea Valeria Rodriguez TellesPas encore d'évaluation

- EudoroDocument3 pagesEudoroEdwin VelezPas encore d'évaluation

- La Inversión (Fija y Diferida)Document23 pagesLa Inversión (Fija y Diferida)Martin Perez Jimenez100% (1)