Vous aimerez peut-être aussi

- Interes CompuestoDocument16 pagesInteres CompuestoJosé David RomeroPas encore d'évaluation

- Anualidades PDFDocument131 pagesAnualidades PDFChelotime La ParaPas encore d'évaluation

- Unidad 4 Anualidad Con Gradiente Aritmetico Creciente1Document14 pagesUnidad 4 Anualidad Con Gradiente Aritmetico Creciente1aaceromPas encore d'évaluation

- Trabajo DerivadasDocument9 pagesTrabajo DerivadasCalderos Soza100% (1)

- Cuaderno de Tareas TdeA - Edición EstudiantesDocument24 pagesCuaderno de Tareas TdeA - Edición EstudiantesSneider ParraPas encore d'évaluation

- Conversion de Tasas de InteresDocument7 pagesConversion de Tasas de InteresRichard Jeffry100% (2)

- Fundamentos de Matematicas Financieras by Alfredo AlzuruDocument7 pagesFundamentos de Matematicas Financieras by Alfredo AlzuruArian Wong0% (1)

- Estudio de Caso Sem 6 EstadisticaDocument5 pagesEstudio de Caso Sem 6 EstadisticaNicole riveraPas encore d'évaluation

- Ejercicios de Inters CapitalizableDocument1 pageEjercicios de Inters CapitalizableAna Yulieth CaceresPas encore d'évaluation

- Tarea 2 Segundo ParcialDocument2 pagesTarea 2 Segundo ParcialAnonymus AnonymusPas encore d'évaluation

- 01 Clase 1 - Tasas NominalesDocument2 pages01 Clase 1 - Tasas NominalesLuis Angulo AguirrePas encore d'évaluation

- EstadisticaDocument1 pageEstadisticahugo martinezPas encore d'évaluation

- U 4Document2 pagesU 4YOLANDAPas encore d'évaluation

- Ejercicios EstadisticaDocument2 pagesEjercicios EstadisticaMiguel Angel Liviac VillarroelPas encore d'évaluation

- REALIZADODocument3 pagesREALIZADOjulialuceroPas encore d'évaluation

- Proyecto Formativo - TGO. Gestión Contable e Información Finan 2556592Document23 pagesProyecto Formativo - TGO. Gestión Contable e Información Finan 2556592danielaPas encore d'évaluation

- Taller 4. Tasa de InteresDocument1 pageTaller 4. Tasa de InteresDuvan Cerinza0% (1)

- Cuestionario Capitulo 1Document11 pagesCuestionario Capitulo 1isedmor94% (16)

- Resolucion Ejercicios Interes SimpleDocument5 pagesResolucion Ejercicios Interes Simplegiomar peñalozaPas encore d'évaluation

- Tarea N°2. Ejercicio de Minimización. HornicultorDocument3 pagesTarea N°2. Ejercicio de Minimización. HornicultorMishell ParedesPas encore d'évaluation

- Actividad Interes CompuestoDocument10 pagesActividad Interes CompuestoRafael Orozco Pichott100% (2)

- 45 Anualidades DiferidasDocument6 pages45 Anualidades DiferidasManuelPas encore d'évaluation

- Tarea 1 Resolucion Matematica FinancieraDocument26 pagesTarea 1 Resolucion Matematica FinancieraGelina LozanoPas encore d'évaluation

- Matematicas Financieras II-1Document198 pagesMatematicas Financieras II-1SandriitoLopezzPas encore d'évaluation

- CLASEPRACTICADocument4 pagesCLASEPRACTICAJoseline Avilés ReyesPas encore d'évaluation

- Proyecto Gaes 4 PDFDocument474 pagesProyecto Gaes 4 PDFAngie Paola Pineda RicoPas encore d'évaluation

- Semana 2 Tasa Nominal y Efectiva y EjerciciosDocument18 pagesSemana 2 Tasa Nominal y Efectiva y EjerciciosAlan James100% (1)

- Taller Uno de AplicaciónDocument11 pagesTaller Uno de AplicaciónMaría Fernanda López HernándezPas encore d'évaluation

- Ejercicios Complementarios Del 10 Al 15Document5 pagesEjercicios Complementarios Del 10 Al 15Andres de los Santos Hernandez ZapataPas encore d'évaluation

- Cartilla - Estados FinancierosDocument45 pagesCartilla - Estados FinancierosSonniaEdithSanchezPas encore d'évaluation

- Herramientas Cuantitativas para Las FinanzasDocument9 pagesHerramientas Cuantitativas para Las Finanzasmile2303Pas encore d'évaluation

- S1 CASO Marketing RelacionalDocument19 pagesS1 CASO Marketing RelacionalBrenda MatosPas encore d'évaluation

- 1 Quinonezjuancarlos 1917 188892 TAREA MATEMATICAS FINANCIERA SEMANA 2 1 1Document4 pages1 Quinonezjuancarlos 1917 188892 TAREA MATEMATICAS FINANCIERA SEMANA 2 1 1Yisela ChavezPas encore d'évaluation

- Proyecto Pyme Galletas de Frijol NegroDocument49 pagesProyecto Pyme Galletas de Frijol NegroGabriel Arancibia CoronadoPas encore d'évaluation

- MATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013Document78 pagesMATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013fernando avilaPas encore d'évaluation

- Cuentas Por Cobrar TrabajoDocument15 pagesCuentas Por Cobrar TrabajoPamela PlataPas encore d'évaluation

- Ejemplos de Medidas de PosiciónDocument7 pagesEjemplos de Medidas de PosiciónLenin Alfaro VidalPas encore d'évaluation

- Mercado de Competecia Perfecta-Practica 1Document5 pagesMercado de Competecia Perfecta-Practica 1esteban4villagra-1Pas encore d'évaluation

- Fundamentos Presupuestarios 1Document3 pagesFundamentos Presupuestarios 1Paulina PazPas encore d'évaluation

- Ejercicio de Economia Sobre Oferta y DemandaDocument3 pagesEjercicio de Economia Sobre Oferta y DemandaMiguelPas encore d'évaluation

- DESARROLLO PRÁCTICA Interés SimpleDocument25 pagesDESARROLLO PRÁCTICA Interés SimpleDiego MenesesPas encore d'évaluation

- Anualidades DatosDocument6 pagesAnualidades DatosYeseniaPas encore d'évaluation

- Taller de Tasas CombinadasDocument9 pagesTaller de Tasas CombinadasDana Marcela GRANADA LADINOPas encore d'évaluation

- Tercer Trabajo ANUALIDADES Y GRADIENTESDocument25 pagesTercer Trabajo ANUALIDADES Y GRADIENTESLina Paola Lopez MoyaPas encore d'évaluation

- Capítulo 5 Interés Compuesto: 5.2 ConceptoDocument100 pagesCapítulo 5 Interés Compuesto: 5.2 ConceptoNoemyPas encore d'évaluation

- Unidad 1Document85 pagesUnidad 1Albis Pelàez SamaniegoPas encore d'évaluation

- Metodo de Control de Inventarios TerminadoDocument30 pagesMetodo de Control de Inventarios TerminadoJaime BallesterosPas encore d'évaluation

- Finanzas Publicas TrabajoDocument7 pagesFinanzas Publicas TrabajoloraimendozaPas encore d'évaluation

- Test de Contabilidad y Costos Cuarenta y 6 PDFDocument22 pagesTest de Contabilidad y Costos Cuarenta y 6 PDFMary ARBELAEZPas encore d'évaluation

- Análisis Situacional de Riesgo de La Empresa Frutadeli SDocument7 pagesAnálisis Situacional de Riesgo de La Empresa Frutadeli SAlberto ToledoPas encore d'évaluation

- EJERCICIOS PracticaDocument6 pagesEJERCICIOS PracticamelinaPas encore d'évaluation

- Tarea 06 Métodos de Evaluación Económica de Proyectos de InversiónDocument6 pagesTarea 06 Métodos de Evaluación Económica de Proyectos de InversiónKennerth Pombo100% (1)

- Tercera ActividadDocument14 pagesTercera Actividadmateo88342Pas encore d'évaluation

- Producto 2 - COMPLETODocument10 pagesProducto 2 - COMPLETOHugo NavarroPas encore d'évaluation

- Ejercicios DesarrolladosDocument10 pagesEjercicios DesarrolladosAndreita CastellanosPas encore d'évaluation

- Mensual N 12: A Tasa Efectiva AnualDocument5 pagesMensual N 12: A Tasa Efectiva AnualALBERTO SANTIAGO ECHEVARRIA ARIASPas encore d'évaluation

- TAREA #01 Interés Simple y Tasas de InterésDocument10 pagesTAREA #01 Interés Simple y Tasas de InterésMarjoriePas encore d'évaluation

- Interes Nominal y EfectivoDocument4 pagesInteres Nominal y EfectivoRed Blue100% (1)

- Conversión Tasas Clase SoluciónDocument9 pagesConversión Tasas Clase SoluciónEstefany Barrionuevo SalgadoPas encore d'évaluation

- S03.s1 Relacion de Equivalencia de Tasas de InteresDocument14 pagesS03.s1 Relacion de Equivalencia de Tasas de InteresMarco CuroPas encore d'évaluation

- Ensayo Iso 25000Document4 pagesEnsayo Iso 25000Arturo TorresPas encore d'évaluation

- Ejercicios Anualidades Octubre 13Document9 pagesEjercicios Anualidades Octubre 13Arturo Torres100% (1)

- Estadistica Noviembre 7 Ing GersonDocument21 pagesEstadistica Noviembre 7 Ing GersonArturo Torres100% (3)

- Diagramación ANSI ASME2Document11 pagesDiagramación ANSI ASME2Arturo TorresPas encore d'évaluation

- Ensayo Caliz y EspadaDocument5 pagesEnsayo Caliz y EspadaArturo TorresPas encore d'évaluation

- Mtb15 Dise o ExperimentosDocument57 pagesMtb15 Dise o ExperimentosArturo TorresPas encore d'évaluation

- Tarea LógicaDocument6 pagesTarea LógicaArturo TorresPas encore d'évaluation

- Ejercicio Matemática FinancieraDocument3 pagesEjercicio Matemática FinancieraArturo TorresPas encore d'évaluation

- Actividad 4 Arturo Plata GómezDocument4 pagesActividad 4 Arturo Plata GómezArturo TorresPas encore d'évaluation

- PD 1 Pensam. Estrategico y ProspectivoDocument11 pagesPD 1 Pensam. Estrategico y ProspectivoArturo TorresPas encore d'évaluation

- Taller Sistema de Gestión en Salud y Seguridad en El TrabajoDocument28 pagesTaller Sistema de Gestión en Salud y Seguridad en El TrabajoArturo Torres67% (3)

- Ensayo 1 Teoria RicardianaDocument5 pagesEnsayo 1 Teoria RicardianaArturo TorresPas encore d'évaluation

- Contabilidad Juliana Udi VirtualDocument5 pagesContabilidad Juliana Udi VirtualArturo TorresPas encore d'évaluation

- Manuales de Funciones para Empresa de ConfecciónDocument8 pagesManuales de Funciones para Empresa de ConfecciónArturo TorresPas encore d'évaluation

- Analisis FinancieroDocument14 pagesAnalisis FinancieroArturo TorresPas encore d'évaluation

- Ejercicios de Estadística - AndersonDocument4 pagesEjercicios de Estadística - AndersonArturo TorresPas encore d'évaluation

- Geopolitica de BoliviaDocument37 pagesGeopolitica de BoliviaZulma Neysa Vasquez43% (7)

- Task 1Document30 pagesTask 1Maria Camila Sandoval PanquevaPas encore d'évaluation

- Competencias en Admon Proyecto 6X4 LECTURADocument39 pagesCompetencias en Admon Proyecto 6X4 LECTURAFelipe MarquezPas encore d'évaluation

- Informe - para Titúlo ProfesionalDocument55 pagesInforme - para Titúlo ProfesionalbrunildaPas encore d'évaluation

- Problemas Contextualizados IIDocument5 pagesProblemas Contextualizados IICalito833Pas encore d'évaluation

- Evaluacion Unidad 2 Fundamentos de Economia AsturiasDocument6 pagesEvaluacion Unidad 2 Fundamentos de Economia AsturiasJ. E.100% (8)

- Guìa Caso. Analisis Fin Feb-Marzo 2022Document39 pagesGuìa Caso. Analisis Fin Feb-Marzo 2022Rosa de la CruzPas encore d'évaluation

- COMO COMPRENDER LOS CONCEPTOS BÁSICOS DE LA ECONOMÍA ResumenDocument3 pagesCOMO COMPRENDER LOS CONCEPTOS BÁSICOS DE LA ECONOMÍA ResumenFABRICIO-987Pas encore d'évaluation

- Por Qué Migran Los Peruanos Al ExteriorDocument45 pagesPor Qué Migran Los Peruanos Al ExteriorCIES: Consorcio de Investigación Econimica y SocialPas encore d'évaluation

- Syllabus Política Económica Aplicada FI 2021 I Virtual.Document9 pagesSyllabus Política Económica Aplicada FI 2021 I Virtual.Oscar Israel Lopez GarcesPas encore d'évaluation

- Examenes Macroeconomia Quiz IDocument6 pagesExamenes Macroeconomia Quiz IJuan Carlos ArdilaPas encore d'évaluation

- Definición de Oferta AgregadaDocument6 pagesDefinición de Oferta AgregadaJohanna Murillo VascoPas encore d'évaluation

- Macroeconomia Entrega Grupal 1Document7 pagesMacroeconomia Entrega Grupal 1Claudia Yaneth NaranjoPas encore d'évaluation

- Plantilla Excel Lote Económico A ProducirDocument3 pagesPlantilla Excel Lote Económico A Producirjuan Gabriel Condori ColquePas encore d'évaluation

- Entregas - MACRO - Teorico Practico Mayo - Julio 2022Document10 pagesEntregas - MACRO - Teorico Practico Mayo - Julio 2022DIEGO BOSAPas encore d'évaluation

- D 2005 Carlos Jose Aranda IzguerraDocument10 pagesD 2005 Carlos Jose Aranda IzguerralatinoamericanosPas encore d'évaluation

- La InflaciónDocument9 pagesLa Inflaciónmax franco flores roquePas encore d'évaluation

- Preguntas de Cuenta Corriente y Tipo de CambioDocument3 pagesPreguntas de Cuenta Corriente y Tipo de CambioBecky MassPas encore d'évaluation

- Movilidad Social en El PeruDocument3 pagesMovilidad Social en El Peruperu21Pas encore d'évaluation

- Trabajo Desarrollo EconómicoDocument21 pagesTrabajo Desarrollo EconómicoliaPas encore d'évaluation

- Ejercicios: Variables MacroeconómicasDocument33 pagesEjercicios: Variables MacroeconómicasKat Huaringa AngelesPas encore d'évaluation

- Ensayo Uvr Bienes Inmuebles Profe CamargoDocument6 pagesEnsayo Uvr Bienes Inmuebles Profe Camargojavier sneider cordero gomezPas encore d'évaluation

- Contexto EmpresarialDocument4 pagesContexto EmpresarialWillyPas encore d'évaluation

- Macro 301Document4 pagesMacro 301A ObamaPas encore d'évaluation

- Modelo Is LMDocument21 pagesModelo Is LMangelicaPas encore d'évaluation

- Gran DepresiónDocument20 pagesGran DepresiónSofia19Pas encore d'évaluation

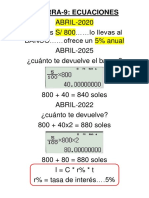

- Pizarra 9 EcuacionesDocument8 pagesPizarra 9 EcuacionesRaúl HuallpacusiPas encore d'évaluation

- Tema 1. Introducción A La Economía-MoodleDocument30 pagesTema 1. Introducción A La Economía-MoodleBelénPas encore d'évaluation

- Trabajo Práctico UpapDocument16 pagesTrabajo Práctico UpapcristianPas encore d'évaluation

- CAPITULO 3 Balanza de PagosDocument14 pagesCAPITULO 3 Balanza de PagosDodanim CedeñoPas encore d'évaluation