Vous aimerez peut-être aussi

- Ejercicios Administración Financiera 1Document8 pagesEjercicios Administración Financiera 1Gisselle100% (5)

- Cuestionario A ResolverDocument6 pagesCuestionario A ResolverWorking TrabajandoPas encore d'évaluation

- Ejercicio 2 Administracion de La Liquidez - RemovedDocument4 pagesEjercicio 2 Administracion de La Liquidez - Removedeimy arevalo100% (4)

- Ejercicios P3-19 Al P3-24Document32 pagesEjercicios P3-19 Al P3-24Carolina Sanchez88% (8)

- Tarea GitmanDocument3 pagesTarea GitmanJEAN PIERO FIGUEROA RAMIREZ80% (5)

- P3.12 Comparaciones de RazonesDocument5 pagesP3.12 Comparaciones de RazonesJoshua100% (2)

- Ejercicio de ContaDocument4 pagesEjercicio de ContaJoseUrey100% (3)

- P3.13 Te AmoDocument6 pagesP3.13 Te AmoPaola Cruz80% (5)

- Tarea 2 Problema 6Document3 pagesTarea 2 Problema 6Juan Jose Perez75% (4)

- Tarea Pág. 98 P3 20Document10 pagesTarea Pág. 98 P3 20Katheryn Hernández80% (5)

- Ejercicio P 3.9 y 3.11Document2 pagesEjercicio P 3.9 y 3.11Gabriela chirinos100% (2)

- Preguntas de Financiera - xlsx1Document9 pagesPreguntas de Financiera - xlsx1antony liberato duranPas encore d'évaluation

- Ejercicios P3 11-20Document20 pagesEjercicios P3 11-20Byron Plua100% (2)

- Dominio de Razones (Ejercicio P3.21)Document3 pagesDominio de Razones (Ejercicio P3.21)Anthony Loor100% (2)

- Ejercicios P4-14Document3 pagesEjercicios P4-14gleudy64% (11)

- Ejercicios Resueltos-antiguoFINALDocument2 pagesEjercicios Resueltos-antiguoFINALAlex Montaño86% (7)

- A) Calcule Las Ganancias Por Acción (GPA) de 2012 de PhilagemDocument2 pagesA) Calcule Las Ganancias Por Acción (GPA) de 2012 de PhilagemGabriela chirinos100% (3)

- Analisis de EEFF P.3 26Document8 pagesAnalisis de EEFF P.3 26Luis Lopez Noriega100% (1)

- Caso 1. FinanzasDocument2 pagesCaso 1. Finanzasvanessa magaly100% (2)

- Problemas Finanza de Empresa P3.7 A 3.11Document6 pagesProblemas Finanza de Empresa P3.7 A 3.11Ismael Sandoval Anduray50% (2)

- Ejercicios 8 y 21Document3 pagesEjercicios 8 y 21Cesar Aguilar85% (13)

- Hermes E3. 5 y P3. 17Document2 pagesHermes E3. 5 y P3. 17Working TrabajandoPas encore d'évaluation

- P3 20Document7 pagesP3 20Oscar Alfonso RomeroPas encore d'évaluation

- P3.18, P3.20 y P3. 21.Document4 pagesP3.18, P3.20 y P3. 21.Rocio38% (8)

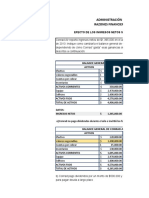

- Efecto de Los Ingresos NetosDocument7 pagesEfecto de Los Ingresos NetosChristian MartilloPas encore d'évaluation

- Ejercicios Capitulo 3 GitmanDocument8 pagesEjercicios Capitulo 3 GitmanJonathan Hurtado100% (4)

- Jerciocio Del Cap 2Document12 pagesJerciocio Del Cap 2Fernandoo Mariscal Guerrero89% (9)

- COMUNIDADocument16 pagesCOMUNIDADianaMabelHerrera78% (9)

- Ejercicios Cap 3Document20 pagesEjercicios Cap 3Adriana Guadian100% (1)

- Tarea 2 en GrupoDocument11 pagesTarea 2 en GrupoLaura SantosPas encore d'évaluation

- Taller 5 - Estado de ResultadoDocument2 pagesTaller 5 - Estado de ResultadoFran DPas encore d'évaluation

- Balance General Janneth Flores, Cristina Sinchi (Deber 2)Document260 pagesBalance General Janneth Flores, Cristina Sinchi (Deber 2)Janneth Flores58% (12)

- Ejercicio en Clase P3.2, P3.3, y P3.6Document6 pagesEjercicio en Clase P3.2, P3.3, y P3.6noemy100% (7)

- Zach IndustriesDocument2 pagesZach IndustriesZonasIndustrialesPrivadasArgeñal72% (25)

- Ejercicio P4.19Document8 pagesEjercicio P4.19Jilary Martinez100% (4)

- Problemas 1 4Document4 pagesProblemas 1 4Mabell Toscano67% (3)

- Ejercicios P3-18 Al P3-19Document32 pagesEjercicios P3-18 Al P3-19Carolina Sanchez100% (2)

- Tarea 2 B Razones FinancierasDocument17 pagesTarea 2 B Razones FinancierasSindy D Cardona50% (2)

- Tarea 1 Finanzas PDFDocument16 pagesTarea 1 Finanzas PDFJon Cana60% (5)

- Ejercicio de Hoja de CálculoDocument1 pageEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Josue Caceres Ejercicio p3.23 Administracion Financiera.Document3 pagesJosue Caceres Ejercicio p3.23 Administracion Financiera.Josue Caceres100% (2)

- Razones de Johnson International y Los Promedios de La Industria de La Línea de Negocios de Johnson paraDocument2 pagesRazones de Johnson International y Los Promedios de La Industria de La Línea de Negocios de Johnson paraLucho Akd80% (20)

- Ejercicios P3 12 13 14p5Document6 pagesEjercicios P3 12 13 14p5lexterPas encore d'évaluation

- Ejercicios Resueltos 4.1 4.2 4.3 4.5 4.6Document5 pagesEjercicios Resueltos 4.1 4.2 4.3 4.5 4.6BarbaraAragon67% (6)

- Ejercicios Capitulo 3Document5 pagesEjercicios Capitulo 3EverPanchame82% (11)

- Ejercicios P3.2 Al P3.4Document9 pagesEjercicios P3.2 Al P3.4Carolina Sanchez100% (1)

- Tarea Individual 5 - Dirección Financiera - Caso Practico - Ejercicio de Hoja de CálculoDocument14 pagesTarea Individual 5 - Dirección Financiera - Caso Practico - Ejercicio de Hoja de CálculoMiguel Arturo Erazo100% (4)

- Analisis Financiero III ParcialDocument12 pagesAnalisis Financiero III Parcialyonary81% (32)

- Ejercicios P11 1 P11 3 P11 4 P11 6 P11 7 P11 10Document13 pagesEjercicios P11 1 P11 3 P11 4 P11 6 P11 7 P11 10Ezequiel González Guevara100% (1)

- Ejercicios P4.20Document3 pagesEjercicios P4.20Hector Benitez100% (1)

- Ejercicio 5-6 FinancieraDocument2 pagesEjercicio 5-6 FinancieraNandofer Paul50% (2)

- P3.23 Ejercico de Admon FinaniraDocument6 pagesP3.23 Ejercico de Admon FinaniraGrisela100% (1)

- Trabajo Final Analisis FinancieroDocument9 pagesTrabajo Final Analisis Financierojuan alvarezPas encore d'évaluation

- Archivoadjunto 2 25 02 22 13 18 09 16407Document9 pagesArchivoadjunto 2 25 02 22 13 18 09 16407Katherine Irias NuñezPas encore d'évaluation

- GF2 PDFDocument9 pagesGF2 PDFYessica Gomez100% (1)

- Tarea Grupal Ejercicios Del Modulo 3Document5 pagesTarea Grupal Ejercicios Del Modulo 3anon_88522220092% (12)

- 2 Examen Finanzas de Empresa 3 PAC 2021Document3 pages2 Examen Finanzas de Empresa 3 PAC 2021Gabriel ReyesPas encore d'évaluation

- Tarea Del Modulo # 3Document23 pagesTarea Del Modulo # 3vanessa yisel escalante caceresPas encore d'évaluation

- Caso El Rincón Ecologic Ltda.Document11 pagesCaso El Rincón Ecologic Ltda.YasmarPas encore d'évaluation

- Práctica 1. Análisis Financieros PROVEEDORA DE MUEBLESDocument23 pagesPráctica 1. Análisis Financieros PROVEEDORA DE MUEBLESAxel MendozaPas encore d'évaluation

- Jeae - SMH - RTM - Analisis Economico Presentación Poyecto EmpresaDocument9 pagesJeae - SMH - RTM - Analisis Economico Presentación Poyecto EmpresaSAMANTHA MARTINEZ HERNANDEZPas encore d'évaluation

- Infome. El Contador Público y Auditor Frente A La Corrupción en El Sector Privado y Público en GuatemalaDocument14 pagesInfome. El Contador Público y Auditor Frente A La Corrupción en El Sector Privado y Público en GuatemalaRolando SalazarPas encore d'évaluation

- Definición de Una Empresa CreativaDocument1 pageDefinición de Una Empresa CreativaDavid Herrera Sarango100% (1)

- Silabos de Administracion EmpresarialDocument3 pagesSilabos de Administracion EmpresarialAzucena Pimentl BayonaPas encore d'évaluation

- Modelo CambasDocument12 pagesModelo CambasJimmy TRPas encore d'évaluation

- Analisis Competitivo CoomotorDocument11 pagesAnalisis Competitivo CoomotorSebastian Gomez Ortiz100% (1)

- Actividad 3 InfografiaDocument1 pageActividad 3 InfografiaMarcel Andres Charry FuentesPas encore d'évaluation

- Ingresos PublicosDocument6 pagesIngresos PublicosAmanda ChicasPas encore d'évaluation

- Ventajas y Desventajas CargosDocument2 pagesVentajas y Desventajas CargosBryan NavarroPas encore d'évaluation

- Bitacora 3 8 de Abril A 23 de AbrilDocument4 pagesBitacora 3 8 de Abril A 23 de AbrildanielPas encore d'évaluation

- Cuentas A Utilizar en El Cierre ContableDocument12 pagesCuentas A Utilizar en El Cierre ContableEfrain Lazo CastillonPas encore d'évaluation

- Sun Tzu 1 y 2Document4 pagesSun Tzu 1 y 2César GuerínPas encore d'évaluation

- 1 CLASE Formulacion y Evaluacion de ProyectosDocument20 pages1 CLASE Formulacion y Evaluacion de ProyectosMauricioPas encore d'évaluation

- Franquicia!Document16 pagesFranquicia!Josselyn Venegas NietoPas encore d'évaluation

- La Importancia de La Toma de DecisionesDocument20 pagesLa Importancia de La Toma de DecisionesMariel GarciaPas encore d'évaluation

- I. E GRADO 10 Año 2020Document10 pagesI. E GRADO 10 Año 2020lgsusito UwUPas encore d'évaluation

- Niveles de IntegraciónDocument3 pagesNiveles de IntegraciónMaryPas encore d'évaluation

- Pasos para El Montaje de Un CdaDocument57 pagesPasos para El Montaje de Un Cdaedwin humberto tellez barreto100% (1)

- Trabajo de PerdomoDocument50 pagesTrabajo de PerdomoALEXA ESTEVEZPas encore d'évaluation

- ArgosDocument6 pagesArgosJonatan LópezPas encore d'évaluation

- Proyecto Colombiano Que Ha FracasadoDocument1 pageProyecto Colombiano Que Ha FracasadoallmickeyPas encore d'évaluation

- Fernanda Herrera Modulo 2.Document11 pagesFernanda Herrera Modulo 2.Fertahis Rivers - MartinezPas encore d'évaluation

- Proyecto SoyaDocument63 pagesProyecto SoyaMARYMATIZ80% (10)

- Grupo F Caso Filosofía Empresarial Transportes San CarlosDocument21 pagesGrupo F Caso Filosofía Empresarial Transportes San CarlosAlejandra Guevara100% (1)

- 14 Ter PDFDocument351 pages14 Ter PDFSuli188Pas encore d'évaluation

- Hoja de Vida Andres Camilo Moreno PrietoDocument5 pagesHoja de Vida Andres Camilo Moreno Prietoca muPas encore d'évaluation

- Teoría de Sistemas y Teoría Situacional de La AdministraciónDocument5 pagesTeoría de Sistemas y Teoría Situacional de La AdministraciónDanny LondoñoPas encore d'évaluation

- El Comportamiento Organizacional Es Un Campo de Estudio en El Que Se Investiga El Impacto Que IndividuosDocument3 pagesEl Comportamiento Organizacional Es Un Campo de Estudio en El Que Se Investiga El Impacto Que IndividuosYanina ZorrillaPas encore d'évaluation

- Proyecto de Mochilas Etnicas - Paucar Riveros, Paul Andres - 060Document93 pagesProyecto de Mochilas Etnicas - Paucar Riveros, Paul Andres - 060Camuxita Surco80% (5)

- Entrega 3. Métodos CualitativosDocument21 pagesEntrega 3. Métodos CualitativosAngie Marcela Beltran GalvisPas encore d'évaluation