Vous aimerez peut-être aussi

- Capacitación fiscal para ejecutivos no fiscalistas 2020D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Pas encore d'évaluation

- Actividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosDocument10 pagesActividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosHernandez Bvh100% (3)

- Actividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Document10 pagesActividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Bry HellcatPas encore d'évaluation

- Actividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosDocument12 pagesActividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosLucky LanderoPas encore d'évaluation

- Tarea #6 Legislacion Tributaria IaccDocument12 pagesTarea #6 Legislacion Tributaria Iaccao_kinghton100% (1)

- Régimen de Actividades Empresariales y ProfesionalesDocument9 pagesRégimen de Actividades Empresariales y ProfesionalesHector manuelPas encore d'évaluation

- Actividad 2 Impuestos 1Document10 pagesActividad 2 Impuestos 1carlos mendzaoPas encore d'évaluation

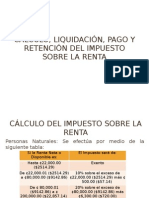

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDocument28 pagesCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezPas encore d'évaluation

- Impuesto A La RentaDocument5 pagesImpuesto A La RentaJhoseph AvilaPas encore d'évaluation

- DerechDocument4 pagesDerechesther verónica moreno torrezPas encore d'évaluation

- Régimen de Incorporación Fiscal-GUIA COMPLETADocument27 pagesRégimen de Incorporación Fiscal-GUIA COMPLETAaccountant1489Pas encore d'évaluation

- Tarea Semana 6Document9 pagesTarea Semana 6Ninosska Aracena LobosPas encore d'évaluation

- Impuesto Sobre La RentaDocument5 pagesImpuesto Sobre La Rentajohanna motaPas encore d'évaluation

- Estructura de Capital Considerando Las Fuentes de FinanciamientoII PDFDocument51 pagesEstructura de Capital Considerando Las Fuentes de FinanciamientoII PDFOSCAR EMANUEL DE LEON FERNANDEZPas encore d'évaluation

- 0.tarea Iv RegimenDocument11 pages0.tarea Iv RegimenAlexandra Lugo AlmanzarPas encore d'évaluation

- Depositos A PlazoDocument7 pagesDepositos A PlazoKike Rivera AnguloPas encore d'évaluation

- PTU ISR Depreciaciã N y Flujo de EfectivoDocument51 pagesPTU ISR Depreciaciã N y Flujo de EfectivoIVAN CHAVEZPas encore d'évaluation

- Impuesto Sobre La Renta - Grupo #1Document42 pagesImpuesto Sobre La Renta - Grupo #1elina EsperPas encore d'évaluation

- $RQB4X9QDocument29 pages$RQB4X9QluPas encore d'évaluation

- Taller de Impuestos. Módulo 4. Declaración Anual Merzo23Document152 pagesTaller de Impuestos. Módulo 4. Declaración Anual Merzo23Erick Abel Villafaña CruzPas encore d'évaluation

- 2019-102010 4a Tarea17Document4 pages2019-102010 4a Tarea17Camila LlacaPas encore d'évaluation

- Renta A Persona NaturalDocument12 pagesRenta A Persona NaturalKatherin Dayan MondragonPas encore d'évaluation

- Derecho Fiscal ImpuestosDocument19 pagesDerecho Fiscal ImpuestosAndrea Maldonado100% (1)

- IntroducciónDocument5 pagesIntroducciónCarlos Daniel Cordova CruzPas encore d'évaluation

- Régimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasDocument4 pagesRégimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasJhamileth50% (2)

- Isr ArrendamientoDocument8 pagesIsr ArrendamientoTimothy RodriguezPas encore d'évaluation

- 2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionDocument5 pages2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionTecnogamesPas encore d'évaluation

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDocument19 pagesCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaPas encore d'évaluation

- Equipo 3 - DETERMINACION DE ISR EN NOMINA - IMPFDocument8 pagesEquipo 3 - DETERMINACION DE ISR EN NOMINA - IMPFMartin ValdesPas encore d'évaluation

- Lisr Art 94Document21 pagesLisr Art 94Rosalaura NorisPas encore d'évaluation

- Decalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzDocument17 pagesDecalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzNathanael Cruz CruzPas encore d'évaluation

- Impuesto A La RentaDocument16 pagesImpuesto A La RentaGiannina ContrerasPas encore d'évaluation

- Renta NetaDocument9 pagesRenta Netaermeis vallejos yopanPas encore d'évaluation

- Declaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoDocument1 pageDeclaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoFabian RamirezPas encore d'évaluation

- Calculo Ckppedi de La Empresa Abc S.ADocument11 pagesCalculo Ckppedi de La Empresa Abc S.Akeyli poloPas encore d'évaluation

- Unidad 9: Liquidación e Ingreso Del ImpuestoDocument11 pagesUnidad 9: Liquidación e Ingreso Del ImpuestoMaitena ZubizarretaPas encore d'évaluation

- Retencion en La FuenteDocument12 pagesRetencion en La FuenteKarollPas encore d'évaluation

- Todo Loq Contribuyente Dic 12Document16 pagesTodo Loq Contribuyente Dic 12Francisca Valentina LugonesPas encore d'évaluation

- Impuesto A La Renta en Colombia 2Document9 pagesImpuesto A La Renta en Colombia 2Maria Del Carmen Cohen AlvarezPas encore d'évaluation

- Rc-Iva Trabajo-2Document9 pagesRc-Iva Trabajo-2Fililita KudoPas encore d'évaluation

- Depreciacion AceleradaDocument4 pagesDepreciacion Aceleradadeath666darkPas encore d'évaluation

- Retencion Islr 2022Document20 pagesRetencion Islr 2022Jean LugoPas encore d'évaluation

- RT Directorio 1307Document13 pagesRT Directorio 1307juanchoPas encore d'évaluation

- 3-Revista Impuesto Sobre La Renta (ISR) Universitarios PDFDocument17 pages3-Revista Impuesto Sobre La Renta (ISR) Universitarios PDFsoranlli DotelPas encore d'évaluation

- 3-Revista Impuesto Sobre La Renta (ISR) UniversitariosDocument17 pages3-Revista Impuesto Sobre La Renta (ISR) UniversitariospedroPas encore d'évaluation

- Unidad Ix:: Liquidación E Ingreso Del ImpuestoDocument12 pagesUnidad Ix:: Liquidación E Ingreso Del ImpuestoMaitena ZubizarretaPas encore d'évaluation

- Actividad 1 Procedimiento TributarioDocument13 pagesActividad 1 Procedimiento TributarioJuan David RAMIREZ GARZONPas encore d'évaluation

- Sueldos y Salarios 24 - 04 - 14Document4 pagesSueldos y Salarios 24 - 04 - 14Victor Hugo Ruiz AlvarezPas encore d'évaluation

- Procedimiento Tributario Ejercicio 2Document3 pagesProcedimiento Tributario Ejercicio 2Fernando DelgadoPas encore d'évaluation

- Trabajo #1 Retencion en La FuenteDocument6 pagesTrabajo #1 Retencion en La FuenteJhon Jairo Murcia ZamudioPas encore d'évaluation

- Tasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasDocument3 pagesTasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasRICO SANCHEZ InmueblesPas encore d'évaluation

- Retencion en La FuenteDocument6 pagesRetencion en La FuenteJhon Jairo Murcia ZamudioPas encore d'évaluation

- Gestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Document30 pagesGestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Junior MedinaPas encore d'évaluation

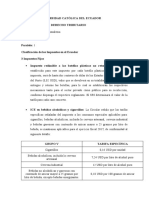

- Clasificacion de Los ImpuestosDocument7 pagesClasificacion de Los ImpuestosCarolina PumalemaPas encore d'évaluation

- Taller Procedimiento TributarioDocument7 pagesTaller Procedimiento TributarioAlejandra JimenezPas encore d'évaluation

- NicaDocument9 pagesNicaGustavo TorresPas encore d'évaluation

- Legislación Tributaria II - Presentacion I. GralDocument28 pagesLegislación Tributaria II - Presentacion I. GralDerly Catherine Gutiérrez BolívarPas encore d'évaluation

- El Gran Libro de Las PYMES Marginal yDocument6 pagesEl Gran Libro de Las PYMES Marginal yALEX MartínezPas encore d'évaluation

- Actividad 1 Procedimiento TributarioDocument13 pagesActividad 1 Procedimiento TributarioBetsy Mayerly BERNAL TOVARPas encore d'évaluation

- Resumen Reforma Tributaria 1671070875Document16 pagesResumen Reforma Tributaria 1671070875Sandra BarreraPas encore d'évaluation

- Volcanes y Erupciones.Document15 pagesVolcanes y Erupciones.VICTORIA ORELLANAPas encore d'évaluation

- Apectos Sociales de La Nutricion en MexicoDocument25 pagesApectos Sociales de La Nutricion en MexicoDiego Gomez AldanaPas encore d'évaluation

- Nuevo Catalogo 2022Document141 pagesNuevo Catalogo 2022Katherin CarmonaPas encore d'évaluation

- Construcción de Ductos-SoldaduraDocument154 pagesConstrucción de Ductos-SoldaduraNorah Ordoñez ZapataPas encore d'évaluation

- AMJ Oracion de Consagracion Al Inmaculado Corazon de MariaDocument2 pagesAMJ Oracion de Consagracion Al Inmaculado Corazon de MariaMaría De Los Ángeles MurilloPas encore d'évaluation

- Una EspigaDocument1 pageUna EspigaRaymundo MuñozPas encore d'évaluation

- Cuadro Agazzi, Montessori y DecrolyDocument1 pageCuadro Agazzi, Montessori y Decrolybandalira1100% (1)

- Cronicas de La Peste Texto Colegio de Medicina Interna de Mexico 2022Document115 pagesCronicas de La Peste Texto Colegio de Medicina Interna de Mexico 2022xxxPas encore d'évaluation

- Gpei-It-4205 Guia para Seleccionar Trat. TermicoDocument36 pagesGpei-It-4205 Guia para Seleccionar Trat. TermicoFernando Reyes EsproncedaPas encore d'évaluation

- La Educación Social - Intervención Socioeducativa en La Problemática Del Absentismo EscolarDocument13 pagesLa Educación Social - Intervención Socioeducativa en La Problemática Del Absentismo EscolarRandy PeñaPas encore d'évaluation

- LixiviacionDocument22 pagesLixiviacionAnonymous aXbHjNy100% (1)

- 15 Dados de ImpactoDocument24 pages15 Dados de ImpactoMuun-guia Luis0% (1)

- Msds de Los Polietilenos Venelene-Version II PDFDocument3 pagesMsds de Los Polietilenos Venelene-Version II PDFBRAZON28100% (1)

- Membranas HidrofugasDocument1 pageMembranas HidrofugasThomas AguilarPas encore d'évaluation

- Maniobra Heimlich en Mascotas Con AsfixiaDocument2 pagesManiobra Heimlich en Mascotas Con AsfixiavaniamelissaPas encore d'évaluation

- Conferencia 1 RadiografiaDocument25 pagesConferencia 1 RadiografiaPedro José Barboza EspejoPas encore d'évaluation

- Como Comprar Ganado Tips y SugerenciasDocument3 pagesComo Comprar Ganado Tips y SugerenciasPatto6Pas encore d'évaluation

- Trabajo Final de Seminaro de Tesis Psi-Nicole Rodriguez PDFDocument52 pagesTrabajo Final de Seminaro de Tesis Psi-Nicole Rodriguez PDFNicole RodriguezPas encore d'évaluation

- Triptico FentonDocument3 pagesTriptico FentonRaúl Capatinta BustamantePas encore d'évaluation

- Patologías Del Sistema NerviosoDocument68 pagesPatologías Del Sistema NerviosoIvan GarciaPas encore d'évaluation

- Reparacion de Nariz LeporinaDocument12 pagesReparacion de Nariz LeporinaFabian Andres Portilla MogollonPas encore d'évaluation

- Efecto de Diferentes Configuraciones de Torque en La Formación de Grietas en La Dentina RadicularDocument3 pagesEfecto de Diferentes Configuraciones de Torque en La Formación de Grietas en La Dentina Radicularyul garcia100% (1)

- Salvat (1) TesisDocument250 pagesSalvat (1) TesisAlicia Muñoz BonoPas encore d'évaluation

- Evaluación Del Módulo VII Revisión Del IntentoDocument5 pagesEvaluación Del Módulo VII Revisión Del IntentoXiomara BenavidesPas encore d'évaluation

- Diagrama Filosofos de CalidadDocument3 pagesDiagrama Filosofos de CalidadPaula EsquivelPas encore d'évaluation

- Signos Vitales Informacion General Harper Navarro 1 DownloableDocument3 pagesSignos Vitales Informacion General Harper Navarro 1 Downloableandrea romeroPas encore d'évaluation

- Petar - Trabajos en AlturaDocument1 pagePetar - Trabajos en Alturaivan herrera vallejosPas encore d'évaluation

- Lab #1Document5 pagesLab #1Lourdes ArjonaPas encore d'évaluation

- Actividades de Composición Centesimal y PorcentualDocument1 pageActividades de Composición Centesimal y PorcentualRoland M ReyesPas encore d'évaluation

- Cementación Primaria Procedimiento en Una EtapaDocument13 pagesCementación Primaria Procedimiento en Una EtapaAlexBCuellarPas encore d'évaluation