Vous aimerez peut-être aussi

- Acta ATEDocument3 pagesActa ATEExplícito OnlinePas encore d'évaluation

- Con Milei Presidente, El Salario Mínimo Real Perdió 34,1%Document9 pagesCon Milei Presidente, El Salario Mínimo Real Perdió 34,1%Manuel CaballeroPas encore d'évaluation

- Discurso Completo Del Gobernador Alfredo Cornejo en La Asamblea Legislativa 2024Document17 pagesDiscurso Completo Del Gobernador Alfredo Cornejo en La Asamblea Legislativa 2024Nico Nicolli100% (1)

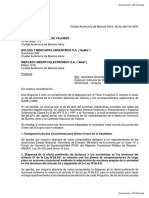

- Documento Asamblea de Accionistas Abril 2024Document4 pagesDocumento Asamblea de Accionistas Abril 2024Milagros MoreniPas encore d'évaluation

- Proy. de Ley-Código de Procedimiento Minero-Comunicado Prensa de COPIG-AGM.-CADIMDocument3 pagesProy. de Ley-Código de Procedimiento Minero-Comunicado Prensa de COPIG-AGM.-CADIMguisasolaugustocopigPas encore d'évaluation

- Empleo RegistradoDocument12 pagesEmpleo RegistradoExplícito OnlinePas encore d'évaluation

- Cepa - YpfDocument20 pagesCepa - YpfExplícito OnlinePas encore d'évaluation

- Reunion Gobernadores y Legisladores 28 NoviembreDocument2 pagesReunion Gobernadores y Legisladores 28 NoviembreExplícito OnlinePas encore d'évaluation

- Dictamen Sectorial IANIGLADocument5 pagesDictamen Sectorial IANIGLAExplícito OnlinePas encore d'évaluation

- Cornejo Roma DeudaDocument4 pagesCornejo Roma DeudaExplícito OnlinePas encore d'évaluation

- Aumento de Taxis y RemisesDocument4 pagesAumento de Taxis y RemisesExplícito OnlinePas encore d'évaluation

- Pedido 232011 09012024Document5 pagesPedido 232011 09012024JuanManuelTorrezPas encore d'évaluation

- Informe Fiscal - Enero 2024 - CEPADocument6 pagesInforme Fiscal - Enero 2024 - CEPAConclusión TVPas encore d'évaluation

- Pedido 229882 15122023Document5 pagesPedido 229882 15122023JuanManuelTorrezPas encore d'évaluation

- Informe Estadistico de Diciembre 2023 de La PCCHDocument32 pagesInforme Estadistico de Diciembre 2023 de La PCCHExplícito OnlinePas encore d'évaluation

- Acuerdo Venta Acciones Mina PotasioDocument130 pagesAcuerdo Venta Acciones Mina PotasioExplícito OnlinePas encore d'évaluation

- Mina de PotasioDocument10 pagesMina de PotasioExplícito OnlinePas encore d'évaluation

- CEA2. Bienestar Docente Agosto 1Document6 pagesCEA2. Bienestar Docente Agosto 1Explícito OnlinePas encore d'évaluation

- PotasioDocument6 pagesPotasioEdwardsGajardoGutiérrezPas encore d'évaluation

- Santa Fe: La Construcción Sumó A Casi 3.000 Trabajadores en El Último AñoDocument7 pagesSanta Fe: La Construcción Sumó A Casi 3.000 Trabajadores en El Último AñoConclusión TVPas encore d'évaluation

- Dictamen Sectorial IANIGLADocument5 pagesDictamen Sectorial IANIGLAExplícito OnlinePas encore d'évaluation

- Formula DenunciamariajoseDocument6 pagesFormula DenunciamariajoseMinutoYaPas encore d'évaluation

- Resolucion 274 D.I.A El AzufreDocument20 pagesResolucion 274 D.I.A El AzufreExplícito OnlinePas encore d'évaluation

- AMPAP Sobre Cerro AmarilloDocument2 pagesAMPAP Sobre Cerro AmarilloExplícito OnlinePas encore d'évaluation

- Comunicado Denuncia PenalDocument1 pageComunicado Denuncia PenalAndrés FigueroaPas encore d'évaluation

- Coyuntura de MendozaDocument8 pagesCoyuntura de MendozaExplícito OnlinePas encore d'évaluation

- Resolución Justicia de San RafaelDocument26 pagesResolución Justicia de San RafaelJuan Carlos AlbornozPas encore d'évaluation

- Basta de Odio, Discriminación y MentirasDocument2 pagesBasta de Odio, Discriminación y MentirasExplícito OnlinePas encore d'évaluation

- Ordenanza Jurados VecinalesDocument12 pagesOrdenanza Jurados VecinalesExplícito OnlinePas encore d'évaluation

- EIL Noviembre 2022Document9 pagesEIL Noviembre 2022Explícito OnlinePas encore d'évaluation

- RocatagliattaDocument66 pagesRocatagliattaDiana DuránPas encore d'évaluation

- CRIT Oficial Promo SábadoDocument11 pagesCRIT Oficial Promo SábadojdjsjsjPas encore d'évaluation

- Modelo Agroexportador y Clase DominanteDocument28 pagesModelo Agroexportador y Clase DominantemsanvicentePas encore d'évaluation

- Guia Monumentos Bscorsfe Parte1Document320 pagesGuia Monumentos Bscorsfe Parte1Tomas Loustaunau67% (3)

- 1.2 - Planos-Codigo Urbano Carmen PatagonesDocument80 pages1.2 - Planos-Codigo Urbano Carmen PatagonesLucas Gourdy100% (2)

- La Frontera Sur BS AS y Consolicadion Estado Liberal 1852-1880 - Miguez PDFDocument10 pagesLa Frontera Sur BS AS y Consolicadion Estado Liberal 1852-1880 - Miguez PDFdanielsanzbbcaPas encore d'évaluation

- LecheriaDocument4 pagesLecheriaMati MenestrinaPas encore d'évaluation

- Autonomia Municipal - La Deuda Pendiente de Jorge Drkos y Francisco Fuster 2007Document61 pagesAutonomia Municipal - La Deuda Pendiente de Jorge Drkos y Francisco Fuster 2007jorge100% (1)

- Ceremonia de Asunción Gobernador de La Provincia de Buenos AiresDocument11 pagesCeremonia de Asunción Gobernador de La Provincia de Buenos AiresEduardo MédiciPas encore d'évaluation

- La Arquitectura de La Compañía General de Ferrocarriles de La Provincia de Buenos Aires.Document8 pagesLa Arquitectura de La Compañía General de Ferrocarriles de La Provincia de Buenos Aires.Facundo LópezPas encore d'évaluation

- VARELADocument95 pagesVARELAGuillermo Daniel ÑáñezPas encore d'évaluation

- 09 - Segreti-Ferreyra-Moreira - La Hegemonía de RosasDocument44 pages09 - Segreti-Ferreyra-Moreira - La Hegemonía de RosasPaola QuevedoPas encore d'évaluation

- Dewatering and Groundwater Control (Incl C1)Document6 pagesDewatering and Groundwater Control (Incl C1)Juan NuezPas encore d'évaluation

- Kraselsky. El Consulado de Comercio. Balance HistoriograficoDocument21 pagesKraselsky. El Consulado de Comercio. Balance HistoriograficoMariano SchlezPas encore d'évaluation

- AZCUY AMEGHINO E. El Agro Pampeano y El Modelo NeoliberalDocument28 pagesAZCUY AMEGHINO E. El Agro Pampeano y El Modelo NeoliberalmuchiloPas encore d'évaluation

- 11) 8912 y 14449Document5 pages11) 8912 y 14449Nehual Pascale100% (1)

- Fallo de Narvaez Unidad VDocument35 pagesFallo de Narvaez Unidad VMarcelo ImbellonePas encore d'évaluation

- TransporteMultimodal LatinoamericaDocument268 pagesTransporteMultimodal Latinoamericaclis0026Pas encore d'évaluation

- Proyecto de Ordenanza Creando El Plan Integral de Seguridad Pública y Prevención Del DelitoDocument3 pagesProyecto de Ordenanza Creando El Plan Integral de Seguridad Pública y Prevención Del DelitoTitonecoPas encore d'évaluation

- TP #4 Historia Del Derecho-95%Document5 pagesTP #4 Historia Del Derecho-95%mcampoyPas encore d'évaluation

- Familias PlatensesDocument236 pagesFamilias PlatensesGabriel Darrigran Algaba100% (3)

- CRAVINO La Discriminación Construida PDFDocument44 pagesCRAVINO La Discriminación Construida PDFMaria Victoria Gomez VilaPas encore d'évaluation

- Monografía de Historia ArgentinaDocument17 pagesMonografía de Historia ArgentinaSonia Donati100% (1)

- Comunicado de Prensa. Tenedores de BonosDocument2 pagesComunicado de Prensa. Tenedores de BonosBAE NegociosPas encore d'évaluation

- Planificación Anual de Ciencias Sociales 2024Document14 pagesPlanificación Anual de Ciencias Sociales 2024Beatriz GilPas encore d'évaluation

- Entre Las Aulas y Aristocracia Del Talento Femenino de La Argentina Azul Años 30 GonzalezDocument21 pagesEntre Las Aulas y Aristocracia Del Talento Femenino de La Argentina Azul Años 30 GonzalezPaula ErijmanPas encore d'évaluation

- Manuel Cervera Colonizacion Argentina Fundacion de EsperanzaDocument107 pagesManuel Cervera Colonizacion Argentina Fundacion de Esperanzamgluck6165Pas encore d'évaluation

- Actitudes Lingüísticas en La ArgentinaDocument62 pagesActitudes Lingüísticas en La ArgentinaaugustagalaPas encore d'évaluation

- Orden de Largada - Travesía Vuelta Al Lago - ACR 2021Document2 pagesOrden de Largada - Travesía Vuelta Al Lago - ACR 2021Código PluralPas encore d'évaluation