Vous aimerez peut-être aussi

- IFRS/NIIF plenos: A su alcance, para facilitar su implementaciónD'EverandIFRS/NIIF plenos: A su alcance, para facilitar su implementaciónPas encore d'évaluation

- Resumen de La Nic 34Document5 pagesResumen de La Nic 34Danny Camarena67% (3)

- Manejo de Casos NIC 34Document43 pagesManejo de Casos NIC 34VaneVillarrealPas encore d'évaluation

- Nic 34 PPDocument28 pagesNic 34 PPRudy MartínezPas encore d'évaluation

- NICs 34Document5 pagesNICs 34Jose Alfredo JerezPas encore d'évaluation

- Clase NIIF IDocument27 pagesClase NIIF IMarco Antonio Álvarez García100% (2)

- NIC 10 TrabajoDocument2 pagesNIC 10 TrabajoMaycol Richar Zamora TorresPas encore d'évaluation

- Proyecto FinalDocument26 pagesProyecto FinalYefri ObandoPas encore d'évaluation

- Nic 1Document42 pagesNic 1Rubi Liñan MarceloPas encore d'évaluation

- Niif 1Document14 pagesNiif 1César A. Aquise100% (1)

- Nic 27Document23 pagesNic 27Andrea S. Pereira0% (1)

- Seccion 29 - Impuesto A Las GananciasDocument25 pagesSeccion 29 - Impuesto A Las Gananciasricardo.nietoPas encore d'évaluation

- Niif 15Document20 pagesNiif 15Shirley Reynaldo ChumpitazPas encore d'évaluation

- 5 NIIF 1 Adopción Por Primera VezDocument33 pages5 NIIF 1 Adopción Por Primera VezJessica TenaPas encore d'évaluation

- Cartilla NIIFDocument40 pagesCartilla NIIFJosé Omar Salinas Rodriguez0% (1)

- Nic 1Document27 pagesNic 1Vlady LeonPas encore d'évaluation

- Diapositivas Niif13 Medicion Valor RazonableDocument66 pagesDiapositivas Niif13 Medicion Valor RazonableLiz EthPas encore d'évaluation

- Nic 1Document6 pagesNic 1MarielitaAguirrePas encore d'évaluation

- Análisis y Aplicación Práctica de La NIC 12Document24 pagesAnálisis y Aplicación Práctica de La NIC 12William Espinoza Asencios0% (1)

- Auditoria II Cambios ContablesDocument23 pagesAuditoria II Cambios ContablesRbk Zet de López100% (1)

- Nic 41 Trabajo.Document18 pagesNic 41 Trabajo.beatrizloyolarodPas encore d'évaluation

- Sección 30 Conversión de La Moneda Extranjera Y Beneficio EmpleadosDocument14 pagesSección 30 Conversión de La Moneda Extranjera Y Beneficio EmpleadosMario David Lopez ValenciaPas encore d'évaluation

- Cambios en Las Estimaciones ContablesDocument3 pagesCambios en Las Estimaciones ContablesAracely Mux CuxílPas encore d'évaluation

- Nic 8Document44 pagesNic 8Miguel E. Valderrama100% (1)

- Esquema NIC 34 Grupo 1 Sección CDocument4 pagesEsquema NIC 34 Grupo 1 Sección CJeanneth GonzálezPas encore d'évaluation

- Trabajo Nic 34Document5 pagesTrabajo Nic 34Dani YSPas encore d'évaluation

- Niif 9Document50 pagesNiif 9Karla Juviany Machare Gonzales100% (1)

- Niif 9Document24 pagesNiif 9John Milton Nina AguilarPas encore d'évaluation

- Niif 10Document11 pagesNiif 10Elizabeth Karina100% (1)

- NIIF 15 - Contrato Con ClientesDocument19 pagesNIIF 15 - Contrato Con ClientesAbraham Gomez Cordova100% (2)

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocument5 pages100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaPas encore d'évaluation

- Ejercicio Practico NIC 21Document4 pagesEjercicio Practico NIC 21Luis Huarancca Ñaupari100% (1)

- Cambios en La Estimaciones ContablesDocument7 pagesCambios en La Estimaciones ContablesOsman Maldonado RojasPas encore d'évaluation

- B. Sesión 08 - EjemplosDocument28 pagesB. Sesión 08 - EjemplosGabriela GonzálezPas encore d'évaluation

- Nic 32, Niif 7 y Niif 9 - Juan PredesDocument94 pagesNic 32, Niif 7 y Niif 9 - Juan PredesIngrid Liza Cruz100% (1)

- NIC 21 Caso Grupo 2 Seccion H Caso PracticoDocument14 pagesNIC 21 Caso Grupo 2 Seccion H Caso PracticoDanny1715100% (1)

- Caso Práctico NIIF 10 Estados Financieros ConsolidaciónDocument18 pagesCaso Práctico NIIF 10 Estados Financieros ConsolidaciónRoxana100% (2)

- Nic 1Document14 pagesNic 1Francisco LópezPas encore d'évaluation

- Adopción Por Primera Vez de Las NIIFDocument90 pagesAdopción Por Primera Vez de Las NIIFJOHNNY VALLE100% (1)

- Casos de Selección de Políticas ContablesDocument11 pagesCasos de Selección de Políticas ContablesFlavio BravoPas encore d'évaluation

- Resumen de Las NicDocument28 pagesResumen de Las Nicrodriguecruz_roberto100% (1)

- Sección 17 Propiedades, Planta y Equipo de La Niif para Las PymesDocument3 pagesSección 17 Propiedades, Planta y Equipo de La Niif para Las PymesNéstor Andres Agreda Yepez0% (1)

- Ejemplos MC y Nic 1Document23 pagesEjemplos MC y Nic 1Jessica HernándezPas encore d'évaluation

- Nic 1 CGTDocument45 pagesNic 1 CGTDianis LopPas encore d'évaluation

- NIC 19 Beneficios A Los EmpleadosDocument30 pagesNIC 19 Beneficios A Los EmpleadosJaimeGutierrezCevallosPas encore d'évaluation

- Salazar-Tesis Niif 15 Modulo 3Document123 pagesSalazar-Tesis Niif 15 Modulo 3Jesus Abrhm Milla BustinzaPas encore d'évaluation

- CASINELLI - Normas NIIF - NIIF 16 (Abr-2021)Document39 pagesCASINELLI - Normas NIIF - NIIF 16 (Abr-2021)JORGE GUILLER CABANA TORRESPas encore d'évaluation

- Check List NIIF 1Document13 pagesCheck List NIIF 1jesuscapPas encore d'évaluation

- Explicación NIC 12 y NIC 13Document17 pagesExplicación NIC 12 y NIC 13Katherine zapata75% (4)

- Nic 33Document7 pagesNic 33Rodriguez Ortiz DavidPas encore d'évaluation

- NIIF13Document5 pagesNIIF13Maria de los angeles100% (1)

- Conjunto Completo de Estados FinancierosDocument21 pagesConjunto Completo de Estados FinancierosJuancho GabanchoPas encore d'évaluation

- Nic 10Document15 pagesNic 10Jimmy Giraldo LeivaPas encore d'évaluation

- NIC 21 DoradoDocument20 pagesNIC 21 DoradoReyna Cutipa QuenayaPas encore d'évaluation

- Nic 10 12Document18 pagesNic 10 12luisa duartePas encore d'évaluation

- Correccion de Error U OmisiónDocument8 pagesCorreccion de Error U OmisiónZenaidaMorochoPas encore d'évaluation

- Las Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Document16 pagesLas Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Nicdonatonic69Pas encore d'évaluation

- Nic 27Document5 pagesNic 27Lorena HidalgoPas encore d'évaluation

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezD'EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezPas encore d'évaluation

- Foda PerúDocument1 pageFoda Perúpedro80% (5)

- Orgulloso de Ser PeruanoDocument12 pagesOrgulloso de Ser Peruanopedro100% (3)

- Análisis de HipótesisDocument9 pagesAnálisis de HipótesispedroPas encore d'évaluation

- Visión y Misión Del Negocio2Document30 pagesVisión y Misión Del Negocio2pedroPas encore d'évaluation

- Préstamo PersonalDocument8 pagesPréstamo PersonalpedroPas encore d'évaluation

- Credito de Consumo BazDocument8 pagesCredito de Consumo Bazpedro0% (1)

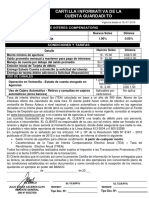

- Cartilla Guardadito Dólares PDFDocument1 pageCartilla Guardadito Dólares PDFpedroPas encore d'évaluation

- Caso Chemalited IncorporatedDocument9 pagesCaso Chemalited IncorporatedVictor EmilioPas encore d'évaluation

- Ensayo Narcotrafico 2Document3 pagesEnsayo Narcotrafico 2Alex Da CherryPas encore d'évaluation

- Deportivos Aml SasDocument1 381 pagesDeportivos Aml SasJonathan TrujilloPas encore d'évaluation

- Peñaranda - Primeras Dos Columnas Del Marco LógicoDocument15 pagesPeñaranda - Primeras Dos Columnas Del Marco LógicoJesus Guillermo Velasco BuitragoPas encore d'évaluation

- Ilovepdf MergedDocument5 pagesIlovepdf MergedDavid Elias Hernández MartínezPas encore d'évaluation

- Un Patio Gijones. La Ciudadela de CapuaDocument98 pagesUn Patio Gijones. La Ciudadela de CapuaMaría JesúsPas encore d'évaluation

- Relacion de Estudiantes Beneficiarios de Los ChipsDocument55 pagesRelacion de Estudiantes Beneficiarios de Los ChipsPhi LerPas encore d'évaluation

- Costos de Operación de Transmilenio de BogotáDocument4 pagesCostos de Operación de Transmilenio de BogotáCRISTIAN FERNANDO GIL BLANCOPas encore d'évaluation

- El Desafio de La Sostenibilidad en América LatinaDocument12 pagesEl Desafio de La Sostenibilidad en América Latinadixy sotoPas encore d'évaluation

- Aspectos Básicos de Finanzas y Evaluacion de ProyectosDocument92 pagesAspectos Básicos de Finanzas y Evaluacion de Proyectospako_preciado100% (2)

- Formato Reg. Descripción de CargoDocument3 pagesFormato Reg. Descripción de CargoFelipe Peñailillo100% (1)

- Caso Práctico #3Document6 pagesCaso Práctico #3Brayann Stiwar Alemán PantaPas encore d'évaluation

- Teoria de Inventarios: Universidad Domingo Savio Carrera Ingeniería de SistemasDocument16 pagesTeoria de Inventarios: Universidad Domingo Savio Carrera Ingeniería de SistemasJulio César Quispe RoquePas encore d'évaluation

- Practica AsientosDocument5 pagesPractica Asientosgaby perezPas encore d'évaluation

- Caso 1 ALUDocument5 pagesCaso 1 ALUNiicolePas encore d'évaluation

- Presentacion INALMAene17aDocument29 pagesPresentacion INALMAene17aJose Albino Sanchez100% (1)

- P E P P 9 2 0 5 1 8 MN L R R M0 8: Formato Dc-3 Constancia de Competencias O de Habilidades LaboralesDocument2 pagesP E P P 9 2 0 5 1 8 MN L R R M0 8: Formato Dc-3 Constancia de Competencias O de Habilidades LaboralesRecursos HumanosPas encore d'évaluation

- Cuestionario - Unidad 5 - Fundamentos de CostosDocument5 pagesCuestionario - Unidad 5 - Fundamentos de CostosLUISAPas encore d'évaluation

- ContabilidadDocument4 pagesContabilidadAna MariaPas encore d'évaluation

- Contabilidad de Costos Material Basico PDocument119 pagesContabilidad de Costos Material Basico PEduardoPas encore d'évaluation

- Modulo 2Document7 pagesModulo 2Nadia L. López MedinaPas encore d'évaluation

- ALMACÉN1121Document6 pagesALMACÉN1121JOHANNAPas encore d'évaluation

- 2016-2017. Reporte de Sustentabilidad. UCDocument270 pages2016-2017. Reporte de Sustentabilidad. UCRODRIGO BUSTONPas encore d'évaluation

- Tw-Finanzas I Pa3 Consolidado 2 Unidad 3Document3 pagesTw-Finanzas I Pa3 Consolidado 2 Unidad 3TUTOR WINNERPas encore d'évaluation

- Trabajo Finar - Parte Final - Administración de Organizaciones ModernasDocument4 pagesTrabajo Finar - Parte Final - Administración de Organizaciones ModernascarlosPas encore d'évaluation

- Comercio Exterior Tarea 2 Alejandro CastroDocument4 pagesComercio Exterior Tarea 2 Alejandro Castroalejosebas18Pas encore d'évaluation

- Gestion EmpresarialDocument21 pagesGestion EmpresarialIsabel PaucarPas encore d'évaluation

- UntitledDocument15 pagesUntitledFanny HeernandeezPas encore d'évaluation

- Tarea #1 Administracion de VentasDocument3 pagesTarea #1 Administracion de VentasAna MendezPas encore d'évaluation

- 248 Lalibertad Pataz TayabambaDocument6 pages248 Lalibertad Pataz TayabambaArnold García ReyesPas encore d'évaluation