Vous aimerez peut-être aussi

- Cuestionario 1 - ADocument24 pagesCuestionario 1 - AAlvaro Cervantes VargasPas encore d'évaluation

- Tema N1 Finanzas Empresariales UpdsDocument7 pagesTema N1 Finanzas Empresariales UpdsKevin GalarzaPas encore d'évaluation

- Elaboración de Investigaciones de MercadoDocument13 pagesElaboración de Investigaciones de Mercadoselvy100% (1)

- Investigacion de Mercados IIDocument19 pagesInvestigacion de Mercados IIMarcia ortegaPas encore d'évaluation

- Cuestionario Tema 1 Y2 UpdsDocument10 pagesCuestionario Tema 1 Y2 UpdsEdwin Vera GuzmánPas encore d'évaluation

- Lucia CalzadoDocument27 pagesLucia CalzadoAmor Lucia RodrigezPas encore d'évaluation

- TRABAJO DE INVESTIGACIÓN FINAL-Introduccion A La EconomiaDocument28 pagesTRABAJO DE INVESTIGACIÓN FINAL-Introduccion A La EconomiaLiseth TintaPas encore d'évaluation

- Diseño de Cargo y Evaluacion de DesempeñoDocument21 pagesDiseño de Cargo y Evaluacion de DesempeñoGuadalupePas encore d'évaluation

- Pil AndinaDocument57 pagesPil AndinaEstefania Cielo Vedia JankoriPas encore d'évaluation

- Cuestionario 1Document12 pagesCuestionario 1Luis Rodolfo Torrico TomichaPas encore d'évaluation

- Cuestionario de Sobre Documentos ComercialesDocument24 pagesCuestionario de Sobre Documentos Comercialesmaria ligia fuentes mendezPas encore d'évaluation

- Medios HabilitadosDocument3 pagesMedios HabilitadosLos Tiempos DigitalPas encore d'évaluation

- Tema 2 Forwards y Futuros IIDocument31 pagesTema 2 Forwards y Futuros IIEnrique Ceteris ParibusPas encore d'évaluation

- Diagnostico de Finanzas Empresarial - IDocument17 pagesDiagnostico de Finanzas Empresarial - IVianca MoralesPas encore d'évaluation

- Evaluación Final 1.4Document3 pagesEvaluación Final 1.4Christian Miguel Casanova SuarezPas encore d'évaluation

- Proyecto Estudio OrganizacionalDocument8 pagesProyecto Estudio OrganizacionalRosario CuellarPas encore d'évaluation

- Banco Union SaDocument16 pagesBanco Union SaJimmy MendozaPas encore d'évaluation

- Proyecto FinanzasDocument31 pagesProyecto FinanzasEsneida MendozaPas encore d'évaluation

- Efecto de los impuestos en la valoración del Banco Nacional de Bolivia S.A. usando métodos tradicionalesDocument97 pagesEfecto de los impuestos en la valoración del Banco Nacional de Bolivia S.A. usando métodos tradicionalesMario A. Ávila RocabadoPas encore d'évaluation

- Mision Vison UnifranzDocument28 pagesMision Vison UnifranzFro LekPas encore d'évaluation

- Proyecto Finanzas TCODocument28 pagesProyecto Finanzas TCODoris Diaz FloresPas encore d'évaluation

- Crokan Crispy: Plan de negocios para restaurante de comida rápida en Santa CruzDocument18 pagesCrokan Crispy: Plan de negocios para restaurante de comida rápida en Santa CruzAlejandroPas encore d'évaluation

- EMPRESARIOS Vs EMPRESAURIOSDocument1 pageEMPRESARIOS Vs EMPRESAURIOSHenry Arias SolizPas encore d'évaluation

- Mercado de Capitales de Bolivia 2Document24 pagesMercado de Capitales de Bolivia 2Bismar FrancesPas encore d'évaluation

- Contabilidad básica presencial: aprende los conceptos claveDocument79 pagesContabilidad básica presencial: aprende los conceptos claveGil Carrasco José Luis100% (1)

- Diferencia Entre Administracion y DireccionDocument15 pagesDiferencia Entre Administracion y DireccionJessie Maye Anampa Zea0% (2)

- Guia de Finanzas InternacionalesssssDocument56 pagesGuia de Finanzas InternacionalesssssFreddy Joffre Murrieta PPas encore d'évaluation

- Marketing 1 - Texto de Estudio NURDocument150 pagesMarketing 1 - Texto de Estudio NURKewin Cristhian JimenezPas encore d'évaluation

- Restaurante EL OLIVODocument18 pagesRestaurante EL OLIVOMaría de los Ángeles Quiroz GutiérrezPas encore d'évaluation

- Work Paper Generico Evaluacion de ProyectosDocument6 pagesWork Paper Generico Evaluacion de ProyectosSanches EdsonPas encore d'évaluation

- Produccion IDocument16 pagesProduccion IJuan MiguelPas encore d'évaluation

- Formato Capitulo 1 Al 5 Proy - IIDocument110 pagesFormato Capitulo 1 Al 5 Proy - IIMaria Lourdes Ledezma BecerraPas encore d'évaluation

- Proceso compra Coca Cola Embol S.ADocument2 pagesProceso compra Coca Cola Embol S.ASilvia Romero Padilla100% (1)

- Informe Practicas Empresariales en El Area ContableDocument58 pagesInforme Practicas Empresariales en El Area ContablePaola LlanosPas encore d'évaluation

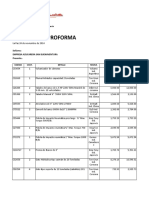

- Proforma de equipos y herramientas para taller mecánicoDocument6 pagesProforma de equipos y herramientas para taller mecánicoCarlos MachicadoPas encore d'évaluation

- Proyecto Final Estadistica InferencialDocument22 pagesProyecto Final Estadistica InferencialeduardoPas encore d'évaluation

- Tarea en Clases Analisis Normas ContablesDocument3 pagesTarea en Clases Analisis Normas ContablesElena JustinianoPas encore d'évaluation

- Modelo Empresa Pil AndinaDocument36 pagesModelo Empresa Pil AndinaDiegoMachado0% (1)

- Sistema ContableDocument21 pagesSistema Contableg10gapPas encore d'évaluation

- Cuestionario No.2.AdmDocument7 pagesCuestionario No.2.AdmkathiaPas encore d'évaluation

- Primer Parcial de Finanzas Iv Universidad Mayor de San SimonDocument18 pagesPrimer Parcial de Finanzas Iv Universidad Mayor de San SimonRachel ParkerPas encore d'évaluation

- Em Prende Duris MoDocument104 pagesEm Prende Duris MoJonathan PadillaPas encore d'évaluation

- Actividad 2 ModalidadDocument4 pagesActividad 2 ModalidadJuan Pablo Bascope Suarez100% (1)

- Analisis Estados Financieros 1Document198 pagesAnalisis Estados Financieros 1teofilo1867% (3)

- Taller DeMetodo-Simplex y Programacion LinealDocument16 pagesTaller DeMetodo-Simplex y Programacion Linealronald gonzalez100% (1)

- Molino PDFDocument190 pagesMolino PDFanon_773818000Pas encore d'évaluation

- Paz Cespedes Santiago Elias Ti 1 IoDocument25 pagesPaz Cespedes Santiago Elias Ti 1 Iosantiago pazPas encore d'évaluation

- Estudio de Factibilidad para La Elaboracin de "Aceite Fino"Document8 pagesEstudio de Factibilidad para La Elaboracin de "Aceite Fino"Maiel MamaniPas encore d'évaluation

- Gestión financiera del capital de trabajo en la empresaD'EverandGestión financiera del capital de trabajo en la empresaPas encore d'évaluation

- Creatividad empresarial: Elementos teóricos e instrumentos didácticosD'EverandCreatividad empresarial: Elementos teóricos e instrumentos didácticosPas encore d'évaluation

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaD'EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaPas encore d'évaluation

- ContabilidadDocument14 pagesContabilidaddavidlopezreategui122Pas encore d'évaluation

- El Patrimonio: Concepto de Patrimonio y Las Masas Patrimoniales Situaciones de Equilibrio PatrimonialDocument31 pagesEl Patrimonio: Concepto de Patrimonio y Las Masas Patrimoniales Situaciones de Equilibrio Patrimonialnatalia ssPas encore d'évaluation

- Estados Financieros Básicos (I)Document33 pagesEstados Financieros Básicos (I)Emerson Rodrigo YuraPas encore d'évaluation

- Teoria de Contabilidad GeneralDocument12 pagesTeoria de Contabilidad GeneralAlex Yery Villarroel RomeroPas encore d'évaluation

- Activo, pasivo y capital: definiciones claveDocument19 pagesActivo, pasivo y capital: definiciones claveDaicelia vergara0% (1)

- Activo Pasivo y CapitalDocument9 pagesActivo Pasivo y CapitalElvin Garcia0% (1)

- Infografia Cuentas de BalanceDocument1 pageInfografia Cuentas de BalanceEliana CarvajalPas encore d'évaluation

- Sem 01 PDFDocument33 pagesSem 01 PDFAxel VincesPas encore d'évaluation

- Vision - 2010 - 2012 - Completo PDFDocument32 pagesVision - 2010 - 2012 - Completo PDFMartha Lucia Garcia ManuyamaPas encore d'évaluation

- El Enfoque Del Multiplicador Monetario Y El Proceso de Creación Monetaria en El Contexto ActualDocument22 pagesEl Enfoque Del Multiplicador Monetario Y El Proceso de Creación Monetaria en El Contexto ActualMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Trabajo de AmarilisDocument17 pagesTrabajo de AmarilisMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Matematicas TrigonometriaDocument130 pagesMatematicas TrigonometriasotoingsandyPas encore d'évaluation

- Objeto Y Objetivos:: 1.1 Información Básica Del ProyectoDocument17 pagesObjeto Y Objetivos:: 1.1 Información Básica Del ProyectoMartha Lucia Garcia ManuyamaPas encore d'évaluation

- 3C 3 MOLOCHETomaDocument20 pages3C 3 MOLOCHETomaMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Plan Empresa Ser DeportivoDocument87 pagesPlan Empresa Ser DeportivoGuadalinfo El GastorPas encore d'évaluation

- 3C 3 MOLOCHETomaDocument20 pages3C 3 MOLOCHETomaMartha Lucia Garcia ManuyamaPas encore d'évaluation

- 664.153-G146d-Capitulo IIDocument47 pages664.153-G146d-Capitulo IIOsvito Nene LokilloPas encore d'évaluation

- Estudio Del Fenomeno Del CrossfitDocument35 pagesEstudio Del Fenomeno Del CrossfitJuan TorresPas encore d'évaluation

- 2012 03 Estudio Externo de Tendencias Segmento Socioeconomico DDocument119 pages2012 03 Estudio Externo de Tendencias Segmento Socioeconomico DMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Contabilidad de costos TECEMDocument127 pagesContabilidad de costos TECEMManuela JiménezPas encore d'évaluation

- Documentación ContabilidadDocument77 pagesDocumentación ContabilidadFRANCISPas encore d'évaluation

- LIBRO UNI Mate FinancieraDocument40 pagesLIBRO UNI Mate Financierawilliamgem6925Pas encore d'évaluation

- MonografiaDocument40 pagesMonografiaMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Gestion EstrategicaDocument3 pagesGestion EstrategicaMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Proyecto de Un GimnasioDocument14 pagesProyecto de Un GimnasioyelangeloPas encore d'évaluation

- Trabajo de Adm FinDocument7 pagesTrabajo de Adm FinMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Gestion EstrategicaDocument3 pagesGestion EstrategicaMartha Lucia Garcia ManuyamaPas encore d'évaluation

- Planilla MonografiaDocument42 pagesPlanilla MonografiaKristhy Pacheco100% (1)

- Ade42204 Derecho Leccion6 Isabel PaulinoDocument7 pagesAde42204 Derecho Leccion6 Isabel PaulinoMayra Ramírez BscPas encore d'évaluation

- Proyectosupermercadov 140321120515 Phpapp02Document77 pagesProyectosupermercadov 140321120515 Phpapp02Martha Lucia Garcia ManuyamaPas encore d'évaluation

- Ups GT001006Document169 pagesUps GT001006Martha Lucia Garcia ManuyamaPas encore d'évaluation

- 664.153-G146d-Capitulo IIDocument47 pages664.153-G146d-Capitulo IIOsvito Nene LokilloPas encore d'évaluation

- Politica Monetaria1Document9 pagesPolitica Monetaria1petete100% (4)

- Plan PanaderíaDocument50 pagesPlan Panaderíaslayerforpresident67% (3)

- CUIB: Caso práctico de integración SGCDocument10 pagesCUIB: Caso práctico de integración SGCmarar1100% (1)

- Csjha N Capacitacion Reglas Basicas Titulos Valores 07082012Document19 pagesCsjha N Capacitacion Reglas Basicas Titulos Valores 07082012Martha Lucia Garcia ManuyamaPas encore d'évaluation

- If 05 DemandaDocument47 pagesIf 05 DemandaGiselaRuttiRicapaPas encore d'évaluation

- Ejercicios Propuestos 1Document2 pagesEjercicios Propuestos 1Jason Jonathan Guzmán LazoPas encore d'évaluation

- Evaluación Economía - 10Document3 pagesEvaluación Economía - 10Luis Alejandro Anaya50% (2)

- Relacion de Problemas de ContabilidadDocument36 pagesRelacion de Problemas de Contabilidadfoleconomia100% (1)

- Contrato mutuo garantizado con hipotecaDocument9 pagesContrato mutuo garantizado con hipotecaDamiancho TapiaPas encore d'évaluation

- Resolución de contrato por incumplimientoDocument3 pagesResolución de contrato por incumplimientoAlex QuispePas encore d'évaluation

- Auditoria Por Ciclos de TransacciónDocument16 pagesAuditoria Por Ciclos de TransacciónClash ClanPas encore d'évaluation

- Unidad 2 - Análisis de Estados Financieros - Semana 6 - Sesión 11 - BDocument12 pagesUnidad 2 - Análisis de Estados Financieros - Semana 6 - Sesión 11 - BLucero Bereche BPas encore d'évaluation

- CRC171220180 Factura F836 20190609Document1 pageCRC171220180 Factura F836 20190609viccmannPas encore d'évaluation

- Cartas Ineditas de Andres Caicedo Cine ColombianoDocument24 pagesCartas Ineditas de Andres Caicedo Cine Colombianoguillermo_ruiz_82Pas encore d'évaluation

- Unidad 1 CuestionarioDocument17 pagesUnidad 1 CuestionarioestherPas encore d'évaluation

- Examen Tema Monedas 2Document2 pagesExamen Tema Monedas 2ruthPas encore d'évaluation

- M I N U T A EirlDocument10 pagesM I N U T A EirlRicardo Legua VasconzuelosPas encore d'évaluation

- Problemas - Cronograma de PagosDocument7 pagesProblemas - Cronograma de PagosGwendolyn VRPas encore d'évaluation

- Modelo Carta Comunicando Monto Intangible CTS - TodoDocumentos - InfoDocument1 pageModelo Carta Comunicando Monto Intangible CTS - TodoDocumentos - InfoCésar Flores HuallpaPas encore d'évaluation

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Finanzas Publicas - (Grupo1)Document7 pagesExamen Parcial - Semana 4 - Ra - Segundo Bloque-Finanzas Publicas - (Grupo1)Heisenberg CabezaPas encore d'évaluation

- Financiación de Operaciones de Comercio InternacionalDocument8 pagesFinanciación de Operaciones de Comercio Internacionalroy nodescargaPas encore d'évaluation

- Tradicion CCDocument30 pagesTradicion CCportillo100% (2)

- Contrato Traslativo de GarantiaDocument3 pagesContrato Traslativo de GarantiasandyPas encore d'évaluation

- Préstamo $3M a 24% anual en cuotas bimestralesDocument4 pagesPréstamo $3M a 24% anual en cuotas bimestralesGabrielSabogalPas encore d'évaluation

- Quiz 7 Gerencia Financiera PDFDocument6 pagesQuiz 7 Gerencia Financiera PDFStephany MirandaPas encore d'évaluation

- Chivo de MercantilDocument58 pagesChivo de MercantilEunice GirónPas encore d'évaluation

- Monografía de Ingeniería Económica y Finanzas GDocument20 pagesMonografía de Ingeniería Económica y Finanzas GLuis Enrique Yactayo SullerPas encore d'évaluation

- Análisis financieroDocument7 pagesAnálisis financieroGiulliana UlloaPas encore d'évaluation

- Flota Imbabura 379943Document2 pagesFlota Imbabura 379943François RamartPas encore d'évaluation

- Ingenieria FinancieraDocument2 pagesIngenieria FinancieraMarianaCataRomeroPas encore d'évaluation

- El Derecho Desde El Punto de Vista SubjetivoDocument2 pagesEl Derecho Desde El Punto de Vista Subjetivoluysfernando880% (1)

- Casacion de Denuncia Calumniosa Casacion 1176-2017Document8 pagesCasacion de Denuncia Calumniosa Casacion 1176-2017Jennifer Paredes YancePas encore d'évaluation

- Trabajo Estructura de Capital y Planificación PDFDocument3 pagesTrabajo Estructura de Capital y Planificación PDFCarlos TiconaPas encore d'évaluation

- 202021005501600NADocument1 page202021005501600NAMariana De ZumárragaPas encore d'évaluation

- Declaración Jurada Timbraje DocumentosDocument2 pagesDeclaración Jurada Timbraje DocumentosPablo Rojas Olivares100% (1)