Vous aimerez peut-être aussi

- Manual para el Aprendizaje de las Matemáticas FinancieraD'EverandManual para el Aprendizaje de las Matemáticas FinancieraPas encore d'évaluation

- Finanzas para no financieros: El caso colombianoD'EverandFinanzas para no financieros: El caso colombianoÉvaluation : 3 sur 5 étoiles3/5 (4)

- ANUALIDADESDocument10 pagesANUALIDADESCristian Diaz NeyraPas encore d'évaluation

- Tasas Equivalentes Formas de Capitalización Continuacion Tema #3Document5 pagesTasas Equivalentes Formas de Capitalización Continuacion Tema #3Samuel Calani LucasPas encore d'évaluation

- La Tasa de InterésDocument7 pagesLa Tasa de InterésAlejandro Arana HernaniPas encore d'évaluation

- S11.s1 TASAS - DEL - SISTEMA - FINANCIERODocument26 pagesS11.s1 TASAS - DEL - SISTEMA - FINANCIERORyûsei AmayaPas encore d'évaluation

- Tasas InteresDocument26 pagesTasas InteresCamilo FlorezPas encore d'évaluation

- Conceptos BásicosDocument32 pagesConceptos BásicosArturo GuevaraPas encore d'évaluation

- U3 - Tasas Del Sistema Financiero PeruanoDocument25 pagesU3 - Tasas Del Sistema Financiero PeruanoRodrìguez Flor De MarìaPas encore d'évaluation

- Matematicas Financiera Semana 2 PDFDocument19 pagesMatematicas Financiera Semana 2 PDFCarlos LozanoPas encore d'évaluation

- Resumen FinalDocument19 pagesResumen FinalCecilia LoizaPas encore d'évaluation

- 5 AEA694 InstrumentosDocument14 pages5 AEA694 InstrumentosRodrigo AllendePas encore d'évaluation

- Ecuaciones de ValorDocument73 pagesEcuaciones de ValorGuillermo Sierralta100% (1)

- Unidad 2, Semana 6Document37 pagesUnidad 2, Semana 6Rap followerPas encore d'évaluation

- Resumen - Actuarial 1Document87 pagesResumen - Actuarial 1Ignacio GarciaPas encore d'évaluation

- Resumen Completo Mat FinancieraDocument125 pagesResumen Completo Mat FinancieraCele de la VegaPas encore d'évaluation

- 2023 Texto Capitalización y Regimen Simple de InteresDocument11 pages2023 Texto Capitalización y Regimen Simple de InteresmariangelesorojasPas encore d'évaluation

- Anualidades 2019Document50 pagesAnualidades 2019Siboney Fiorella Velasquez VillanuevaPas encore d'évaluation

- Anualidades PDFDocument9 pagesAnualidades PDFlesly chumaceroPas encore d'évaluation

- 02.2 Matemáticas Financieras - Guía de EjerciciosDocument22 pages02.2 Matemáticas Financieras - Guía de EjerciciosNicole Escobedo100% (1)

- Ensayo Matematicas FinancierasDocument9 pagesEnsayo Matematicas FinancierasAmador Silva Carlos DanielPas encore d'évaluation

- S04. s1 - MaterialDocument28 pagesS04. s1 - MaterialDayira Zuñiga LopezPas encore d'évaluation

- m2 L1 CONCEPTO DE INTERES COMPUESTODocument15 pagesm2 L1 CONCEPTO DE INTERES COMPUESTOvanallen05Pas encore d'évaluation

- Resúmen TeoríaDocument22 pagesResúmen Teoríaelisa pongratzPas encore d'évaluation

- Tasas de Inflación y DevaluaciónDocument5 pagesTasas de Inflación y DevaluaciónBRITANY CRISTEL CONDORI MIRANDAPas encore d'évaluation

- IE - Diagrama de Flujos Tipos de TasasDocument7 pagesIE - Diagrama de Flujos Tipos de TasasEduardo Antonio Medina SequiraPas encore d'évaluation

- Semana 4Document9 pagesSemana 4cc00068Pas encore d'évaluation

- Separata Módulo 3 PDFDocument24 pagesSeparata Módulo 3 PDFalejandro pliego garciaPas encore d'évaluation

- Valro Futuro y Presente de Flujos de Efectivo MultiplesDocument6 pagesValro Futuro y Presente de Flujos de Efectivo MultiplesGra ArtaviaPas encore d'évaluation

- Clase 11Document11 pagesClase 11Axel ErnestoPas encore d'évaluation

- Notas de Clase Anualidades y GradientesDocument46 pagesNotas de Clase Anualidades y GradientesAndrea FranjulPas encore d'évaluation

- Ejemplo Conversin de Tasas 1Document4 pagesEjemplo Conversin de Tasas 1planilla Tribe COPas encore d'évaluation

- Fórmulas de Anualidades y AmortizaciónDocument6 pagesFórmulas de Anualidades y Amortizaciónpedro pottellaPas encore d'évaluation

- Valorización de AccionesDocument75 pagesValorización de AccionesNickol Cardenas MunivePas encore d'évaluation

- PerpetuidadesDocument3 pagesPerpetuidadesElizabeth ChasiluisaPas encore d'évaluation

- Presenteacion Profe Interes CompuestoDocument38 pagesPresenteacion Profe Interes CompuestoDaniel DiazPas encore d'évaluation

- 3 - Anualidades-ModificadoDocument43 pages3 - Anualidades-ModificadoB Nico Flores RodriguezPas encore d'évaluation

- MSPE - Tasa Nominal, Tasa Efectiva y Tasa EquivalenteDocument5 pagesMSPE - Tasa Nominal, Tasa Efectiva y Tasa EquivalenteJuan ToledoPas encore d'évaluation

- Unidad II - RentasDocument29 pagesUnidad II - RentasSol SpinettaPas encore d'évaluation

- Interés Simple y Compuesto E VDocument50 pagesInterés Simple y Compuesto E VCristian NavarretePas encore d'évaluation

- Matematica Financiera EjerciciosDocument5 pagesMatematica Financiera EjerciciosCristhian Trigueros MarticorenaPas encore d'évaluation

- Mate FinancierasDocument14 pagesMate Financieras2frdcs2fztPas encore d'évaluation

- 2 Segunda UnidadDocument36 pages2 Segunda Unidadmao londoñoPas encore d'évaluation

- Resumen Finanzas Examen de Grado - Raquel RodríguezDocument30 pagesResumen Finanzas Examen de Grado - Raquel RodríguezManuel Moya RojasPas encore d'évaluation

- Tema 3.1 Interes Compuesto. Maf 102 2021Document4 pagesTema 3.1 Interes Compuesto. Maf 102 2021Felix Alvaro Mayta SalcedoPas encore d'évaluation

- Tasas de InterésDocument10 pagesTasas de InterésCarlos CallejasPas encore d'évaluation

- Capitulo 3Document11 pagesCapitulo 3jhonnyPas encore d'évaluation

- Interés CompuestoDocument21 pagesInterés CompuestoSamuel SuarezPas encore d'évaluation

- Tasas Nominales y Efectivas de InterésDocument4 pagesTasas Nominales y Efectivas de InterésOswaldo AlvarezPas encore d'évaluation

- Interes Compuesto v2Document69 pagesInteres Compuesto v2Angie RodríguezPas encore d'évaluation

- Resumen 2 Sobre LAS ANUALIDADESDocument4 pagesResumen 2 Sobre LAS ANUALIDADESlucho20021Pas encore d'évaluation

- Factores Que Afectan El Dinero, Tiempo e InteresDocument12 pagesFactores Que Afectan El Dinero, Tiempo e InteresroisgregPas encore d'évaluation

- Formulario Matematicas Financieras Interes CompuestoDocument2 pagesFormulario Matematicas Financieras Interes CompuestoPerla OrtizPas encore d'évaluation

- UNIDAD 1 - Semana 3Document25 pagesUNIDAD 1 - Semana 3jose luis Mittani YauriPas encore d'évaluation

- Unidad IiDocument4 pagesUnidad IiDiego RomanPas encore d'évaluation

- 02 IE Clases de InteresDocument17 pages02 IE Clases de InteresRobert Perez OrtizPas encore d'évaluation

- Area CuantitativaDocument218 pagesArea CuantitativaRODOLFO TAPIA RIVERAPas encore d'évaluation

- Tarea Individual Semana 2 Metodos CuanticosDocument4 pagesTarea Individual Semana 2 Metodos CuanticosRafael RodriguezPas encore d'évaluation

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshD'EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshPas encore d'évaluation

- Proyecto Final EuroDocument56 pagesProyecto Final EuroJavier fakin proPas encore d'évaluation

- ZDP y JuegoDocument17 pagesZDP y JuegoTomi BCPas encore d'évaluation

- VersificaciónDocument7 pagesVersificacióndelcy miranda zegarraPas encore d'évaluation

- PDF Vma Sedapar 2013 PDFDocument59 pagesPDF Vma Sedapar 2013 PDFJonathan CoaguilaPas encore d'évaluation

- Condiciones Que Posibilitan La PedagogíaDocument30 pagesCondiciones Que Posibilitan La PedagogíaRicardo Ricky Nava GarzaPas encore d'évaluation

- Panama Cello Fest - Informacion para BrochureDocument7 pagesPanama Cello Fest - Informacion para BrochureJoao PrezPas encore d'évaluation

- Taller Ley 43Document4 pagesTaller Ley 43Valentina Bedoya GilPas encore d'évaluation

- Datos Históricos de QuillacolloDocument7 pagesDatos Históricos de QuillacolloMarlon RochaPas encore d'évaluation

- San Martin - La Logia Lautaro y La FrancmasoneriaDocument5 pagesSan Martin - La Logia Lautaro y La FrancmasoneriaFancisco TangariPas encore d'évaluation

- Anual Sociales 2020 CfiDocument10 pagesAnual Sociales 2020 Cfivanesa marquezPas encore d'évaluation

- EquivalenciasDocument2 pagesEquivalenciasDaniel Andres Roa UmañaPas encore d'évaluation

- Resumen Cap. 8 (Determinación Del Precio de Equilibrio) y 9 (Costo y Producción para La Empresa Competitiva)Document16 pagesResumen Cap. 8 (Determinación Del Precio de Equilibrio) y 9 (Costo y Producción para La Empresa Competitiva)Maikol Aponte0% (1)

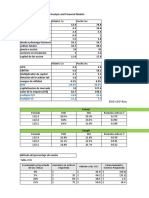

- Chapter 3. Financial Statements Analysis and Financial ModelsDocument45 pagesChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaPas encore d'évaluation

- 1 La Mujer AdulteraDocument8 pages1 La Mujer AdulteraAnderson Tolosa MateusPas encore d'évaluation

- Ensayo de Los AdverbiosDocument3 pagesEnsayo de Los AdverbiosIsabela :3Pas encore d'évaluation

- Actas de Instruccion de EscoltasDocument10 pagesActas de Instruccion de EscoltascarlosPas encore d'évaluation

- 0010688e20 Invoice P1Document1 page0010688e20 Invoice P1KATHERINE AGAMEZ MUÑOZPas encore d'évaluation

- Ensayo Edipo & AntigonaDocument5 pagesEnsayo Edipo & AntigonaPaola Cervoni Curet0% (1)

- Ensayo-Los Siete Saberes Capitulo IIIDocument4 pagesEnsayo-Los Siete Saberes Capitulo IIIMarco A. Cristóbal MartínezPas encore d'évaluation

- A1 - 1042X - Son Las Cinco en PuntoDocument28 pagesA1 - 1042X - Son Las Cinco en PuntoEliana heinrichPas encore d'évaluation

- ISO 11138.1-2006.en - EsDocument57 pagesISO 11138.1-2006.en - EsMaria Jose Arango BoteroPas encore d'évaluation

- Conditional Sentences. ExercisesDocument1 pageConditional Sentences. ExercisesPatri PerrónPas encore d'évaluation

- Burin, Crisis de Mediana Edad. ResumenDocument3 pagesBurin, Crisis de Mediana Edad. ResumenMili M M100% (1)

- Carlos Etchevarne - Diccionario ApologeticoDocument101 pagesCarlos Etchevarne - Diccionario ApologeticopotrodehierroPas encore d'évaluation

- 16 - Local - Fedrich Henry Quicaño RojasDocument143 pages16 - Local - Fedrich Henry Quicaño RojasJhon ElvisPas encore d'évaluation

- 2sesión PAPDocument39 pages2sesión PAPJoselyn VasquezPas encore d'évaluation

- Medicina Herbaria en El Control de Ectoparasitos de BovinosDocument7 pagesMedicina Herbaria en El Control de Ectoparasitos de BovinosJose Joaquin Tangarife SaninPas encore d'évaluation

- Lectura de Juego PelotaDocument2 pagesLectura de Juego PelotaDaila Mariana Salazar GomezPas encore d'évaluation

- Cuestionario Final Del Módulo 2.2Document4 pagesCuestionario Final Del Módulo 2.2Néstor Róman100% (5)

- Guia HistoriaDocument4 pagesGuia HistoriaM. Ruiz ÁngelPas encore d'évaluation