Vous aimerez peut-être aussi

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019D'EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Pas encore d'évaluation

- Anexo 3 - Paso 4Document60 pagesAnexo 3 - Paso 4Andrea prioloPas encore d'évaluation

- Acta Final0001Document2 pagesActa Final0001jesus videsPas encore d'évaluation

- Anexo 3 - Paso 4Document92 pagesAnexo 3 - Paso 4Sileidy Herrera100% (1)

- Anexo 5 - Paso 5 (2) AnaDocument46 pagesAnexo 5 - Paso 5 (2) AnaAny Ortega AnyPas encore d'évaluation

- Anexo 5 - Paso 5Document20 pagesAnexo 5 - Paso 5Harrison SancheszPas encore d'évaluation

- Roppc Proceso 18-1-187434 266001001 42049201Document48 pagesRoppc Proceso 18-1-187434 266001001 42049201xoricoPas encore d'évaluation

- Doc. 12 Guia Renta 2020Document13 pagesDoc. 12 Guia Renta 2020TheFRANK TheFRANKPas encore d'évaluation

- CarlosMendoza Paso 5Document22 pagesCarlosMendoza Paso 5Carlos Andres MendozaPas encore d'évaluation

- Contador Emily PortocarreroDocument41 pagesContador Emily Portocarreromis canciones Zulig6Pas encore d'évaluation

- Evidencia 1 Taller Registro Productor NacionalDocument14 pagesEvidencia 1 Taller Registro Productor NacionalJulian HerreraPas encore d'évaluation

- Auxiliar Contable2 Diana Angulo Fase 2Document42 pagesAuxiliar Contable2 Diana Angulo Fase 2angulo rodallegaPas encore d'évaluation

- Auxiliar Contable2 Diana Angulo Fase 2Document42 pagesAuxiliar Contable2 Diana Angulo Fase 2angulo rodallegaPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument41 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAdavid100% (1)

- Anexo 3 - Paso 4Document76 pagesAnexo 3 - Paso 4Jullieth LesmesPas encore d'évaluation

- Inscripción de La Empresa en Organismos PúblicosDocument8 pagesInscripción de La Empresa en Organismos PúblicosEzequiel Valentino GallardoPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument41 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAAngie RoperoPas encore d'évaluation

- TL Cuestionario 3 1 PDocument7 pagesTL Cuestionario 3 1 PRaúl Coleman ZyzzPas encore d'évaluation

- SecretarioauxiliarDocument49 pagesSecretarioauxiliarAlbert Bastidas AlfonsoPas encore d'évaluation

- Contador Yeny Pinto Fase 2.Document41 pagesContador Yeny Pinto Fase 2.Yeny Lucero Pinto VegaPas encore d'évaluation

- Grupo 2 - Paso 4Document50 pagesGrupo 2 - Paso 4Juan Sebastian Sanchez Guitierrez100% (2)

- Auxiliar Contable 2 - Estefania Gonzalez Mora - Fase 2Document41 pagesAuxiliar Contable 2 - Estefania Gonzalez Mora - Fase 2Estefanía González MoraPas encore d'évaluation

- Anexo 3 - Paso 4 Yuranis CervantesDocument47 pagesAnexo 3 - Paso 4 Yuranis CervantesJullieth LesmesPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument48 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAPatricia Perez0% (1)

- Tarea 2 - RegistroDocument49 pagesTarea 2 - RegistrojuliethPas encore d'évaluation

- 2do Examen de Contabilidad Privada Integrada INCACUTIPA RAMOS LUIS HECTORDocument2 pages2do Examen de Contabilidad Privada Integrada INCACUTIPA RAMOS LUIS HECTORluis hector incacutipa ramos100% (1)

- Informe N°014 - 2022 - Liquidacion Local Escolar 80917 SupervisionDocument5 pagesInforme N°014 - 2022 - Liquidacion Local Escolar 80917 Supervisionjua fergaliciaPas encore d'évaluation

- 1º S15 TributaciónDocument3 pages1º S15 TributaciónB⃝⃤ris VelizPas encore d'évaluation

- Formulario FiniquitoDocument2 pagesFormulario FiniquitoFernando Pinto Ledezma60% (5)

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument42 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAangulo rodallegaPas encore d'évaluation

- Secretario - Fase 3.Document48 pagesSecretario - Fase 3.alexander serranoPas encore d'évaluation

- Actividad de Aprendizaje Unidad Ii Tema IiiDocument3 pagesActividad de Aprendizaje Unidad Ii Tema IiiJosué A. Laclé Meléndez0% (1)

- Auxiliar Contable 2Document48 pagesAuxiliar Contable 2Daniela QuicenoPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument41 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAVictor LopezPas encore d'évaluation

- Códrco Certificación Aportes Seguridad Social Y Obligaciones TributariasDocument4 pagesCódrco Certificación Aportes Seguridad Social Y Obligaciones TributariasLeuviel IngeniusPas encore d'évaluation

- Tesorero Gerardine RiveraDocument40 pagesTesorero Gerardine RiveraGerardine RiveraPas encore d'évaluation

- AUDITORÍA, BANCARIA, GUBERNAMENTAL Y PRÁCTICA SUPERVISADA Nelson Asig CastroDocument6 pagesAUDITORÍA, BANCARIA, GUBERNAMENTAL Y PRÁCTICA SUPERVISADA Nelson Asig CastroMynor Leal GarciaPas encore d'évaluation

- OEP2016 Tec Hacienda Ej1 PormoInterna Acceso ADocument4 pagesOEP2016 Tec Hacienda Ej1 PormoInterna Acceso ARosa ZaragozaPas encore d'évaluation

- Cuestionario: Cuerpo Técnico de HaciendaDocument4 pagesCuestionario: Cuerpo Técnico de HaciendaRosa ZaragozaPas encore d'évaluation

- 10804805-Tema 5 Los Registros ContablesDocument7 pages10804805-Tema 5 Los Registros ContablesYoussefPas encore d'évaluation

- 2020 PiDocument4 pages2020 Pijulia ferrerPas encore d'évaluation

- 15-02-2022 10 - 36 - 07-Circ-003 OncopDocument7 pages15-02-2022 10 - 36 - 07-Circ-003 OncopSlaiker HernandezPas encore d'évaluation

- Caso Practico SiafDocument9 pagesCaso Practico SiafLinber Velasquez HuamanPas encore d'évaluation

- Acta de InicioDocument4 pagesActa de Inicioclaudia lilianaPas encore d'évaluation

- Acta de InicioDocument4 pagesActa de Inicioclaudia lilianaPas encore d'évaluation

- Taller 3 Procedimiento TributriosDocument5 pagesTaller 3 Procedimiento TributriosMARTHA EMILCE CASTRO TEJEROPas encore d'évaluation

- Caso Practico Integral de AudiDocument38 pagesCaso Practico Integral de AudiGreici Nuñez IrigoinPas encore d'évaluation

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVADocument48 pagesPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVAdanielaPas encore d'évaluation

- LinaMariaArciniegas 113001 3Document48 pagesLinaMariaArciniegas 113001 3maria arciniegasPas encore d'évaluation

- SIMULADOR 106003 - Tarea 2 - Registros Contables .Document49 pagesSIMULADOR 106003 - Tarea 2 - Registros Contables .juliethPas encore d'évaluation

- CONTADOR - CARLOS MENDOZA - Fase2Document48 pagesCONTADOR - CARLOS MENDOZA - Fase2Carlos Andres MendozaPas encore d'évaluation

- Contador Carlos Mendoza Fase2Document48 pagesContador Carlos Mendoza Fase2Carlos Andres MendozaPas encore d'évaluation

- Tania Sanchez Auxiliar Contable 2Document50 pagesTania Sanchez Auxiliar Contable 2Tania Milena Sanchez Salinas0% (1)

- ..SIMULADOR 106003 - Tarea 2 - Registros Contables .Document49 pages..SIMULADOR 106003 - Tarea 2 - Registros Contables .monica60% (5)

- Informe-VAL 06 PENALIDAD DEPINCRI MODIFDocument4 pagesInforme-VAL 06 PENALIDAD DEPINCRI MODIFSUSANPas encore d'évaluation

- 01-Camara de Comercio Alexander Angulo CordobaDocument2 pages01-Camara de Comercio Alexander Angulo CordobaObseam SASPas encore d'évaluation

- Anexo-Paso 4-106013 - 84Document68 pagesAnexo-Paso 4-106013 - 84Daniela ZamoraPas encore d'évaluation

- Institucion Educativa Distrital Del Barrio Asimón Bolívar Guias de Aprendizaje Contabilidad #1 Grado 10 Perìodo 1Document3 pagesInstitucion Educativa Distrital Del Barrio Asimón Bolívar Guias de Aprendizaje Contabilidad #1 Grado 10 Perìodo 1Martin HernandezPas encore d'évaluation

- Rut CoomevaDocument1 pageRut Coomevaconsultorio ricardo gomezPas encore d'évaluation

- Auxiliar Contable 1 - Diana Suarez - Fase 2Document49 pagesAuxiliar Contable 1 - Diana Suarez - Fase 2Diana SuarezPas encore d'évaluation

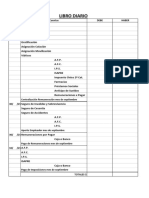

- Libro Diario y MayorDocument3 pagesLibro Diario y Mayorjuan urbinaPas encore d'évaluation

- Libro DiarioDocument1 pageLibro Diariojuan urbinaPas encore d'évaluation

- Formato Libro de RemuneraciónDocument4 pagesFormato Libro de Remuneraciónjuan urbinaPas encore d'évaluation

- Formato Liquidación de SueldoDocument1 pageFormato Liquidación de Sueldojuan urbinaPas encore d'évaluation

- Datos de RemuneracionesDocument3 pagesDatos de Remuneracionesjuan urbinaPas encore d'évaluation

- Cuadro Aporte PatronalDocument1 pageCuadro Aporte Patronaljuan urbinaPas encore d'évaluation

- Formato Libro de RemuneraciónDocument4 pagesFormato Libro de Remuneraciónjuan urbinaPas encore d'évaluation

- Cuadro Aporte PatronalDocument1 pageCuadro Aporte Patronaljuan urbinaPas encore d'évaluation

- GUIA Nº2 - Persona Natural y JuridicaDocument5 pagesGUIA Nº2 - Persona Natural y Juridicajuan urbinaPas encore d'évaluation

- GUIA #5 - 4admCDRFYOL - de Las RemunaracionesDocument6 pagesGUIA #5 - 4admCDRFYOL - de Las Remunaracionesjuan urbinaPas encore d'évaluation

- Caso Practico RemuneracionesDocument2 pagesCaso Practico Remuneracionesjuan urbinaPas encore d'évaluation

- GUIA Nº1 - Servicio Impuestos InetrnosDocument4 pagesGUIA Nº1 - Servicio Impuestos Inetrnosjuan urbinaPas encore d'évaluation

- FORMATO Liquidacion de SueldoDocument8 pagesFORMATO Liquidacion de Sueldojuan urbinaPas encore d'évaluation

- La Contabilidad y Sus ObjetivosDocument12 pagesLa Contabilidad y Sus ObjetivosDaniel Silva RiffoPas encore d'évaluation

- Mod at CL Guia n1 2019 IntroduccioDocument4 pagesMod at CL Guia n1 2019 Introducciojuan urbinaPas encore d'évaluation

- Guías de Aprendizaje #1 Gestión en Compra VentaDocument5 pagesGuías de Aprendizaje #1 Gestión en Compra Ventajuan urbinaPas encore d'évaluation

- Canvas para El Diseño de ProyectosDocument1 pageCanvas para El Diseño de Proyectosjuan urbina0% (1)

- Actividad Clase GrabadaDocument1 pageActividad Clase Grabadajuan urbinaPas encore d'évaluation

- Regimen TributarioDocument3 pagesRegimen Tributariojuan urbinaPas encore d'évaluation

- La Contabilidad y Sus ObjetivosDocument12 pagesLa Contabilidad y Sus ObjetivosDaniel Silva RiffoPas encore d'évaluation

- Mod at CL Guia N11 2019 Expectativas Del ClienteDocument4 pagesMod at CL Guia N11 2019 Expectativas Del Clientejuan urbinaPas encore d'évaluation

- Regimen TributarioDocument3 pagesRegimen Tributariojuan urbinaPas encore d'évaluation

- Mod at CL Guia N9 2016 Negociacion y Tecnicas de VentaDocument2 pagesMod at CL Guia N9 2016 Negociacion y Tecnicas de Ventajuan urbinaPas encore d'évaluation

- Items CompraventaDocument7 pagesItems Compraventajuan urbinaPas encore d'évaluation

- Guía de Aprendizaje #2 EPCDocument7 pagesGuía de Aprendizaje #2 EPCjuan urbinaPas encore d'évaluation

- 201305241248540.politica Seguridad Escolar 2 PDFDocument44 pages201305241248540.politica Seguridad Escolar 2 PDFCamila Álamos BecerraPas encore d'évaluation

- Guia de Registro de Operaciones de Comercio Nacional E InternacionalDocument2 pagesGuia de Registro de Operaciones de Comercio Nacional E Internacionaljuan urbinaPas encore d'évaluation

- Items CompraventaDocument7 pagesItems Compraventajuan urbinaPas encore d'évaluation

- Guia de Registro de Operaciones de Comercio Nacional E InternacionalDocument2 pagesGuia de Registro de Operaciones de Comercio Nacional E Internacionaljuan urbinaPas encore d'évaluation

- Formulario de Modificación y Actualización de La InformaciónDocument2 pagesFormulario de Modificación y Actualización de La InformaciónJavier Javo Gonzalez CabreraPas encore d'évaluation

- Reporte FinalDocument35 pagesReporte FinalRoberto SánchezPas encore d'évaluation

- Informe Anual Defensoría de La NiñezDocument754 pagesInforme Anual Defensoría de La NiñezCooperativa.clPas encore d'évaluation

- Notificación de Memorial de DefensaDocument2 pagesNotificación de Memorial de DefensaALCIBIADES77100% (1)

- Protocolo y Ceremonial UniversitarioDocument13 pagesProtocolo y Ceremonial UniversitarioJesus J Paniagua Segovia0% (1)

- La Democracia VALORESDocument6 pagesLa Democracia VALORESCristina IbañezPas encore d'évaluation

- Fuero de AtraccionDocument2 pagesFuero de Atraccionnatalia del vallePas encore d'évaluation

- GuiaDocument1 pageGuianadiaPas encore d'évaluation

- El Nuevo Código Civil y Comercial y La Aplicación Dela Prescripción Liberatoria en Los Gravámenes LocalesDocument8 pagesEl Nuevo Código Civil y Comercial y La Aplicación Dela Prescripción Liberatoria en Los Gravámenes LocalesfauatPas encore d'évaluation

- A Quien Pueda Interesar ModificadaDocument4 pagesA Quien Pueda Interesar ModificadaJoshep ArangoPas encore d'évaluation

- Ortúzar 851 y 853, Melipilla. Fono: (02) 22996700 Fax: (02) 22996720Document2 pagesOrtúzar 851 y 853, Melipilla. Fono: (02) 22996700 Fax: (02) 22996720Rocio BelenPas encore d'évaluation

- Gaceta Oficial 41052 Decreto 2602 PDFDocument2 pagesGaceta Oficial 41052 Decreto 2602 PDFjavzlaPas encore d'évaluation

- DIRECTIVA Emergencias VialesDocument29 pagesDIRECTIVA Emergencias VialesAnonymous WIDbfSVEPas encore d'évaluation

- Capacidad Económica y Jurisprudencia Del Tribunal ConstitucionalDocument3 pagesCapacidad Económica y Jurisprudencia Del Tribunal ConstitucionalRuthycita TafurPas encore d'évaluation

- Formato para Notificación ElectronicaDocument1 pageFormato para Notificación ElectronicaOswaldo Maguiña RamírezPas encore d'évaluation

- Democracia RepresentativaDocument16 pagesDemocracia RepresentativaAndre Marca100% (1)

- Estado de Los Procesos en Los Juzgados Comerciales Actualizado 04Document12 pagesEstado de Los Procesos en Los Juzgados Comerciales Actualizado 04Johnny BrownPas encore d'évaluation

- U7A1. NotificacionesDocument4 pagesU7A1. NotificacionesSERGIO MUÑOZ CERVANTESPas encore d'évaluation

- 6 Ocurso de HechoDocument4 pages6 Ocurso de HechoMarilyn RabanalesPas encore d'évaluation

- Saber Hacer - Gabriel ZaidDocument1 pageSaber Hacer - Gabriel ZaidQuimico Abel De Jesus Cruz MendozaPas encore d'évaluation

- Ensayo Sobre Los Impuestos en ColombiaDocument6 pagesEnsayo Sobre Los Impuestos en Colombiaelizabeth100% (2)

- D S 127-2019-PCMDocument3 pagesD S 127-2019-PCMLa LeyPas encore d'évaluation

- Disposicion de Derivacion Caso LiliDocument3 pagesDisposicion de Derivacion Caso LiliAlex JacoPas encore d'évaluation

- Análisis Del Convenio - Petrocaribe Nicaragua y VenezuelaDocument20 pagesAnálisis Del Convenio - Petrocaribe Nicaragua y VenezuelaCesar CamejoPas encore d'évaluation

- Histórico de La Unidad TributariaDocument3 pagesHistórico de La Unidad TributariacurimaguaymoruyPas encore d'évaluation

- Sp8666-2017 - Modalidades de PreacuerdosDocument36 pagesSp8666-2017 - Modalidades de PreacuerdosDIVER ALFONSO VALENCIAPas encore d'évaluation

- Recibo de Sueldo LegalDocument1 pageRecibo de Sueldo LegalJulio LesikPas encore d'évaluation

- Derecho Civil SeparataDocument38 pagesDerecho Civil SeparataHeber Especilista LaboralPas encore d'évaluation

- GuastiniDocument25 pagesGuastiniAndrea0% (1)

- Guía para Presidir Una Asamblea SindicalDocument8 pagesGuía para Presidir Una Asamblea SindicalJorge Moreno50% (2)

- Unidad V, Familias Jurídicas de Los Sistemas Religiosos: Camacho Rivas María Fernanda Dávila González Eldrish ManuelDocument50 pagesUnidad V, Familias Jurídicas de Los Sistemas Religiosos: Camacho Rivas María Fernanda Dávila González Eldrish ManuelMARIA FERNANDA CAMACHO RIVASPas encore d'évaluation