Vous aimerez peut-être aussi

- Costos - Unidad 1Document50 pagesCostos - Unidad 1Kei NerPas encore d'évaluation

- Costos Apuntes (Reparado) 2222222222222Document121 pagesCostos Apuntes (Reparado) 2222222222222Mary-jose GarciaPas encore d'évaluation

- Modelos de Estados FinancierosDocument15 pagesModelos de Estados FinancierosEDUARDO QUEZADAPas encore d'évaluation

- Estados Financieros BasicosDocument24 pagesEstados Financieros BasicosRoso MedinaPas encore d'évaluation

- Punto de EquilibrioDocument70 pagesPunto de EquilibrioFlor Maricela Zamora FernandezPas encore d'évaluation

- Tema 1 CostesDocument9 pagesTema 1 CostesjuncoargueroePas encore d'évaluation

- Diferencia de La Contabilidad de Costos y Contabilidad Financiera.Document5 pagesDiferencia de La Contabilidad de Costos y Contabilidad Financiera.Shirley QuijijePas encore d'évaluation

- Presupuesto DesarrolladoDocument115 pagesPresupuesto DesarrolladoNERYPas encore d'évaluation

- TP ContabilidadDocument17 pagesTP ContabilidadJoseph EstradaPas encore d'évaluation

- Cuestionario Capitulo 1Document3 pagesCuestionario Capitulo 1Daniel Leos100% (1)

- Estados Financieros ProyectadosDocument6 pagesEstados Financieros ProyectadosDIANA CARVAJALPas encore d'évaluation

- 007 Boletin Comision NIF B 5Document4 pages007 Boletin Comision NIF B 5ESMERALDA VAZQUEZ VILLANUEVAPas encore d'évaluation

- Ensayo Primera UnidadDocument8 pagesEnsayo Primera Unidadjocelyn garciaPas encore d'évaluation

- Preguntas. Examen. 18Document4 pagesPreguntas. Examen. 18Angel SerratoPas encore d'évaluation

- RT 8 y 9 ResumenDocument7 pagesRT 8 y 9 Resumensantiago.perrotatPas encore d'évaluation

- Estudio EconomicoDocument40 pagesEstudio EconomicoLiliana PérezPas encore d'évaluation

- Clase 4 Contabilidad de CostosDocument24 pagesClase 4 Contabilidad de CostosBrayan Estrada GranadosPas encore d'évaluation

- Diferencias Entre Las Niif y Las ColgaapDocument3 pagesDiferencias Entre Las Niif y Las ColgaapJEYSON LOPEZ0% (1)

- Foro Tematico 3Document5 pagesForo Tematico 3nilsa yamile meloPas encore d'évaluation

- R 414 Taller Presentación de Ee - Ff. y Hechos Ocurridos Despúés Del Periodos Contable Material de Trabajo Feb 2015Document10 pagesR 414 Taller Presentación de Ee - Ff. y Hechos Ocurridos Despúés Del Periodos Contable Material de Trabajo Feb 2015zarate herediaPas encore d'évaluation

- Nic1 Y2 ResumenDocument9 pagesNic1 Y2 ResumenCELESTE SUYOPas encore d'évaluation

- Trabajo Pràctico Nº 1 CostosDocument3 pagesTrabajo Pràctico Nº 1 CostosRuth Estefania PazPas encore d'évaluation

- Naturaleza de Los Costos y Los Gastos-8-Junio-2019Document13 pagesNaturaleza de Los Costos y Los Gastos-8-Junio-2019Daniel Valencia MejíaPas encore d'évaluation

- Tips para Diagnostico NICSP - CGR PDFDocument27 pagesTips para Diagnostico NICSP - CGR PDFsolangePas encore d'évaluation

- Unidad I Estados FinancierosDocument32 pagesUnidad I Estados Financierosestefania colchaPas encore d'évaluation

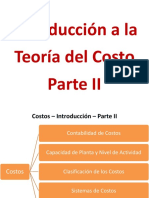

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocument34 pages001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispePas encore d'évaluation

- Analisis EECC-PE-CM-MCDocument10 pagesAnalisis EECC-PE-CM-MCLourdes FloresPas encore d'évaluation

- Resumen Elementos de Contabilidad Básica y de GestiónDocument11 pagesResumen Elementos de Contabilidad Básica y de GestiónDaxel Quilodran100% (1)

- Archivologocompendio 202211291405Document17 pagesArchivologocompendio 202211291405ADRIAN ARTURO ARROBA CHOEZPas encore d'évaluation

- Sistema de Costos - RESUMEN-Libro-Carlos-M-Gimenez-Costos-Para-EmpresariosDocument7 pagesSistema de Costos - RESUMEN-Libro-Carlos-M-Gimenez-Costos-Para-EmpresariosAbril TorrePas encore d'évaluation

- Diapositivas-Nic-14 Nancy KanaDocument9 pagesDiapositivas-Nic-14 Nancy KanaJose Antonio Diaz MontalvoPas encore d'évaluation

- A14 Informes ContablesDocument53 pagesA14 Informes ContablesRo Creado63% (8)

- Simulador Financiero Proyectos EmpresarialesDocument128 pagesSimulador Financiero Proyectos EmpresarialesRoberto Andres Prieto Arias100% (1)

- Tema 2 - Contabilidad de CostosDocument25 pagesTema 2 - Contabilidad de CostosYuri YancePas encore d'évaluation

- Teoria Contabilidad de CostosDocument6 pagesTeoria Contabilidad de CostosYulesia CastroPas encore d'évaluation

- Planex Anexo BDocument9 pagesPlanex Anexo BEmily Paez MercadoPas encore d'évaluation

- Matriz Fundamentos de Auditoría 12 04 24Document20 pagesMatriz Fundamentos de Auditoría 12 04 2499gcfjtt2wPas encore d'évaluation

- Cuadro ComparativoDocument4 pagesCuadro ComparativoAlondra EduardoPas encore d'évaluation

- 1 Cuadro ComparativoDocument5 pages1 Cuadro ComparativoTatiana TrujilloPas encore d'évaluation

- Parte de GerencialDocument20 pagesParte de GerencialDiana Bustamante ValdiviaPas encore d'évaluation

- L3 Actividades Del Área de FinanzasDocument6 pagesL3 Actividades Del Área de FinanzasFrida ibarraPas encore d'évaluation

- CUESTIONARIODocument21 pagesCUESTIONARIOJessica H TitoPas encore d'évaluation

- Niif 8 - Grupo 1Document12 pagesNiif 8 - Grupo 1Magaly MadueñoPas encore d'évaluation

- Resumen Elementos de Contabilidad BasicaDocument11 pagesResumen Elementos de Contabilidad BasicaDaniel ColquePas encore d'évaluation

- Evaluación Módulo - IiiDocument5 pagesEvaluación Módulo - IiiVictor Alfredo Cipiran BarrosPas encore d'évaluation

- Conocimiento y Perfil Del Cliente 2010Document13 pagesConocimiento y Perfil Del Cliente 2010josernicoPas encore d'évaluation

- Presentacion ProyectosDocument10 pagesPresentacion Proyectosdanmtztrujillo.12Pas encore d'évaluation

- Tarea 1. Cont. de Costos 1Document7 pagesTarea 1. Cont. de Costos 1Angela AriasPas encore d'évaluation

- Resumen OKDocument11 pagesResumen OKwiliams83Pas encore d'évaluation

- Naturaleza de Los Costos y Los GastosDocument10 pagesNaturaleza de Los Costos y Los GastosMisael Black100% (1)

- Guia Estudio Contabilidad de Costos ResuemnDocument3 pagesGuia Estudio Contabilidad de Costos Resuemnelvislimon7Pas encore d'évaluation

- Resolución Cuestionario Capitulo 1Document3 pagesResolución Cuestionario Capitulo 1Judas Toledo CotaPas encore d'évaluation

- Clasificacion de Los CostosDocument23 pagesClasificacion de Los CostosLinda JPas encore d'évaluation

- Tarea 1 Fundamentos de Costos Parte TeóricaDocument17 pagesTarea 1 Fundamentos de Costos Parte TeóricaAndres VegaPas encore d'évaluation

- Examen-Suficiencia Contabilidad PDFDocument45 pagesExamen-Suficiencia Contabilidad PDFSgomez AlebPas encore d'évaluation

- Plan SunacoopDocument22 pagesPlan SunacoopJean LugoPas encore d'évaluation

- Métodos de Valuación de InventariosDocument16 pagesMétodos de Valuación de InventariosOdaliz Karem100% (1)

- SunatDocument62 pagesSunatOdaliz KaremPas encore d'évaluation

- Nos Preguntan y Contestamos: Régimen Especial de Renta (RER)Document2 pagesNos Preguntan y Contestamos: Régimen Especial de Renta (RER)Odaliz KaremPas encore d'évaluation

- Métodos de Valuación de InventariosDocument16 pagesMétodos de Valuación de InventariosOdaliz KaremPas encore d'évaluation

- ComodatoDocument3 pagesComodatoOdaliz KaremPas encore d'évaluation

- Interfas Siga SiafDocument32 pagesInterfas Siga SiafOdaliz KaremPas encore d'évaluation

- TDR - Requerimiento Nivel Topografico OkDocument2 pagesTDR - Requerimiento Nivel Topografico OkAureliano Hernández SánchezPas encore d'évaluation

- La Gerencia y Su Aplicación en Salud.Document7 pagesLa Gerencia y Su Aplicación en Salud.brayan castellanosPas encore d'évaluation

- Compraventa Esteban Lagos .Document6 pagesCompraventa Esteban Lagos .Feberh Denisse Mendez HerreraPas encore d'évaluation

- Como Elaborar Un Flujo de CajaDocument2 pagesComo Elaborar Un Flujo de CajaGaspar AyquipaPas encore d'évaluation

- Proyecto de Costos TerminadoDocument67 pagesProyecto de Costos TerminadoLumyBlancoGonzalez100% (1)

- 27 - Planes de Negocios - 2015 - Fetransa PDFDocument232 pages27 - Planes de Negocios - 2015 - Fetransa PDFdvengoaPas encore d'évaluation

- Las Grandes Mentiras Sobre HidrocarburosDocument4 pagesLas Grandes Mentiras Sobre HidrocarburosalfonsariasPas encore d'évaluation

- Costeo ABCDocument61 pagesCosteo ABCClaudia LópezPas encore d'évaluation

- Empresa TextilDocument5 pagesEmpresa TextilSalvadorPas encore d'évaluation

- Acta de InicioDocument2 pagesActa de InicioNicolas FierroPas encore d'évaluation

- Examen FinalDocument4 pagesExamen FinalPaula HernandezPas encore d'évaluation

- Tarea Contabilidad 1Document4 pagesTarea Contabilidad 1América Anali Garcia Santoyo100% (1)

- De La Presunción de La Buena Fe A La EstafaDocument4 pagesDe La Presunción de La Buena Fe A La EstafaRider MarinPas encore d'évaluation

- Inventarios Proyecto Sena 2019 PDFDocument8 pagesInventarios Proyecto Sena 2019 PDFDaniel SernaPas encore d'évaluation

- Desarrollo Emprendedor Conceptos BásicosDocument10 pagesDesarrollo Emprendedor Conceptos BásicosSonia Márquez De Las CasasPas encore d'évaluation

- Situación de Venezuela en El Año 1830Document1 pageSituación de Venezuela en El Año 1830Elizabeth Diaz de Rodriguez79% (28)

- Charla Especifica Operador de Banco de SierraDocument2 pagesCharla Especifica Operador de Banco de SierraandreaPas encore d'évaluation

- Gerencia Estrategica Actividad 1Document8 pagesGerencia Estrategica Actividad 1Daniel Lozano TorresPas encore d'évaluation

- Parcial de EmprendedurismoDocument2 pagesParcial de EmprendedurismoMarco Antonio Robles SanchezPas encore d'évaluation

- Perfil MielDocument27 pagesPerfil MielJose RafaelPas encore d'évaluation

- 41992Document5 pages41992JeanPas encore d'évaluation

- CONCLUSIONES Y RECOMENDACIONES Andres FerreiraDocument3 pagesCONCLUSIONES Y RECOMENDACIONES Andres FerreiraAndres Yesid Ferreira CubillosPas encore d'évaluation

- Modelo de Gestión UniversitariaDocument16 pagesModelo de Gestión UniversitariaLily CruzPas encore d'évaluation

- Ejercicios de InventariosDocument2 pagesEjercicios de InventariosJoseAngelC.Rondon100% (1)

- Antecedentes de CostosDocument5 pagesAntecedentes de CostosPedro GonzalezPas encore d'évaluation

- Ingredientes Pasteles de Chocolate Del Tradicional Al Moderno. Chef Juan Alberto Hernandez MontesDocument8 pagesIngredientes Pasteles de Chocolate Del Tradicional Al Moderno. Chef Juan Alberto Hernandez MontesMaryalex MezaPas encore d'évaluation

- Diario Critica 2008-03-18Document47 pagesDiario Critica 2008-03-18jpdiaznlPas encore d'évaluation

- Ronda Infantil Arróz Con LecheDocument8 pagesRonda Infantil Arróz Con Lechejdieguito1063Pas encore d'évaluation

- Indicadores de Gestion Logistica de La Empresa CedirisDocument18 pagesIndicadores de Gestion Logistica de La Empresa Cedirisjorge barreraPas encore d'évaluation