Vous aimerez peut-être aussi

- Boletín CHICO IV-2022Document81 pagesBoletín CHICO IV-2022Jose Fernando Hernandez Guillen100% (6)

- Felipe - Gallardo - Tarea - Semana - 5 - Introducción A La LogisticaDocument5 pagesFelipe - Gallardo - Tarea - Semana - 5 - Introducción A La LogisticaFelipe Gallardo50% (2)

- Javier Carvajal - Tarea Semana 6 - Introducción A La ContabilidadDocument5 pagesJavier Carvajal - Tarea Semana 6 - Introducción A La ContabilidadJavier Carvajal Aguilar63% (8)

- Semana 8 Costos y Presupuestos, Iacc 2021Document4 pagesSemana 8 Costos y Presupuestos, Iacc 2021Dannae Campos100% (1)

- Introduccion A La Contabilidad Semana 3Document6 pagesIntroduccion A La Contabilidad Semana 3Ezequiel Antonio100% (1)

- C027. Modelo Descargo Por Inconsistencia Por Declarar Permanentemente Saldo A Favor de IGVDocument6 pagesC027. Modelo Descargo Por Inconsistencia Por Declarar Permanentemente Saldo A Favor de IGVNelson Achalma MendozaPas encore d'évaluation

- Semana 3 - Costos y Presupuesto - IACCDocument3 pagesSemana 3 - Costos y Presupuesto - IACCClaudio Escobar100% (3)

- Sebastian Tarea Semana Cuatro Introducción A La ContabilidadDocument5 pagesSebastian Tarea Semana Cuatro Introducción A La ContabilidadCristian Rousseau Lerou Cruces63% (8)

- Tarea Semana 6 Logística de Distribución y TransporteDocument5 pagesTarea Semana 6 Logística de Distribución y TransporteFelipe Gallardo0% (2)

- Felipe Proyecto Final Introduccion A La ContabilidadDocument9 pagesFelipe Proyecto Final Introduccion A La ContabilidadFelipe Gallardo83% (6)

- Tarea Semana 7 Introduccion A La ContabilidadDocument8 pagesTarea Semana 7 Introduccion A La ContabilidadmarcelaPas encore d'évaluation

- Sebastián Pino Tarea Semana 5 Introducción A La ContabilidadDocument8 pagesSebastián Pino Tarea Semana 5 Introducción A La ContabilidadCristian Rousseau Lerou Cruces60% (5)

- Contabilidad Semana 6Document5 pagesContabilidad Semana 6Kathy Medel MontecinoPas encore d'évaluation

- Tarea Semana 5Document7 pagesTarea Semana 5Ricardo Escobar Duboy100% (1)

- Tarea Semana 8 Introduccion A La Contabilidad.Document7 pagesTarea Semana 8 Introduccion A La Contabilidad.mauricio arancibia escobar90% (10)

- Cristobal Bustamante Control5Document6 pagesCristobal Bustamante Control5Belen Ponce0% (2)

- Tarea Semana 8 Introducción A La ContabilidadDocument4 pagesTarea Semana 8 Introducción A La Contabilidadnelson pinilla100% (2)

- Semana 5, Finanzas I, Iacc 2021Document4 pagesSemana 5, Finanzas I, Iacc 2021Dannae Campos100% (2)

- TAREA 6 Gestión de Personas Juan ArandaDocument6 pagesTAREA 6 Gestión de Personas Juan ArandaJuan Ignacio Aranda67% (3)

- Xenya Guzmán Verón Tarea5Document6 pagesXenya Guzmán Verón Tarea5xenya guzman Veron100% (3)

- Militza Molina Tarea Semana 2 Introduccion A La ContabilidadDocument8 pagesMilitza Molina Tarea Semana 2 Introduccion A La ContabilidadMilitza Molina Campos67% (3)

- Feedback Semna 5Document9 pagesFeedback Semna 5Avila OmarPas encore d'évaluation

- Tarea Semana 7 Introducción A La ContabilidadDocument5 pagesTarea Semana 7 Introducción A La Contabilidadnelson pinilla0% (2)

- Control 1 Introducción A La ContabilidadDocument3 pagesControl 1 Introducción A La ContabilidadCristian Tabilo Guerra100% (1)

- Control 5 Fundamentos de MarketingDocument6 pagesControl 5 Fundamentos de MarketingXimena Ortega PachecoPas encore d'évaluation

- Tarea 5 - 2018 PDFDocument2 pagesTarea 5 - 2018 PDFFelipe Gallardo0% (1)

- Logistica Semana 7 Participacion en El Foro 1 y 2Document1 pageLogistica Semana 7 Participacion en El Foro 1 y 2Felipe GallardoPas encore d'évaluation

- MAPA CONCEPTUAL-Alejandra Fernanda Moreira Lopez y Christian Fernando Cruz BlassDocument2 pagesMAPA CONCEPTUAL-Alejandra Fernanda Moreira Lopez y Christian Fernando Cruz BlassEnmanuel DavilaPas encore d'évaluation

- Cont Semana 7 Introduccion A La Contabilidad IACCDocument9 pagesCont Semana 7 Introduccion A La Contabilidad IACCRutty Perez Guajardo100% (1)

- Daniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadDocument11 pagesDaniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadFabian González100% (4)

- Tarea Semana4Document5 pagesTarea Semana4Kathy Medel Montecino100% (1)

- Tarea Semana 4 Int. A La ContabilidadDocument5 pagesTarea Semana 4 Int. A La Contabilidadnelson pinilla75% (4)

- David - Araya Tarea Semana 7 Introduccion A La ContabilidadDocument6 pagesDavid - Araya Tarea Semana 7 Introduccion A La ContabilidadDavid Araya Nuñez0% (1)

- Contabilidad Semana 8 IACCDocument4 pagesContabilidad Semana 8 IACCLuis Farias Silva100% (1)

- Semana 6 Int. A La ContabilidadDocument3 pagesSemana 6 Int. A La ContabilidadantoniaPas encore d'évaluation

- Claudio Espinoza - Control #5Document7 pagesClaudio Espinoza - Control #5Claudio Espinoza MenesesPas encore d'évaluation

- Contabilidad Semana 7Document6 pagesContabilidad Semana 7AleejandraSwiftPas encore d'évaluation

- Tarea5 Conta IaccDocument8 pagesTarea5 Conta IaccNatalia100% (1)

- Tarea Semana 5 Introdución A La ContabilidadDocument9 pagesTarea Semana 5 Introdución A La Contabilidadpablo nuñezPas encore d'évaluation

- Semana 7 Introducción A La ContabilidadDocument4 pagesSemana 7 Introducción A La ContabilidadCristian Tabilo GuerraPas encore d'évaluation

- Control3-Iacc Semana 3Document4 pagesControl3-Iacc Semana 3Ale Andrade Coppa100% (1)

- Lucia Barraza Tarea5 ContabilidadDocument7 pagesLucia Barraza Tarea5 ContabilidadLucia BarrazaPas encore d'évaluation

- Plantilla - Control 5 Introduccion A La ContabilidadDocument6 pagesPlantilla - Control 5 Introduccion A La ContabilidadalvaroPas encore d'évaluation

- Contabilidad Semana 8Document7 pagesContabilidad Semana 8AleejandraSwiftPas encore d'évaluation

- Cuestionario Semana 3 Induccion A La ContabilidadDocument4 pagesCuestionario Semana 3 Induccion A La ContabilidadisabelPas encore d'évaluation

- Control Semana 3 Iaac ContaDocument5 pagesControl Semana 3 Iaac ContacatalinaPas encore d'évaluation

- David - Araya Tarea Semana 5 Introduccion A La ContabilidadDocument6 pagesDavid - Araya Tarea Semana 5 Introduccion A La ContabilidadDavid Araya NuñezPas encore d'évaluation

- Introducción A La Contabilidad Semana 4Document7 pagesIntroducción A La Contabilidad Semana 4José LuisPas encore d'évaluation

- Determinan Las Condiciones de Inseguridad Que Generan Riesgos A Los Trabajadores Al Interior de Una OrganizaciónDocument4 pagesDeterminan Las Condiciones de Inseguridad Que Generan Riesgos A Los Trabajadores Al Interior de Una Organizacióngenaro fuentealbaPas encore d'évaluation

- Contabilidad Semana 4Document7 pagesContabilidad Semana 4AleejandraSwiftPas encore d'évaluation

- Tarea Iacc-Contabilidad-Semana-4Document7 pagesTarea Iacc-Contabilidad-Semana-4NataliaPas encore d'évaluation

- Contabilidad Semana 2Document6 pagesContabilidad Semana 2AleejandraSwift100% (2)

- Victor Guzman Tarea7Document6 pagesVictor Guzman Tarea7Graciela MonteroPas encore d'évaluation

- Tarea Semana 4.Document5 pagesTarea Semana 4.Ricardo Escobar DuboyPas encore d'évaluation

- Tarea Semana 7 Introducción ContaDocument8 pagesTarea Semana 7 Introducción ContaRicardo Escobar Duboy100% (1)

- Francisco Gallardo ProyectofinalDocument10 pagesFrancisco Gallardo Proyectofinalfrancisco gallardo50% (2)

- Tarea N°6 de Tecnología Aplicada A La AdministraciónDocument3 pagesTarea N°6 de Tecnología Aplicada A La AdministraciónBRENDAFUENZALIDA2011Pas encore d'évaluation

- Tarea Semana 4 Gest. de PersonasDocument5 pagesTarea Semana 4 Gest. de Personasnelson pinilla100% (1)

- Cristobal Bustamante Tarea8Document5 pagesCristobal Bustamante Tarea8Belen PoncePas encore d'évaluation

- Claudia Aranda Aliste Semana 1 Fundamento de La Contabilidad de Costos. Costos y Presupuestos.Document4 pagesClaudia Aranda Aliste Semana 1 Fundamento de La Contabilidad de Costos. Costos y Presupuestos.claudia arandaPas encore d'évaluation

- Control Semana 1 Introduccion A La Contabilidad 4595884Document9 pagesControl Semana 1 Introduccion A La Contabilidad 4595884mizaelrozas100% (1)

- David - Araya Tarea Semana 8 Introduccion A La ContabilidadDocument6 pagesDavid - Araya Tarea Semana 8 Introduccion A La ContabilidadDavid Araya Nuñez100% (1)

- Tarea 7 Tecnologia Aplicada A La AdministracionDocument28 pagesTarea 7 Tecnologia Aplicada A La AdministracionMilka Villarroel CastroPas encore d'évaluation

- Estado Del Flujo de EfectivoDocument8 pagesEstado Del Flujo de EfectivoKARLITA MARICIELO TOCTO LEYVAPas encore d'évaluation

- Tarea 6Document4 pagesTarea 6Felipe Garrido ValdesPas encore d'évaluation

- CLASE #13 Flujo de EfectivoDocument10 pagesCLASE #13 Flujo de EfectivoCarlos Andres MeraPas encore d'évaluation

- Cuestionario Flujo de EfectivoDocument6 pagesCuestionario Flujo de EfectivoDaniela Fernanda CASTANEDA BELTRANPas encore d'évaluation

- Actividad 2 - Simulación de Estados FinancierosDocument5 pagesActividad 2 - Simulación de Estados Financierosruth100% (1)

- Tarea Semana 7 Logística de Distribución y TransporteDocument8 pagesTarea Semana 7 Logística de Distribución y TransporteFelipe GallardoPas encore d'évaluation

- Tarea Semana 7 Logística de Distribución y TransporteDocument8 pagesTarea Semana 7 Logística de Distribución y TransporteFelipe GallardoPas encore d'évaluation

- Felipe Gallardo Tarea Semana 8 EstadisticaDocument7 pagesFelipe Gallardo Tarea Semana 8 EstadisticaFelipe Gallardo100% (1)

- Felipe - Gallardo - Proyecto FinalDocument7 pagesFelipe - Gallardo - Proyecto FinalFelipe GallardoPas encore d'évaluation

- 20160726034121000000-20 Philips PDFDocument16 pages20160726034121000000-20 Philips PDFFelipe GallardoPas encore d'évaluation

- Como Mapear Virtual DJDocument8 pagesComo Mapear Virtual DJFelipe Gallardo100% (1)

- XV 5050 PDFDocument183 pagesXV 5050 PDFFelipe GallardoPas encore d'évaluation

- Semana 02 - Realidad Nacional e InternacionalDocument22 pagesSemana 02 - Realidad Nacional e InternacionalMELISSA MONTAÑO SALINASPas encore d'évaluation

- Primera Actividad 07 de Agosto de 2022Document3 pagesPrimera Actividad 07 de Agosto de 2022Luisa Nathalia Parra TellezPas encore d'évaluation

- Primera Actividad de SociologiaDocument3 pagesPrimera Actividad de SociologiaAmbiorisPas encore d'évaluation

- EdA5 - ACTIVIDAD 3Document12 pagesEdA5 - ACTIVIDAD 3angiePas encore d'évaluation

- Paper Completo Recursos Naturales y Crecimiento Económico en BoliviaDocument31 pagesPaper Completo Recursos Naturales y Crecimiento Económico en BoliviaIsrael Jeico Otalora VeraPas encore d'évaluation

- QHSE - RE.085 InspeccionesDocument2 pagesQHSE - RE.085 InspeccionesLeonardo Alexis Huamani RojasPas encore d'évaluation

- TAREA 1 ResueltaDocument6 pagesTAREA 1 ResueltaShadow MallaPas encore d'évaluation

- Arturo Frondizi 1985Document7 pagesArturo Frondizi 1985Jorge Pablo CruzPas encore d'évaluation

- Ciclo de Vida de Un Destino TuristicoDocument7 pagesCiclo de Vida de Un Destino Turisticojoel baque suárezPas encore d'évaluation

- Servicoop 202205Document1 pageServicoop 202205martinPas encore d'évaluation

- EntornoDocument32 pagesEntornoKarenPas encore d'évaluation

- Ampliacion Carretera OpopeoDocument2 pagesAmpliacion Carretera OpopeoGuty SaucedoPas encore d'évaluation

- Sistema de Inventario de Varios PeríodosDocument23 pagesSistema de Inventario de Varios PeríodosJulieth Merino50% (2)

- ARKOS-Instalacion de Estructura Bajo PolicarbonatoDocument2 pagesARKOS-Instalacion de Estructura Bajo PolicarbonatoWilliam PastranoPas encore d'évaluation

- Informe Capacidades FinancierasDocument6 pagesInforme Capacidades FinancierasJaider CelisPas encore d'évaluation

- Plan de Trabajo A1005 - A1931 Mantenimiento ProgramadoDocument25 pagesPlan de Trabajo A1005 - A1931 Mantenimiento ProgramadoJoselitoCarlosRamosPas encore d'évaluation

- Proposito General de La EmpresaDocument10 pagesProposito General de La EmpresaMiguel MonteroPas encore d'évaluation

- Sistema de ArrozDocument65 pagesSistema de ArrozAlberto RIsco FloresPas encore d'évaluation

- Bosques Territorios de Vida EICDGB VFD - 28022018Document176 pagesBosques Territorios de Vida EICDGB VFD - 28022018Adriana LagosPas encore d'évaluation

- Curriculum Alberto Brunel Pino HDSP-ICCPDocument5 pagesCurriculum Alberto Brunel Pino HDSP-ICCPalbertoPas encore d'évaluation

- Caminemos JuntosDocument488 pagesCaminemos JuntosalexPas encore d'évaluation

- Lección 4 PDFDocument14 pagesLección 4 PDFFavianPas encore d'évaluation

- Renta18 PDFDocument35 pagesRenta18 PDFgfc1969Pas encore d'évaluation

- Analisis PestelDocument2 pagesAnalisis PestelJ'manuel Bolaños Macias0% (2)

- Préstamos QuirografariosDocument2 pagesPréstamos QuirografariosAlejo MurilloPas encore d'évaluation

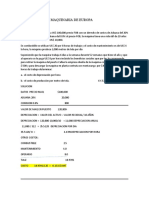

- Ejercicio de Importacion de MaquinariasDocument3 pagesEjercicio de Importacion de MaquinariasKaren Estefanny Briceño ZavaletaPas encore d'évaluation

- Aplicación de La Metodología de La Ley de Corte Dinámica para Maximizar El Inventario de Reservas Minerales - SpanishDocument7 pagesAplicación de La Metodología de La Ley de Corte Dinámica para Maximizar El Inventario de Reservas Minerales - SpanishMario Alfredo Pacheco LozanoPas encore d'évaluation