Vous aimerez peut-être aussi

- Tabla de DerivadasDocument2 pagesTabla de DerivadasYann Flores LopezPas encore d'évaluation

- SimulinkDocument30 pagesSimulinkhopejosPas encore d'évaluation

- Radiografia de Consumo CuadrosDocument8 pagesRadiografia de Consumo CuadrosChuy CastañedaPas encore d'évaluation

- Licenciatura Ingenieria IndustrialDocument2 pagesLicenciatura Ingenieria IndustrialChuy CastañedaPas encore d'évaluation

- TFG Giner Simon RocioDocument71 pagesTFG Giner Simon RocioChuy CastañedaPas encore d'évaluation

- Licenciatura Ingenieria IndustrialDocument2 pagesLicenciatura Ingenieria IndustrialChuy CastañedaPas encore d'évaluation

- 270 12 Sistema de La Hormona de CrecimientoDocument9 pages270 12 Sistema de La Hormona de CrecimientoChuy CastañedaPas encore d'évaluation

- OBS Herramientas Imprescindibles Project Management PDFDocument10 pagesOBS Herramientas Imprescindibles Project Management PDFJuan David Hernández GiraldoPas encore d'évaluation

- Informe Diciembre 2019Document9 pagesInforme Diciembre 2019Chuy CastañedaPas encore d'évaluation

- EstudioEvasionrepecos PDFDocument288 pagesEstudioEvasionrepecos PDFErick GonzalezPas encore d'évaluation

- Ley202030 SaltilloDocument86 pagesLey202030 SaltilloChuy CastañedaPas encore d'évaluation

- OBS Herramientas Imprescindibles Project Management PDFDocument10 pagesOBS Herramientas Imprescindibles Project Management PDFJuan David Hernández GiraldoPas encore d'évaluation

- PcmsDocument1 pagePcmsChuy CastañedaPas encore d'évaluation

- Antecedentes Constitucionales de La Admon Publica de MexicoDocument66 pagesAntecedentes Constitucionales de La Admon Publica de MexicoJaime Avellan MaciasPas encore d'évaluation

- EspaciadoDocument2 pagesEspaciadoChuy CastañedaPas encore d'évaluation

- Tarea de Etica CristianaDocument2 pagesTarea de Etica CristianaChuy CastañedaPas encore d'évaluation

- Respuesta A La Duda. 2Document1 pageRespuesta A La Duda. 2Chuy CastañedaPas encore d'évaluation

- La Era de La PerplejidadDocument396 pagesLa Era de La PerplejidadCrono NautaPas encore d'évaluation

- DudaDocument1 pageDudaChuy CastañedaPas encore d'évaluation

- Y Ahora Permanecen La FeDocument2 pagesY Ahora Permanecen La FeChuy CastañedaPas encore d'évaluation

- CriteriosDocument14 pagesCriteriosChuy CastañedaPas encore d'évaluation

- Entrevista A Elon MuskDocument1 pageEntrevista A Elon MuskChuy CastañedaPas encore d'évaluation

- Gestión de La Producción y OperacionesDocument244 pagesGestión de La Producción y Operacionescova560973% (11)

- TFG Giner Simon RocioDocument71 pagesTFG Giner Simon RocioChuy CastañedaPas encore d'évaluation

- La BibliaDocument29 pagesLa BibliaChuy CastañedaPas encore d'évaluation

- Hermenéutica ReformadaDocument7 pagesHermenéutica ReformadaChuy Castañeda0% (1)

- Matthew Henry Filipenses PDFDocument13 pagesMatthew Henry Filipenses PDFDavid MorantesPas encore d'évaluation

- Centinela PDFDocument17 pagesCentinela PDFChuy CastañedaPas encore d'évaluation

- Citas Biblicas Doctrinas de La GraciaDocument8 pagesCitas Biblicas Doctrinas de La GraciaEfren CuencaPas encore d'évaluation

- El Predicador Jimmy SwaggartDocument35 pagesEl Predicador Jimmy SwaggartChuy Castañeda100% (1)

- Practica de Interés Simple e Interés CompuestoDocument2 pagesPractica de Interés Simple e Interés CompuestodioniciosonapoPas encore d'évaluation

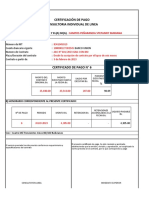

- Formato Certificado de PagoDocument2 pagesFormato Certificado de PagoAdriáen Jove BlancoPas encore d'évaluation

- Diapositivas Provisiones y ContingenciasDocument19 pagesDiapositivas Provisiones y ContingenciasPaola Katerine CUERVO ARIAS100% (1)

- Gabinete II Clase Presencial Unidad III Sociedades Anonima 14-07-21Document15 pagesGabinete II Clase Presencial Unidad III Sociedades Anonima 14-07-21Carmen GonzalezPas encore d'évaluation

- Indice Del MiedoDocument4 pagesIndice Del MiedoJulio GarciaPas encore d'évaluation

- Cuadro Sinoptico NIFDocument1 pageCuadro Sinoptico NIFLizbeth Andrea Hernandez MoraleaPas encore d'évaluation

- HEGR840722755FFAC0000000381Document1 pageHEGR840722755FFAC0000000381Mario MedinaPas encore d'évaluation

- Directiva 01 006 00000074 ChiclayoDocument10 pagesDirectiva 01 006 00000074 Chiclayomanuel4281Pas encore d'évaluation

- CAJERO BANCARIO Y COMERCIAL - Tema 1Document39 pagesCAJERO BANCARIO Y COMERCIAL - Tema 1Karim Naomy Rojas ClavoPas encore d'évaluation

- Contador JRDocument3 pagesContador JRErlinPas encore d'évaluation

- Guía Del Exportador de CafeDocument304 pagesGuía Del Exportador de CafeRichard Calle Olivera100% (1)

- En Un Proyecto Se Estima Posible Vender 30Document4 pagesEn Un Proyecto Se Estima Posible Vender 30Luz Marin100% (4)

- 0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y AhorroDocument62 pages0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y Ahorrojazmin vegaPas encore d'évaluation

- Topitop Trabajo FinalDocument23 pagesTopitop Trabajo FinalkevinPas encore d'évaluation

- Producto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deDocument5 pagesProducto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deVANESA LAIDE AGUERO TAFURPas encore d'évaluation

- Tarea 4 Contabilidad 4Document6 pagesTarea 4 Contabilidad 4Monica WilliamsPas encore d'évaluation

- Resumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Document4 pagesResumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Erick LopezPas encore d'évaluation

- Aplicaciones Contables IIDocument6 pagesAplicaciones Contables IIYulanis CardalesPas encore d'évaluation

- Leasing FinancieroDocument13 pagesLeasing FinancieroFran CotrinaPas encore d'évaluation

- Ciclo Básico ContableDocument6 pagesCiclo Básico ContableEdgardo Porto VengoecheaPas encore d'évaluation

- Estados Financieros Con Graficos PDFDocument28 pagesEstados Financieros Con Graficos PDFmanish carbajal raymePas encore d'évaluation

- Análisis de Crédito Comercial (Tema 1)Document3 pagesAnálisis de Crédito Comercial (Tema 1)Lissa Custodio ReyesPas encore d'évaluation

- F.H. Logistica S.A. de C.VDocument1 pageF.H. Logistica S.A. de C.VCesar HernandezPas encore d'évaluation

- Honorarios de Abogados 2015Document2 pagesHonorarios de Abogados 2015YolandaFerrerPas encore d'évaluation

- Semana 5-ADocument15 pagesSemana 5-AHernan Elias QuirozPas encore d'évaluation

- Formato Administrativo para Entrega de Parroquia 2021Document7 pagesFormato Administrativo para Entrega de Parroquia 2021Lorena Gutierrez Perez100% (1)

- RE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pDocument12 pagesRE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pKeithPas encore d'évaluation

- Valenzuela. México Economía y PolíticaDocument130 pagesValenzuela. México Economía y PolíticaFake_Me_Pas encore d'évaluation

- Resolucion 880 de 2013Document12 pagesResolucion 880 de 2013yamithkovainPas encore d'évaluation

- Ficha 3 Interes Simple 4° GradoDocument3 pagesFicha 3 Interes Simple 4° GradoMillones Chirinos Max IsraelPas encore d'évaluation