CONTRIBUCION MARGINAL POR UNIDAD DE RECURSO ESCASO

EJEMPLO INTRODUCTORIO:

Supongamos una empresa que produce y vende 4 productos distintos con los siguientes datos de precios y costos unitarios:

PRECIOS COSTOS CONTRIBUCION

PRODUCTO DE VARIABLES MARGINAL

VENTA

Alfa $ 250 $ 200 $ 50

Beta $ 230 $ 175 $ 55

Gamma $ 400 $ 340 $ 60

Delta $ 170 $ 150 $ 20

Los costos fijos indirectos anuales ascienden a la suma de $ 280.000. No existen costos fijos directos por línea.

A los efectos de valuar las existencias finales para inventariar, la empresa distribuye la totalidad de los costos fijos en base

a las horas máquina, teniendo en cuenta que es el módulo más representativo. Sin embargo a los efectos de llevar a cabo el

análisis para la toma de decisiones, se utilizan los datos del cuadro expuesto, trabajando sólo con la contribución

marginal. Analizando dicho cuadro se ve de inmediato que Gamma es el producto con mejor contribución marginal unitaria,

pero nuestra empresa no puede dedicarse sólo a la producción y venta de este producto, ya que su demanda no sería

suficiente para cubrir la totalidad de los costos fijos de la empresa, estando obligada a ofrecer al mercado toda la variedad

de productos detallados en el cuadro. Obviamente que la empresa tratará, siempre que le fuera posible, estimular la venta

de Gamma, toda vez que por cada unidad del mismo obtiene una contribución marginal unitaria mayor que con el resto.

PERO ESTA SITUACION SOLO ES VÁLIDA SI NO EXISTE NINGUNA RESTRICCIÓN EN CUANTO A LA PRODUCCIÓN

QUE NOS CONDICIONE, ES DECIR QUE CARECEMOS DE ALGUNO DE LOS FACTORES LIMITANTES.

Existencia de limitaciones en la capacidad productiva: supongamos ahora que la empresa se encuentra

elaborando su presupuestación anual, realizando para ello una investigación de mercado de la cual surge que la demanda

probable para sus productos será la siguiente:

PRODUCTO DEMANDA

Alfa 3,500 unidades

Beta 2,900 unidades

Gamma 3,900 unidades

Delta 2,500 unidades

A la empresa le conviene vender el producto Gamma, pero el mercado sólo demanda 3.900 unidades del mismo, y la

contribución marginal que arroja dicha venta (3.900 * $60= $234.000) no es suficiente para cubrir la totalidad de los costos

fijos de $280.000 por consiguiente deberá preparar su programa de producción y venta atendiendo a esta realidad. Lo

primero que se debe hacer es una coordinación del departamento de ventas y producción, ya que ventas capta la demanda

pero en definitiva es producción quien, de acuerdo a la capacidad de planta existente determina si se puede o no cumplir

con la demanda proyectada. Su nivel de capacidad de planta es de 50.000 horas máquinas anuales, y en el siguiente

cuadro se exponen las horas máquinas necesarias por unidad y totales de acuerdo a la demanda pronosticada:

HORAS TOTAL

PRODUCTO POR DEMANDA DE

UNIDAD HORAS

Alfa 4.5 3,500 15,750

Beta 4.0 2,900 11,600

Gamma 6.0 3,900 23,400

Delta 1.7 2,500 4,250

55,000

Como se ve nuestra empresa necesita 55.000 horas máquinas anuales para poder cumplir con su plan propuesto,

contando solo con 50.000 horas de capacidad, existe un faltante de 5.000. La empresa enfrenta en consecuencia la

necesidad de decidir la mezcla de producción y venta que mejor satisfaga sus objetivos, esto es lograr la mayor

contribución marginal total para poder hacer frente a los costos fijos. Las horas máquinas se han transformado en un factor

limitante, o sea un recurso escaso, porque no alcanzan para todo lo proyectado, por lo cual debemos decidir cual va a ser

el mix más beneficioso y es obvio que tendrá que renunciar a producción y ventas de algun o algunos productos, pero

debemos encontrar el criterio apropiado para ello.

Ya se ha visto que tomar una decisión basada exclusivamente en el beneficio unitario -último renglón del ERG-

después de haber asignado costos fijos indirectos es incorrecta, la única viable es la que considera el margen de

contribución que aporta cada unidad. ¿Qué pasaría si la empresa decide armar su mix en función a darle prioridad a los

productos con mejor contribución marginal unitaria? Veamos que resultado nos daría:

PRODUCTO CANTIDAD CM UNITARIA HS UTILIZADAS CM TOTAL

Gamma 3,900 $ 60.00 23,400 $234,000

Beta 2,900 $ 55.00 11,600 $159,500

Alfa 3,333 $ 50.00 15,000 $166,667

Delta 0 $ 20.00 0 $0

50,000 $560,167

COSTOS FIJOS -$280,000

RESULTADO $280,167

Recordando que el total de horas de capacidad son 50.000, debemos ir calculando cuantas se utilizan de acuerdo a este

criterio seleccionado, esto es la suma de Gamma y Beta totalizan 35.000 o sea que restan 15.000 y si observamos el cuadro

donde se estableció el total de horas necesarias para cada línea en función de la demanda vemos que Alfa necesita 15.750

horas si quiere cumplir con toda la demanda, esto implica que sólo se podrá producir y vender una cantidad menor a la espe-

rada de Alfa y nada del producto Delta.

Comprobación de la utilización del criterio correcto: para tener la certeza de que la decisión adoptada ha

sido la correcta, podemos hacer algunos cálculos con el resultado que habría sido en el caso de haber tomado otra decisión.

Para ello basta verificar cual sería el resultado si la empresa decide por ejemplo aplicar la reducción en el producto Gamma

justamente el de mejor contribución marginal unitaria

PRODUCTO CANTIDAD CM UNITARIA HS UTILIZADAS CM TOTAL

Alfa 3,500 $ 50.00 15,750 $175,000

Beta 2,900 $ 55.00 11,600 $159,500

Delta 2,500 $ 20.00 4,250 $50,000

Gamma 3,067 $ 60.00 18,400 $184,000

50,000 $568,500

COSTOS FIJOS -$280,000

RESULTADO $288,500

Este cuadro evidencia que la contribución marginal total sería mayor en esta hipótesis que en la anterior, ya que produce

un mejor resultado y es por lo tanto mejor que aquella. ¿estará invalidado nuestro concepto de contribución marginal?

Contribución marginal por recurso escaso

En la primer hipótesis dejamos de producir las 2500 unidades de Delta y 167 de Alfa, lo cual nos eliminó la posibilidad

de obtener una contribución marginal total de $ 58.350, mientras que en la segunda, bajando la producción y venta de

de Gamma en 833 unidades se disminuye la contribución marginal total en $ 49.980.

A pesar de que Gamma tiene mejor contribución marginal unitaria que Alfa y Delta, dentro de las 5.000 horas suprimidas,

Gamma produce menos unidades, y eso es debido al tiempo que cada unidad demanda para ser elaborada.

Una unidad de Gamma arroja una cmg u de $ 60 pero demanda 6 horas para ser producida, de tal manera que por cada hora

arroja una cmg u de $ 10 ($60/6), mientras que Alfa tiene una cmg u de $ 50 pero demora 4,5 horas, aportando por hora una

cmg de $ 11,11 y el producto Delta que tiene una cmg u de $20 demora tan solo 1,7 horas para hacer una unidad,

aportando una cmg por hora de $ 11,76. Por consiguiente cada hora empleada en Gamma rinde menos que si la empleamos

en Alfa o Delta. Veamos ahora el siguiente cuadro donde se establecen las contribuciones marginales por hora de cada uno:

PRODUCTO cm unitaria hs por unidad cm por hora

Alfa $ 50.00 4.50 $ 11.11

Beta $ 55.00 4.00 $ 13.75

Gamma $ 60.00 6.00 $ 10.00

Delta $ 20.00 1.70 $ 11.76

Vemos así que el producto que menor cmg por hora arroja es Gamma, éste será en consecuencia el que habrá que disminuir

su producción y venta. Delta que parecía el primero que convenía disminuir por su cmg unitaria, es en realidad el segundo

a privilegiar en el marco de la situación planteada:

CONCLUSIÓN: LA CMG CONTINUA SIENDO EL ELEMENTO CLAVE EN MATERIA DE TOMA DE DECISIONES, SÓLO

QUE AHORA NO POR UNIDAD, SINO POR FACOR LIMITANTE DE CAPACIDAD PRODUCTIVA

SI NO EXISTEN PROBLEMAS QUE LIMITEN LA CAPACIDAD PRODUCTIVA, LO QUE INTERESARÁ ES VENDER LA

MAYOR CANTIDAD POSIBLE DEL PRODUCTO QUE ARROJE LA MEJOR CMG UNITARIA, POR EL CONTRARIO DE

EXISTIR RESTRICCIONES, INTERESARÁ EL PRODUCTO QUE ARROJE UNA MAYOR CONTRIBUCIÓN MARGINAL

POR RECURSO ESCASO O FACTOR LIMITANTE.

El Capital a invertir como factor escaso

Desde el punto de vista económico, puede decirse que el capital es siempre un recurso escaso, en otras palabras cuando

no nos enfrentamos a la presencia de ningun factor escaso en la producción, siempre nos convendría obtener el mayor

beneficio posible del capital invertido.

Si ante la ausencia de factores limitantes nos disponemos a invertir $ 2.800.000 en el ejemplo dado, ¿qué producto nos

convendría privilegiar?

Ciertamente aquel que nos rinda una mayor contribución marginal por cada peso invertido para llevar adelante la producción

esto es en costos variables, pues son los únicos involucrados en la decisión.

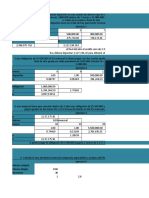

PRODUCTO cm unitaria cv unitario cm por $ de cv

Alfa $ 50.00 $ 200.00 $ 0.2500

Beta $ 55.00 $ 175.00 $ 0.3143

Gamma $ 60.00 $ 340.00 $ 0.1765

Delta $ 20.00 $ 150.00 $ 0.1333

El producto Beta es el que más nos conviene privilegiar para obtener el mayor rendimiento sobre el capital invertido.

En nuestro caso veamos como nos quedaría el mix utilizando de la mejor manera posible los $ 2.800.0000

PRODUCTO cm unitaria unidades cv invertido cm total

Beta $ 55.00 2,900.00 $ 507,500 $ 159,500

Alfa $ 50.00 3,500.00 $ 700,000 $ 175,000

Gamma $ 60.00 3,900.00 $ 1,326,000 $ 234,000

Delta $ 20.00 1,776.67 $ 266,500 $ 35,533

$ 2,800,000 $ 604,033

Vous aimerez peut-être aussi

- Corrida Financiera de AbarrotesDocument50 pagesCorrida Financiera de AbarrotesMartinez PinPas encore d'évaluation

- Caso "Pizzas para Llevar"Document3 pagesCaso "Pizzas para Llevar"JimenaFaguaPas encore d'évaluation

- Calculo de Mercado ObjetivoDocument4 pagesCalculo de Mercado ObjetivoJhon BAmPas encore d'évaluation

- Waykana Super LeafDocument1 pageWaykana Super LeafMateo YanezPas encore d'évaluation

- Corrida Carnicería 5 AñosDocument22 pagesCorrida Carnicería 5 AñosEnrique JaramilloPas encore d'évaluation

- Depreciacion, Amortizacion y Agotamiento - FreiteDocument38 pagesDepreciacion, Amortizacion y Agotamiento - FreiteMaibys Jazmín100% (1)

- Finanzas FamiliaresDocument5 pagesFinanzas FamiliaresMARISELA GIL RAMIREZPas encore d'évaluation

- Evaluacion de Proyectos en El Desarrollo Economico RegionalDocument16 pagesEvaluacion de Proyectos en El Desarrollo Economico RegionalEdgar CanalesPas encore d'évaluation

- Estado de Costos de Produccion y Costos de Lo VendidoDocument19 pagesEstado de Costos de Produccion y Costos de Lo Vendidojulio cesar mendoza huamanyauri100% (1)

- Mano de Obra HamburguesasDocument7 pagesMano de Obra HamburguesasfannyPas encore d'évaluation

- Confirmación de ProveedoresDocument4 pagesConfirmación de ProveedoresMARCOS ALI HOBVAB CARDONA CALDERONPas encore d'évaluation

- Corrida Pizzeria FP 2018 GDocument32 pagesCorrida Pizzeria FP 2018 GSalvador Arteaga TrilloPas encore d'évaluation

- Taller CostosDocument9 pagesTaller CostosSebastian LOZANO MORAPas encore d'évaluation

- Semana 7 - Ejercicios de Riesgo y Rentabildiad de Un PortafolioDocument2 pagesSemana 7 - Ejercicios de Riesgo y Rentabildiad de Un PortafolioDoris Rod100% (1)

- Formato 1 RecetaestandarDocument1 pageFormato 1 RecetaestandarPaulaPas encore d'évaluation

- Análisis de Ergonomía Logotipo de Burger KingDocument16 pagesAnálisis de Ergonomía Logotipo de Burger King401-Deimi Esmeralda Martinez MartínezPas encore d'évaluation

- Ejercicio Financiero WalMart DupontDocument101 pagesEjercicio Financiero WalMart DupontMithrandir-VenHer Ashlar QuetzPas encore d'évaluation

- Caso Panaderia La Buena PastaDocument10 pagesCaso Panaderia La Buena PastaEduardo FrancoPas encore d'évaluation

- Ejemplo de Costos 2Document5 pagesEjemplo de Costos 2Carlos Jhair Perez Bravo100% (1)

- Ejercicios Costo VolumenDocument28 pagesEjercicios Costo VolumenEdgar CisnerosPas encore d'évaluation

- ESTADO DE FLUJO DE EFECTIVO (Editado)Document14 pagesESTADO DE FLUJO DE EFECTIVO (Editado)Boy DancerPas encore d'évaluation

- Calculo CPPC y EVA U3.1 Tarea GrupalDocument4 pagesCalculo CPPC y EVA U3.1 Tarea GrupalLuis MoraPas encore d'évaluation

- Entrega Final Unidad 5Document14 pagesEntrega Final Unidad 5Paola Hoyos50% (2)

- Muebles Escolares SA de Cv-EFECTIVO Y EQ EFECTIVODocument12 pagesMuebles Escolares SA de Cv-EFECTIVO Y EQ EFECTIVOEdgar CisnerosPas encore d'évaluation

- Presupuesto Regla 50-30-20Document6 pagesPresupuesto Regla 50-30-20Alejandra LozanoPas encore d'évaluation

- Relaciones de Lealtad A L/PDocument4 pagesRelaciones de Lealtad A L/PRicardoPas encore d'évaluation

- Evaluación de Finanzas IIDocument22 pagesEvaluación de Finanzas IIfranko280294Pas encore d'évaluation

- Ejercicio 33Document2 pagesEjercicio 33Jerry VeraPas encore d'évaluation

- Presupuesto de Caja BasicoDocument3 pagesPresupuesto de Caja BasicoFernando CornejoPas encore d'évaluation

- Ejercicio Administración FinancieraDocument17 pagesEjercicio Administración FinancieraHerlis De AlbaPas encore d'évaluation

- Monografia Indsutria Textil FinalDocument15 pagesMonografia Indsutria Textil FinalDianita ARPas encore d'évaluation

- Auditoria Superior 2Document11 pagesAuditoria Superior 2Lyzbella MoranPas encore d'évaluation

- Análisis de la rotación de cuentas por cobrar y días para cobrar de Mattel e HasbroDocument10 pagesAnálisis de la rotación de cuentas por cobrar y días para cobrar de Mattel e HasbroRamiro Gallo Diaz GonzalezPas encore d'évaluation

- Carta FiniquitoDocument1 pageCarta FiniquitoLidia Judith García100% (1)

- Música Depot Libro DiarioDocument7 pagesMúsica Depot Libro DiarioKaren ChambiPas encore d'évaluation

- Engorda de BecerrosDocument14 pagesEngorda de BecerrosYazz Riiv Chävëez100% (2)

- Ejercicios OperativaDocument6 pagesEjercicios OperativameryoPas encore d'évaluation

- Capitulo 10Document59 pagesCapitulo 10Lucero Flores LoartePas encore d'évaluation

- Segundo Taller Costos y PDocument22 pagesSegundo Taller Costos y PSara HerreraPas encore d'évaluation

- Ordenamiento de CuentasDocument3 pagesOrdenamiento de CuentasAlexandra VanegasPas encore d'évaluation

- Fase 3 Comportamiento Del Producto Tiendas Arturo CalleDocument16 pagesFase 3 Comportamiento Del Producto Tiendas Arturo CalleVeronica Arango100% (1)

- 2003-Ejercicio 1Document4 pages2003-Ejercicio 1KEVIN MAURICIO ORELLANA CARRILLOPas encore d'évaluation

- Hanson Ski Productos Cuadros 28.03Document11 pagesHanson Ski Productos Cuadros 28.03Smart BussinesPas encore d'évaluation

- Sesion 07 - Caso Practico #06 Costo Absorvente y VariableDocument1 pageSesion 07 - Caso Practico #06 Costo Absorvente y VariableDeniss Catherin Coronado QuentaPas encore d'évaluation

- Taller Costeo ABCDocument1 pageTaller Costeo ABCaangulo89100% (1)

- Folleto Contabilidad I Parte TeoricaDocument41 pagesFolleto Contabilidad I Parte TeoricaRcristian DherreraPas encore d'évaluation

- Qué Es CambaceoDocument15 pagesQué Es Cambaceomaximoscar100% (1)

- Formulario de Solicitud Credito Fondo PatrimonialDocument2 pagesFormulario de Solicitud Credito Fondo PatrimonialpaolaPas encore d'évaluation

- Exposicion de CostosDocument6 pagesExposicion de CostosMarcia Fernanda Arones ValenciaPas encore d'évaluation

- Balance General y Estado de ResultadosDocument3 pagesBalance General y Estado de ResultadosCesar GonzalezPas encore d'évaluation

- Analisis de RazonesDocument4 pagesAnalisis de RazonesMarileny RondonPas encore d'évaluation

- Cálculos de intereses compuestos y valor futuro para depósitos, préstamos e inversionesDocument12 pagesCálculos de intereses compuestos y valor futuro para depósitos, préstamos e inversionesCristian CelyPas encore d'évaluation

- Punto de Equilibrio y Punto de Óptima UtilidadDocument7 pagesPunto de Equilibrio y Punto de Óptima UtilidadESAU RAMON ZEPEDA MARCIALPas encore d'évaluation

- Análisis financiero Butler LumberDocument16 pagesAnálisis financiero Butler LumberLUCIA CAZORLAPas encore d'évaluation

- Caso05 - Elizabeth MoralesDocument14 pagesCaso05 - Elizabeth Moralesabraham esparza posadasPas encore d'évaluation

- Costos de producción mezcladoDocument1 pageCostos de producción mezcladoJuan Sebastian Henao MorenoPas encore d'évaluation

- Estudio de Mercado ComercializadoraDocument30 pagesEstudio de Mercado ComercializadoraJodie Stephanie Vasquez NievesPas encore d'évaluation

- Caso Costos de Distribución Empresa AbcDocument4 pagesCaso Costos de Distribución Empresa Abcerika peñaPas encore d'évaluation

- Practica N°1 Del Profe RicardoDocument4 pagesPractica N°1 Del Profe Ricardoalberto.mtzl117Pas encore d'évaluation

- Ppto Operaciones1Document22 pagesPpto Operaciones1luis enriquePas encore d'évaluation

- Diferencias Entre Clima y Cultura OrganizacionalDocument29 pagesDiferencias Entre Clima y Cultura OrganizacionalFranyeli HernandezPas encore d'évaluation

- Costos empresariales: definición, objetivos y clasificaciónDocument40 pagesCostos empresariales: definición, objetivos y clasificaciónNomade33UAPas encore d'évaluation

- Determinacià N de La TRRDocument1 pageDeterminacià N de La TRRNomade33UAPas encore d'évaluation

- Ais 15Document23 pagesAis 15Juan José HerreraPas encore d'évaluation

- Publicacion CMI - Mapa Estrategico1Document20 pagesPublicacion CMI - Mapa Estrategico1Nomade33UAPas encore d'évaluation

- Art 67 Pensando El Futuro PDFDocument3 pagesArt 67 Pensando El Futuro PDFNomade33UAPas encore d'évaluation

- Ollilbaid - 2 - Teorã A de Elliot - Pablo DesiderioDocument28 pagesOllilbaid - 2 - Teorã A de Elliot - Pablo DesiderioProfe de BesosPas encore d'évaluation

- Estrategias de comercialización masivaDocument54 pagesEstrategias de comercialización masivaNomade33UAPas encore d'évaluation

- Servicios Aspectos GeneralesDocument44 pagesServicios Aspectos GeneralesNomade33UAPas encore d'évaluation

- Secretos para Ganar Dinero Con Opciones Bursa TilesDocument125 pagesSecretos para Ganar Dinero Con Opciones Bursa TilesEduardo Quiroga100% (1)

- Trabajo en Equipo Finstein UNR Direccion GeneralDocument22 pagesTrabajo en Equipo Finstein UNR Direccion GeneralNomade33UAPas encore d'évaluation

- Base de Datos Material UnrDocument8 pagesBase de Datos Material UnrNomade33UAPas encore d'évaluation

- PRÁCTICA RESUELTA 2019 PRIMERA PARTE UnrDocument24 pagesPRÁCTICA RESUELTA 2019 PRIMERA PARTE UnrNomade33UAPas encore d'évaluation

- Art 44 La Magia Del Interés CompuestoDocument2 pagesArt 44 La Magia Del Interés CompuestoNomade33UAPas encore d'évaluation

- Informe IndecDocument7 pagesInforme IndecNomade33UAPas encore d'évaluation

- Implicancia de Las Redes Sociales en La Busqueda Laborar en Jovenes de 18 A 35 Años en La Ciudad de RosarioDocument23 pagesImplicancia de Las Redes Sociales en La Busqueda Laborar en Jovenes de 18 A 35 Años en La Ciudad de RosarioNomade33UAPas encore d'évaluation

- Tesis Garcia MartaDocument68 pagesTesis Garcia MartaNomade33UAPas encore d'évaluation

- Bases de DatosDocument11 pagesBases de DatosJob Rojas LopezPas encore d'évaluation

- Fidel y La Religión. Conversaciones Con Frei Betto Parte 1Document24 pagesFidel y La Religión. Conversaciones Con Frei Betto Parte 1Israel GonzagaPas encore d'évaluation

- Reina - Nuevos Procedimientos en El Proceso Empresarial de Provisión de Candidatos - El Reclutamiento On LineDocument22 pagesReina - Nuevos Procedimientos en El Proceso Empresarial de Provisión de Candidatos - El Reclutamiento On LineNomade33UAPas encore d'évaluation

- Costos empresariales: definición, objetivos y clasificaciónDocument40 pagesCostos empresariales: definición, objetivos y clasificaciónNomade33UAPas encore d'évaluation

- Del Query Al Data MiningDocument2 pagesDel Query Al Data MiningNomade33UAPas encore d'évaluation

- Intro A La Eco - Resumen Recomendado 1Document28 pagesIntro A La Eco - Resumen Recomendado 1Nomade33UAPas encore d'évaluation

- Ma. Pilar Aquino Elsa Tamez - Teologia Feminista LatinoamericanaDocument115 pagesMa. Pilar Aquino Elsa Tamez - Teologia Feminista LatinoamericanaThomsio Nemrod67% (3)

- Derecho Laboral Resumen Propio 2018Document3 pagesDerecho Laboral Resumen Propio 2018Nomade33UAPas encore d'évaluation

- Lab OralDocument134 pagesLab OraljesycasmPas encore d'évaluation

- Lab OralDocument134 pagesLab OraljesycasmPas encore d'évaluation

- Teoría Unidad 2 - CostosDocument7 pagesTeoría Unidad 2 - CostosNomade33UAPas encore d'évaluation

- Contrato de FianzaDocument10 pagesContrato de FianzaNomade33UAPas encore d'évaluation

- Indicadores en Música ProfesoresDocument45 pagesIndicadores en Música ProfesoresfelicreazPas encore d'évaluation

- RectificadoresDocument7 pagesRectificadoresEmanuel SuarezPas encore d'évaluation

- Materiales para ductos de construcciónDocument2 pagesMateriales para ductos de construcciónMarcos Acosta100% (1)

- Monitor Carewell HVDocument1 pageMonitor Carewell HVrene100% (2)

- Reglamentode EnchufesytomacorrientesDocument33 pagesReglamentode EnchufesytomacorrientesSegundo Teofilo Cadenillas CabanillasPas encore d'évaluation

- Clasificacion Macizos RocososDocument49 pagesClasificacion Macizos Rocososgeovanny alcivarPas encore d'évaluation

- Conceptos básicos electroquímicaDocument13 pagesConceptos básicos electroquímicaquimica senaPas encore d'évaluation

- wuolah-free-GD PRIMARIA TFGDocument8 pageswuolah-free-GD PRIMARIA TFGOposiciones Docentes CuencaPas encore d'évaluation

- Hoja de SeguridadDocument4 pagesHoja de Seguridadwilmer carrionPas encore d'évaluation

- 200010S4 El Valor y La Equidad InternaDocument18 pages200010S4 El Valor y La Equidad InternaMaría piscoPas encore d'évaluation

- Unidad 3 - Actividad 11Document15 pagesUnidad 3 - Actividad 11LUIS MOLINAPas encore d'évaluation

- Cuenca YauliDocument12 pagesCuenca YauliEslijyJYPas encore d'évaluation

- Prueba Sexto Basico Historia 2Document5 pagesPrueba Sexto Basico Historia 2vasobeanPas encore d'évaluation

- MySQL Es Un Sistema de Gestión de Base de Datos Relacional, Multihilo y Multiusuario Con Más de Seis Millones deDocument10 pagesMySQL Es Un Sistema de Gestión de Base de Datos Relacional, Multihilo y Multiusuario Con Más de Seis Millones deSamy MatosPas encore d'évaluation

- IGUALDAD DE GENERO 2 Planeación Por Proyectos COMUNITARIOSDocument4 pagesIGUALDAD DE GENERO 2 Planeación Por Proyectos COMUNITARIOSdaniela almarazPas encore d'évaluation

- CONTRATO DE COMPRAVENTA DE LOTE DE TERRENO - Alvaro AntonioDocument1 pageCONTRATO DE COMPRAVENTA DE LOTE DE TERRENO - Alvaro Antoniopatricia toncelPas encore d'évaluation

- Contrato venta futuro inmueble familiaDocument5 pagesContrato venta futuro inmueble familiaJ&M Abogados y Contadores100% (1)

- S3A6 Hernández Palmeros Isabel ViridianaDocument6 pagesS3A6 Hernández Palmeros Isabel ViridianaViridiana HernandezPas encore d'évaluation

- Monografía Contable #1Document2 pagesMonografía Contable #1Alex Nilton Herrera GuevaraPas encore d'évaluation

- CBR - Ovalle - Copia Inscripcion - 281525Document3 pagesCBR - Ovalle - Copia Inscripcion - 281525Victor AlbanezPas encore d'évaluation

- Res 412 2000Document9 pagesRes 412 2000lisethmcPas encore d'évaluation

- 00 - Disartria - Dimensiones Clinica MayoDocument3 pages00 - Disartria - Dimensiones Clinica MayoGabriel CórdovaPas encore d'évaluation

- 03.-Formato y Estilo-Robert HilliardDocument16 pages03.-Formato y Estilo-Robert HilliardSara Pérez Rincón RodríguezPas encore d'évaluation

- Dossier RAY OnlineDocument7 pagesDossier RAY OnlineSergio de la VegaPas encore d'évaluation

- Plan de Seguridad - LOVDocument10 pagesPlan de Seguridad - LOVmagodaxPas encore d'évaluation

- Delgado Leandro - UrDocument150 pagesDelgado Leandro - UrLorena Lazo LeivaPas encore d'évaluation

- 20 ORACIONES CON ADJETIVOS en InglesDocument1 page20 ORACIONES CON ADJETIVOS en InglesCésar HernándezPas encore d'évaluation

- Clase CircunferenciaDocument21 pagesClase CircunferenciaJordy Pari ApazaPas encore d'évaluation

- Pruebas de Bondad y AjusteDocument4 pagesPruebas de Bondad y AjusteFernando Solís LeónPas encore d'évaluation

- Copia de Proyecto Formato Compatibilidad Estatal Chihuahua NivelesDocument2 pagesCopia de Proyecto Formato Compatibilidad Estatal Chihuahua NivelesGabriela ChaviraPas encore d'évaluation