Vous aimerez peut-être aussi

- Carta de Cotizacion de PreciosDocument23 pagesCarta de Cotizacion de PreciosMeli100% (8)

- Cuadro Comparativo Sociedades Comerciales COlombiaDocument2 pagesCuadro Comparativo Sociedades Comerciales COlombiaDerecho UA87% (46)

- Soluciones EJERCICIOS DE APALANCAMIENTO OPERATIVO Y FINANCIERODocument4 pagesSoluciones EJERCICIOS DE APALANCAMIENTO OPERATIVO Y FINANCIEROLuis Carlos Corral A100% (3)

- Samsung Final ValoracionDocument26 pagesSamsung Final ValoracionFelo GomezPas encore d'évaluation

- Cuenta 50Document11 pagesCuenta 50Guillermo RojasPas encore d'évaluation

- Tipos de Concreto PDFDocument25 pagesTipos de Concreto PDFromario caillahua alvis100% (4)

- Politicas de Comprobacion de GastosDocument6 pagesPoliticas de Comprobacion de GastosDveldi Regalos DeliveryPas encore d'évaluation

- Riesgos Ergonomicos PDFDocument101 pagesRiesgos Ergonomicos PDFJaggerjack CpslPas encore d'évaluation

- Sem1 1 Dominio Rango y Grafica PDFDocument6 pagesSem1 1 Dominio Rango y Grafica PDFPamela Iberos100% (1)

- PROTOCOLO DEL TEST DE BLACKY NI+æAS Y NI+æOS - TEST DE BLACKYDocument9 pagesPROTOCOLO DEL TEST DE BLACKY NI+æAS Y NI+æOS - TEST DE BLACKYSergio AndresPas encore d'évaluation

- Costos y Presupuestos en Edificaciones PDFDocument561 pagesCostos y Presupuestos en Edificaciones PDFGeorgeTalaveraSantillana100% (1)

- Cuadro Comparativo - Contabilidad Financiera - GestionDocument2 pagesCuadro Comparativo - Contabilidad Financiera - GestionJoseFernandoValladaresBlasPas encore d'évaluation

- Contabilidad Administrativa y La Contabilidad FinancieraDocument1 pageContabilidad Administrativa y La Contabilidad FinancieraKathya S. Rodriguez67% (3)

- Calendario ValorizadoDocument7 pagesCalendario ValorizadoGeorgeTalaveraSantillanaPas encore d'évaluation

- Lista de Insumos InicialDocument8 pagesLista de Insumos InicialGeorgeTalaveraSantillanaPas encore d'évaluation

- Trabajo Academico 1 - Impacto AmbientalDocument93 pagesTrabajo Academico 1 - Impacto AmbientalGeorgeTalaveraSantillanaPas encore d'évaluation

- Tema 2 Escenario Publico y Regulacion JuridicaDocument18 pagesTema 2 Escenario Publico y Regulacion JuridicaGeorgeTalaveraSantillanaPas encore d'évaluation

- Calendario ValorizadoDocument7 pagesCalendario ValorizadoGeorgeTalaveraSantillanaPas encore d'évaluation

- Material 02Document49 pagesMaterial 02Betsy L. Jorge SalazarPas encore d'évaluation

- Agregados para La ConstrucciónDocument104 pagesAgregados para La ConstrucciónGeorgeTalaveraSantillanaPas encore d'évaluation

- MADERADocument79 pagesMADERAGeorgeTalaveraSantillanaPas encore d'évaluation

- Resolver Ejercicios Semana 02 Sesion 1-1Document1 pageResolver Ejercicios Semana 02 Sesion 1-1GeorgeTalaveraSantillanaPas encore d'évaluation

- Impacto Ambiental Las PeñasDocument55 pagesImpacto Ambiental Las PeñasGeorgeTalaveraSantillanaPas encore d'évaluation

- Agregados para La ConstrucciónDocument104 pagesAgregados para La ConstrucciónGeorgeTalaveraSantillanaPas encore d'évaluation

- Evaluación de Impacto Ambiental Inf. Vial y Peatonal La Arboleda Uchumayo1Document22 pagesEvaluación de Impacto Ambiental Inf. Vial y Peatonal La Arboleda Uchumayo1GeorgeTalaveraSantillanaPas encore d'évaluation

- Plan de SSOMA - FERDECDocument18 pagesPlan de SSOMA - FERDECGeorgeTalaveraSantillana100% (1)

- S01.s2 - Curvas y Superficies de Nivel.Document14 pagesS01.s2 - Curvas y Superficies de Nivel.GeorgeTalaveraSantillanaPas encore d'évaluation

- Trabajo Academico 1 - Impacto AmbientalDocument93 pagesTrabajo Academico 1 - Impacto AmbientalGeorgeTalaveraSantillanaPas encore d'évaluation

- LC 01 - 1.grupo4Document21 pagesLC 01 - 1.grupo4GeorgeTalaveraSantillanaPas encore d'évaluation

- ConcretoDocument65 pagesConcretoHyrum Montalvo PeñaPas encore d'évaluation

- Tornero Matos Roger JaimeDocument217 pagesTornero Matos Roger JaimeRuben Cahuana AnccoPas encore d'évaluation

- S01.S1 - Geodesia. Principios y Aplicaciones de La GeodesiaDocument10 pagesS01.S1 - Geodesia. Principios y Aplicaciones de La GeodesiaBetza Ramos FloresPas encore d'évaluation

- El Geoide, Elipsoide, Sistemas Locales - S01.s1-BDocument22 pagesEl Geoide, Elipsoide, Sistemas Locales - S01.s1-BGeorgeTalaveraSantillanaPas encore d'évaluation

- Trabajo Impacto AmbientalDocument42 pagesTrabajo Impacto AmbientalGeorgeTalaveraSantillanaPas encore d'évaluation

- S15.s1 - Trabajo Aplicado PC3 - 50 %Document2 pagesS15.s1 - Trabajo Aplicado PC3 - 50 %GeorgeTalaveraSantillanaPas encore d'évaluation

- Emulisones ExpoDocument13 pagesEmulisones ExpoGeorgeTalaveraSantillanaPas encore d'évaluation

- Armaduras 3Document51 pagesArmaduras 3Alka BestPas encore d'évaluation

- Exportacion PDFDocument56 pagesExportacion PDFJuan Manuel Prieto MontesPas encore d'évaluation

- 03 Material de Apoyo Finanzas III Grupo Pace (Unidos)Document26 pages03 Material de Apoyo Finanzas III Grupo Pace (Unidos)Kelin BlancoPas encore d'évaluation

- Actividad Mercados FinancierosDocument3 pagesActividad Mercados FinancierosJOVANY CASTILLO ROJASPas encore d'évaluation

- Introduccion de MicrofinanzasDocument8 pagesIntroduccion de Microfinanzasmari tovarPas encore d'évaluation

- PAGAREDocument1 pagePAGAREYoali GuillenPas encore d'évaluation

- Analisis FinancieroDocument9 pagesAnalisis Financierorosa100% (1)

- Caso Practico 1 Analisis FinancieroDocument3 pagesCaso Practico 1 Analisis FinancieroValeria RestrepoPas encore d'évaluation

- Anexos MODELO JSA 3er Borrador para Revisión Del ComitéDocument153 pagesAnexos MODELO JSA 3er Borrador para Revisión Del ComitéDeisy CardenasPas encore d'évaluation

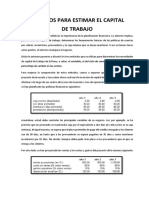

- Métodos para Estimar El CapitalDocument5 pagesMétodos para Estimar El CapitalKaren Lizeth CardenasPas encore d'évaluation

- Articulo Cientifico - Educacion FinancieraDocument5 pagesArticulo Cientifico - Educacion FinancieraLuz Marlene Gonzales0% (1)

- Opciones Valor Antes Del VencimientoDocument12 pagesOpciones Valor Antes Del VencimientoalbaPas encore d'évaluation

- Ejemplos Resueltos s8Document16 pagesEjemplos Resueltos s8Manuel Gómez Cornejo50% (2)

- Letra de Cambio FinalDocument30 pagesLetra de Cambio FinalRocio CamarenaPas encore d'évaluation

- Tarea 2 Conta para La TomadecicionesDocument10 pagesTarea 2 Conta para La TomadecicionesmaribelPas encore d'évaluation

- Actividad 1 - Analisis Del CasoDocument9 pagesActividad 1 - Analisis Del CasoFixers LabPas encore d'évaluation

- Actividad Semana 2 Analisis FinancieroDocument7 pagesActividad Semana 2 Analisis FinancieroManuel Alejandro Estrada ViloriaPas encore d'évaluation

- U9Document14 pagesU9Valencia ValenciaPas encore d'évaluation

- Ciudadano Registrador Mercantil Primero Del Estado Tachira Su DespachoDocument5 pagesCiudadano Registrador Mercantil Primero Del Estado Tachira Su Despachofranklin62Pas encore d'évaluation

- AforeDocument4 pagesAforeAby RiveraPas encore d'évaluation

- Minuta - de - Constitucion - de - Sociedad - J&D Contratistas Generales S.A.CDocument5 pagesMinuta - de - Constitucion - de - Sociedad - J&D Contratistas Generales S.A.CAlicorp KASS'SPas encore d'évaluation

- Unidad LL Analisis e Interpretacion de Los Estados FinancierosDocument6 pagesUnidad LL Analisis e Interpretacion de Los Estados FinancierosRoque RuedaPas encore d'évaluation