Académique Documents

Professionnel Documents

Culture Documents

Ifam U2 Ea

Transféré par

luqueTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Ifam U2 Ea

Transféré par

luqueDroits d'auteur :

Formats disponibles

Introducción a la Contabilidad

Unidad 3: Estados financieros

Actividad 1. Los estados financieros básicos

Martín Gabilondo Sagasta

GAP-GICO-1501S-B2-008

www.mgabilondo.blogspot.mx

Imagen tomada de: http://es.dreamstime.com/imagenes-de-archivo-un-error-en-el-

estado-financiero-image12210514

30/05/2015

ICO_U3_ACT1_MAGS 30 mayo 2015

Identificar cada uno de los elementos que componen estos estados financieros (Balance general y

Estado de resultados), elementos que deberás representar gráficamente.

BALANCE GENERAL:

Actividad 1. Los estados financieros básicos. Página 2 de 4

ICO_U3_ACT1_MAGS 30 mayo 2015

ESTADO DE RESULTADOS:

Actividad 1. Los estados financieros básicos. Página 3 de 4

ICO_U3_ACT1_MAGS 30 mayo 2015

Describe de manera breve y clara, qué información financiera se refleja en los estados, y, qué

resultados se está arrojando a la empresa.

El Balance general, muestra la posición financiera de una empresa mediante la descripción de su

activo, su pasivo y su capital, y el estado financiero que nos muestra el resultado de la operación

de la empresa, se denomina estado de pérdidas y ganancias o estado de resultados, en él se

muestra el resultado (utilidad o pérdida) de las operaciones de la empresa, ambos en un periodo

de tiempo determinado, dentro del ejercicio (en este caso del 1 al 31 de enero).

Estos dos estados financieros, que son considerados básicos en la contabilidad, nos dan

información sobre algunos elementos a tomar en cuenta. Por ejemplo:

1. El retorno sobre los activos (ROA), que se obtiene con la información de la utilidad de

operación (estado de resultados) y el total del activo (balance general).

698,000.00

ROA = = 0.3775 x 100 = 37.75% mensual de retorno a los activos.

1’849,000.00

2. El retorno sobre el capital (ROE), que se obtiene con la información de la utilidad del periodo

(estado de resultados) y el total del capital (balance general).

289,000.00

ROE = = 0.2073 x 100 = 20.73% mensual de retorno al capital.

1’394,000.00

3. También estos reportes nos dan información importante como saber que tanto nos está

costando producir un producto, cuanto estamos gastando en administración y/o ventas, la

utilidad o pérdida al final del ciclo, etc.

Con base en lo anterior, enuncia los objetivos particulares de cada estado financiero.

Objetivo del Balance General:

• Permitir, conocer y controlar eficientemente el manejo de los recursos de la empresa y las

fuentes de donde se obtuvieron.

• Mediante el análisis exhaustivo de la información mostrada por él, obtener datos muy útiles

para la planeación adecuada del desarrollo de la empresa.

• Proveer a la administración de la empresa de información financiera relevante y muy

significativa para la toma de sus decisiones.

• Mostrar de forma clasificada, ordenada y agrupada homogéneamente, la información

financiera de la empresa, de acuerdo a los lineamientos de la técnica contable, que permite

leer y tener una idea clara acerca de la situación financiera de la empresa.

Objetivo del Estado de resultados:

Uno de los principales objetivos del estado de resultados es evaluar la rentabilidad de las

empresas, es decir, su capacidad de generar utilidades, ya que éstas deben optimizar sus recursos

de manera que al final de un periodo obtengan más de lo que invirtieron.

Además, el estado de resultados es útil para:

• Evaluar el desempeño

• Estimar el potencial de crédito de las empresas

• Estimar sus flujos de efectivo

• Tener una base para determinar los dividendos.

Actividad 1. Los estados financieros básicos. Página 4 de 4

Introducción a la Contabilidad

Unidad 3: Estados financieros

Actividad 2. Procedimiento de elaboración de

estados financieros

Martín Gabilondo Sagasta

GAP-GICO-1501S-B2-008

www.mgabilondo.blogspot.mx

Imagen tomada de: http://es.dreamstime.com/imagenes-de-archivo-un-error-en-el-

estado-financiero-image12210514

05/06/2015

ICO_U3_ACT2_MAGS 25 mayo 2015

Tú, como él asesor que han contratado, deberás elaborar una ruta donde describas

detalladamente por pasos cómo pueden obtener el balance general y el estado de

resultados, es decir, cuál es el procedimiento que deben seguir.

Analiza la información contable que han proporcionado, y responde: ¿Cuentas con la

información necesaria para elaborar los estados financieros que requieren?, de no ser así

¿qué necesitan?

Una empresa dedicada a la compra-venta de refacciones tiene muchos clientes y

presenta una situación de desorden en varios aspectos, el dueño después de años de

operar el negocio ha decidido vender y para esto requiere determinar el valor en lo que

venderá la empresa, por lo anterior “alguien” le ha comentado que requiere saber

[cuantificar] el valor de la transacción.

¿Qué estado financiero deberá de elaborar para conocer el valor de la empresa?, ¿qué

estado financiero le permitirá conocer el resultado de la operación que lleva a cabo?, para

responder a lo anterior se le proporcionan los siguientes datos:

1. El edificio en el que se encuentra el negocio tiene un valor catastral de $450,000, y se

ha evaluado en $2´650,000 por un perito valuador inmobiliario.

2. Se ha determinado que se deben $15,000 de impuesto predial al municipio.

3. Se cuenta con inventarios de refacciones, los cuales después de pesarse, medirse y

contarse se ha determinado el valor por $2’980,000.

4. Se estima que el 5% del material que se tiene en los inventarios presentará daños

que propiciarán su desuso y estarán obsoletas en un lapso de 5 meses.

5. En la documentación que se tiene disponible se encontraron varios documentos de

las refacciones que se entregaron y de los cuales solo se recibieron pagarés y

algunas letras de cambio, estos documentos amparan el importe de $243,000.

6. Por el tiempo de los documentos se encontraron varios con una antigüedad mayor a

3 años, los cuales se consideran incobrables y ascienden a la cantidad de $12,000.

7. Se tienen facturas que se deben pagar en los siguientes 90 días, las cuales

ascienden a la cantidad de $400,000.

8. Uno de los clientes más importantes es “Taller Tecno”, los cuales han obtenido

refacciones por $120,000, para lo cual no existe ningún documento, solo la palabra

de que pagarán en 60 días. Adicionalmente, Taller Tecno también le ha prestado

servicios a la empresa y se le deben $45,000 por trabajos mecánicos.

9. Las notas de venta que se tienen en el mes ascienden a la cantidad de $450,000. El

margen de utilidad de la empresa es del 50%. El importe de estas ventas se ha ido

directamente al banco.

10. Las notas de gastos y compras del mes ascienden al importe de $45,000-

Actividad 2. Procedimiento de elaboración de estados financieros. Página 2 de 7

ICO_U3_ACT2_MAGS 25 mayo 2015

1. Repasamos las operaciones efectuadas para el pase a esquemas de mayor y

obtenemos:

0120 Bancos 2100 Capital social

debe haber debe haber

(9) 450,000 5,000 (T4) 5’654,000

(MD) 450,000 5,000 (MA) 5’654.000 (SA)

(SD) 445,000

0130 Clientes 0140 Documentos por cobrar

debe haber debe haber

(8) 120,000 (5) 243,000 12,000 (6)

(SD) 120,000 (MD) 243,000 12,000 (MA)

(SD) 231,000

0160 Mercancías 0220 Edificios

debe haber debe haber

(3) 2’980,000 149,000 (4) (1) 2’650,000

(MD) 2’980,000 149,000 (MA) (SD) 2’650,000

(SD) 2’831,000

1120 Documentos por pagar 1130 Acreedores diversos

debe Haber debe haber

400,000 (7) 15,000 (2)

45,000 (8)

400,000 (SA)

60,000 (SA)

3001 Ventas 4021 Costos de venta

debe Haber debe haber

450,000 (9) (9) 225,000

(T1) 450,000 450,000 (SA) (SD) 225,000 225,000 (T2)

5020 Gastos administrativos Utilidad del Ejercicio

debe haber debe haber

(10) 45,000 175,000 (T5)

(SD) 45,000 45,000 (T3) 175,000 (SA)

2200 Utilidades o perdidas 8001 ISR

debe haber debe haber

(T2) 225,000 450,000 (T1) (T4) 5,000

(T3) 45,000

5,000 (T4) (SD) 5,000

(MD) 270,000 445,000 (MA)

(T5) 175,000 175,000 (SA)

Actividad 2. Procedimiento de elaboración de estados financieros. Página 3 de 7

ICO_U3_ACT2_MAGS 25 mayo 2015

2. Con los saldos de los esquemas de mayor, se elabora la balanza de comprobación.

Juan “Refacciones” Chávez

Balanza de comprobación al 31 de mayo de 2015

MOVIMIENTOS SALDOS

CUENTAS Deudores Acreedores Deudores Acreedores

0120 Bancos 450,000 450,000

0130 Clientes 120,000 120,000

0140 Documentos por cobrar 243,000 243,000

0160 Mercancías 2’980,000 149,000 2’831,000

0220 Edificios 2’650,000 2’650,000

1120 Documentos por pagar 400,000 400,000

1130 Acreedores diversos 60,000 60,000

2100 Capital social 5’654,000 5´654,000

3001 Ventas 450,000 450,000

4021 Costo de ventas 225,000 225,000

5020 Gastos de administración 45,000 45,000

Sumas iguales 6’713,000 6’713,000 6’564,000 6’564,000

3. Ahora en la hoja de trabajo se van a mostrar los traspasos de las cuentas de

resultados y la forma en que se saldan contra la cuenta de pérdidas y ganancias,

para determinar la utilidad o pérdida del periodo. Esta utilidad o pérdida es el punto

de unión entre el balance general y el estado de resultados.

Juan “Refacciones” Chávez

Hoja de trabajo al 31 de mayo de 2015

(En miles de pesos).

MOVIMIENTOS SALDOS AJUSTES MOVIMIENTOS SALDOS

CUENTAS debe haber debe haber debe haber debe haber debe haber

Bancos 450 5 445 450 5 445

Clientes 120 120 120 120

Documentos por cobrar 243 243 243 243

Mercancías 2’980 149 2’831 2’980 149 2’831

Edificios 2’650 2’650 2’650 2’650

Documentos por pagar 400 400 400 400

Acreedores diversos 60 60 60 60

Capital social 5’654 5’654 5’654 5´654

Ventas 450 450 450 450 450

Costo de ventas 225 225 225 225 225

Gastos administración 45 45 45 45 45

Otros gastos (Impuesto) 5 5 5 5 5

Pérdidas y ganancias 450 450 450 450

Utilidad del periodo 175 175 175

Sumas iguales 6’718 6’718 6’564 6’564 900 900 7’618 7’618 6’289 6’289

Actividad 2. Procedimiento de elaboración de estados financieros. Página 4 de 7

ICO_U3_ACT2_MAGS 25 mayo 2015

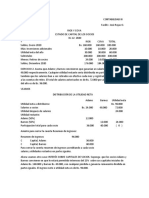

4. Con esta información, ya se está en posibilidad de conocer la situación financiera de

la empresa Juan “Refacciones” Chávez y elaboramos el siguiente balance general.

Juan “Refacciones” Chávez

BALANCE GENERAL

al 31 de mayo de 2015

(CIFRAS EN MONEDA NACIONAL)

Activo Pasivo

Circulante Circulante

Bancos 450,000 Doc. x pagar 400,000

Clientes 120,000 Acreedores diversos 60,000 460,000

Documentos x cobrar 243,000

Mercancía 2’831,000

Fijo

Edificios 2’650,000 6’294,000

Capital contable

Capital social 5’654,000

Utilidad operación 180,000 5’834,000

SUMA DEL ACTIVO 6’294,000 SUMA PASIVO + CAPITAL 6’294.000

Contador VoBo: Juan Chávez

(Esquema No. 1)

5. Conociendo la utilidad antes de impuestos, en este caso 180,000. Podremos

calcular el pago del Impuesto sobre la renta (ISR).

Tarifa para el pago provisional del mes de mayo de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 2,480.35 0.00 1.92

2,480.36 21,052.05 47.60 6.40

21,052.06 36,997.10 1,236.20 10.88

36,997.11 43,007.50 2,971.05 16.00

43,007.51 51,491.75 3,932.70 17.92

51,491.76 103,851.45 5,453.05 21.36

103,851.46 163,684.15 16,637.10 23.52

163,684.16 312,500.00 30,709.75 30.00

312,500.01 416,666.65 75,354.50 32.00

416,666.66 1,250,000.00 108,687.85 34.00

1,250,000.01 En adelante 392,021.15 35.00

x 30% = 4,894.75 ( para facilitar las

180,000 – 163,684.16 = 16,315.84 (Excedente límite inferior).

cuentas cerraremos en 5,000)

Actividad 2. Procedimiento de elaboración de estados financieros. Página 5 de 7

ICO_U3_ACT2_MAGS 25 mayo 2015

6. Con toda la información que se tiene, procedemos a elaborar el estado de

resultados, como regla general, se presenta mostrando los cuatro grupos principales

de cuentas que lo integran.

• Ingresos y costos, Gastos de operación, Gastos y productos financieros, y Otros

gastos y productos.

Juan “Refacciones” Chávez

ESTADO DE RESULTADOS

Por el periodo comprendido xx al 31 de mayo de 2015

Ventas 450,000

VENTAS NETAS 450,000

Compras (costos de venta). 225,000

COMPRAS NETAS 225,000

UTILIDAD BRUTA (margen de utilidad 50%). 225,000

Gastos de operación

Gastos de administración 45,000

UTILIDAD DE OPERACIÓN 180,000

Otros gastos (impuestos). 5,000

UTILIDAD DEL PERIODO 175,000

Contador VoBo: Juan Chávez

(Esquema No. 2)

DETERMINE USTED:

a. ¿Cuál es la ganancia de la empresa en el último mes? Presente estado de resultados

al último día del mes.

La utilidad del periodo después del pago de impuestos (ISR), es de 175,000.00. Según

consta en el ESTADO DE RESULTADOS (Esquema No. 2)

b. Determine el impuesto sobre la renta que pagará en este mes. El resultado lo deberá

registrar en la cuenta de pasivo correspondiente.

180,000 – 163,684.16 = 16,315.84 x 30% = 4,894.75 (lo cerramos en 5,000.00)

0120 Bancos 8001 ISR

debe haber debe haber

(9) 450,000 5,000 (T4) (T4) 5,000

(MD) 450,000 5,000 (MA) (S) 5,000

(S) 445,000

Actividad 2. Procedimiento de elaboración de estados financieros. Página 6 de 7

ICO_U3_ACT2_MAGS 25 mayo 2015

c. ¿Cuál es la posición financiera de la empresa? Presente el balance general.

Activo Pasivo + Capital

=

6’294,000.00 460,000.00 + 5’834,00.00

Según consta en el BALANCE GENERAL (Esquema No. 1).

d. Interprete la situación financiera de la empresa, ¿Cuánto vale la empresa?, en

¿cuánto se podría vender?

Para poder ofrecerla a venta, es importante recuperar la inversión, por lo que el precio

mínimo para la venta, podría tomarse el total del activo 6’294,000.00

Para obtener una mejor oferta, es importante la utilidad que se tiene, ya que la empresa

está en funcionamiento, por lo que es importante tomar en cuenta tanto el retorno sobre

los activos (ROA) y el retorno sobre el capital (ROE).

Utilidad neta: 175,000.00 mensuales.

Utilidad de operación 180,000

ROA = = = 0.0285 x 100 = 2.85% mensual.

Total activos 6’294,000

Utilidad del periodo 175,000

ROE = = = 0.0299 x 100 = 2.99% mensual.

Total del capital 5’834,000

Si analizamos estos porcentajes, vemos que son muy superiores a los intereses por

inversiones bancarias o Cetes. Estamos hablando de retorno superior al 30% anual, por lo

que tenemos un buen negocio para obtener una buena venta del mismo.

Una vez que hayan resuelto el planteamiento anterior, analiza la información contable

que han proporcionado las empresas y responde:

¿Cuentan con la información necesaria para elaborar los estados financieros que

requieren?, de no ser así ¿qué necesitan?

La información es suficiente para obtener los estados financieros. El balance general está

completo con la información proporcionada.

Para el estado de resultados, nos faltó información sobre uno de los grupos esenciales

para su elaboración, nos referimos a los gastos y a los productos financieros.

Sabemos que entre más información tengamos, más completos resultaran estos. Pero

con la información proporcionada es suficiente para formarnos una idea de su situación

financiera.

Actividad 2. Procedimiento de elaboración de estados financieros. Página 7 de 7

Introducción a la Contabilidad

Unidad 3: Estados financieros

Evidencia de aprendizaje: Los estados financieros

en una entidad

Martín Gabilondo Sagasta

GAP-GICO-1501S-B2-008

www.mgabilondo.blogspot.mx

Imagen tomada de: http://es.dreamstime.com/imagenes-de-archivo-un-error-en-el-

estado-financiero-image12210514

08/06/2015

ICO_U3_EA._MAGS 8 junio 2015

PRIMERA PARTE: Considérese a una empresa de giro comercial [compra-venta].

1. Saldo de las cuentas de cheques $385,000, Caja $10,000.

2. Adeudo que tienen varios empleados por una venta especial de fin de año

$150,000, y Documentos y pagarés que tiene la empresa por cobrar por $120,000.

3. Valoración de los activos de la empresa de la siguiente manera, Equipo de cómputo

$19,500, Mobiliario y equipo $29,800, Equipo de transporte $34,990.

4. El inventario físico de las mercancías asciende a $450,000.

5. Las cuentas de nuestros clientes ascienden a $110,000.

6. El saldo de la línea de crédito bancario asciende a $345,000, de los cuales

$200,000 se vencen en el 2017.

7. Se continúa con el adeudo de $5,000 con el pintor que realizó los trabajos el mes

pasado.

8. Debemos $450,000 de mercancías de nuestra línea de crédito.

9. DETERMÍNESE EL PATRIMONIO DE LA EMPRESA.

10. ELABORE EL BALANCE GENERAL.

Pase a esquemas de mayor:

0120 Bancos 2100 Capital social

debe haber debe haber

(1) 385,000 509,290

(SD) 385,000 509,290 (SA)

0101 Caja 0160 Mercancías

debe haber debe haber

(1) 10,000 (4) 450,000

(SD) 10,000 (SD) 450,000

0140 Documentos por cobrar 0150 Deudores diversos

debe haber debe haber

(2) 120,000 (2) 150,000

(SD) 120,000 (SD) 150,000

0130 Clientes 0231 Equipo de computo

debe haber debe haber

(5) 110,000 (3) 19,500

(SD) 110,000 (SD) 19,500

0230 Mobiliario y equipo 0250 Equipo de transporte

debe haber debe haber

(3) 29,800 (3) 34,990

(SD) 29,800 (SD) 34,900

1201 Documentos x pagar 1130 Acreedores diversos

debe haber debe haber

345,000 (6) 5,000 (7)

345,000 (SA) 5,000 (SA)

1101 Proveedores

debe haber

450,000 (8)

450,000 (SA)

Evidencia de aprendizaje: Los estados financieros en una entidad. Página 2 de 5

ICO_U3_EA._MAGS 8 junio 2015

“Compra Ventas S.A de C.V.”

Balanza de comprobación al 31 de mayo de 2015

MOVIMIENTOS SALDOS

CUENTAS Deudores Acreedores Deudores Acreedores

0101 Caja 10,000 10,000

0120 Bancos 385,000 385,000

0130 Clientes 110,000 110,000

0140 Documentos por cobrar 120,000 120,000

0150 Deudores diversos 150,000 150,000

0160 Mercancías 450,000 450,000

0230 Mobiliario y equipo 29,800 29,800

0231 Equipo de computo 19,500 19,500

0250 Equipo de transporte 34,990 34,990

1101 Proveedores 450,000 450,000

1130 Acreedores diversos 5,000 5,000

1201 Documentos por pagar (largo, plazo). 345,000 345,000

2100 Capital social 509,290 509,290

Sumas iguales 1’309,290 1’309,290 1’309,290 1’309,290

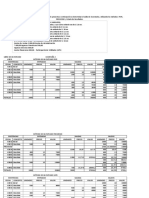

Con esta información, ya se está en posibilidad de conocer la situación financiera de la

empresa “Compra Ventas S.A de C.V.”, y elaboramos el siguiente balance general.

“Compra Ventas S.A de C.V.”

BALANCE GENERAL

al 31 de mayo de 2015

(CIFRAS EN MONEDA NACIONAL)

Activo Pasivo

Circulante Circulante

Caja 10,000 Proveedores 450,000

Bancos 385,000 Acreedores diversos 5,000

Clientes 110,000 Fijo

Documentos x cobrar 120,000 Doc. x pagar 345,000 800,000

Deudores diversos 150,000

Mercancía 450,000 1’225,000

Fijo

Mobiliario y equipo 29,800

Equipo de computo 19,500 Capital contable

Equipo de transporte 34,990 84,290 Capital social 509,290 509,290

SUMA DEL ACTIVO 1’309,290 SUMA PASIVO + CAPITAL 1’309,290

Contador Vo.Bo.

(Esquema No. 1)

Evidencia de aprendizaje: Los estados financieros en una entidad. Página 3 de 5

ICO_U3_EA._MAGS 8 junio 2015

SEGUNDA PARTE:

1. Ventas del mes por $3´500,000 al contado. Considere margen de utilidad del 40%.

2. Ventas del mes por $2´000,000 a crédito. Considere margen de utilidad del 50%.

3. Se pagan sueldos de la siguiente manera: Departamento de Administración,

$45,000, Departamento de Ventas $56,000.

4. Se pagan comisiones por las ventas realizadas a los vendedores por $100,000.

5. Pago de los servicios del mes, agua $50,000, luz $50,000, telefonía $20,000.

Considérese que el 50% corresponde al área de ventas y el resto a la parte

administrativa.

6. Pago de la publicidad del mes $30,000.

7. Pago de los intereses del préstamo bancario por $40,000.

8. Cobro de intereses por la cuenta bancaria $500.

9. DETERMÍNESE EL ESTADO DE RESULTADOS.

Pase a esquemas de mayor:

3001 Ventas 0120 Bancos

debe haber debe haber

3’500,000 (1) (1) 3’500,000

2’000,000 (2) (SD) 3’500,000

5’500,000 (SA)

4021 Costo de Ventas 0160 Mercancías

debe haber debe haber

(1) 2’100,000 2’100,000 (1)

(2) 1’000,000 1’000,000 (2)

(SD) 3’100,000 3’100,000 (SA)

0140 Documentos por cobrar 5020 Gastos de administración

debe haber debe haber

(2) 2’000,000 (3) 45,000

(SD) 2’000,000 (5) 60,000

(SD) 105,000

5010 Gastos de venta 5050 Otros gastos

debe haber debe haber

(3) 56,000 (6) 30,000

(4) 100,000 (SD) 30,000

(5) 60,000

(SD) 216,000

5040 Gastos financieros 5041 Productos financieros

debe haber debe haber

(7) 40,000 500 (8)

(SD) 40,000 500 (SA)

Evidencia de aprendizaje: Los estados financieros en una entidad. Página 4 de 5

ICO_U3_EA._MAGS 8 junio 2015

Con toda la información que se tiene, procedemos a elaborar el estado de resultados,

como regla general, se presenta mostrando los cuatro grupos principales de cuentas que

lo integran.

• Ingresos y costos,

• Gastos de operación,

• Gastos y productos financieros, y

• Otros gastos y productos.

“Compra Ventas S.A de C.V.”

ESTADO DE RESULTADOS

Por el periodo comprendido xx al 31 de mayo de 2015

(CIFRAS EN MONEDA NACIONAL)

Ventas 5’500,000.00

Ventas netas 5’500,000.00

Costos de venta 3’100,000.00

Costos netos - 3’100,000.00

Utilidad bruta 2’400,000

Gastos de operación

Gastos de venta 216,000.00

Gastos de administración 105,000.00 - 321,000.00

Utilidad de operación 2’079,000.00

Gastos y productos

financieros

Gastos financieros - 40,000.00

Productos financieros 500.00 - 39,500.00

Utilidad después de gastos y productos financieros. 2’039,500.00

Otros gastos y productos

Otros gastos - 30,000.00

Otros productos 0.00 - 30,000.00

Utilidad antes de Impuestos y PTU 2’009,500.00

Contador Vo.Bo.

(Esquema No. 2)

SE PIDE: [A] CUENTAS T DE CADA EJERCICIO POR SEPARADO, [B] Balance general

con todas sus partes, [C] Estado de resultados.

Se evaluará presentación y resultado.

Evidencia de aprendizaje: Los estados financieros en una entidad. Página 5 de 5

Vous aimerez peut-être aussi

- Jorge - Clave de Acceso de Contacto para Legado PDFDocument1 pageJorge - Clave de Acceso de Contacto para Legado PDFluquePas encore d'évaluation

- Clasificacion de ServiciosDocument3 pagesClasificacion de ServiciosluquePas encore d'évaluation

- ETNI Planeación Didáctica U3Document4 pagesETNI Planeación Didáctica U3luquePas encore d'évaluation

- Actividades Unidad 2Document9 pagesActividades Unidad 2luquePas encore d'évaluation

- Ipub Iga CNDocument21 pagesIpub Iga CNluquePas encore d'évaluation

- A2. Rubrica EvaluacionDocument1 pageA2. Rubrica EvaluacionluquePas encore d'évaluation

- RubricaDocument2 pagesRubricaluquePas encore d'évaluation

- Plantilla para Planeación Didáctica 3Document7 pagesPlantilla para Planeación Didáctica 3luquePas encore d'évaluation

- PLANEACIÓN DIDÁCTICA Estrategias de DistribuciónDocument13 pagesPLANEACIÓN DIDÁCTICA Estrategias de DistribuciónluquePas encore d'évaluation

- PLANEACIÓN DIDÁCTICA Fundamentos de La Investigación de MercadosDocument7 pagesPLANEACIÓN DIDÁCTICA Fundamentos de La Investigación de MercadosluquePas encore d'évaluation

- Actividad 2. Documentación y ProcedimientosDocument2 pagesActividad 2. Documentación y ProcedimientosluquePas encore d'évaluation

- Extracto de La Norma ISO 14001-2004Document11 pagesExtracto de La Norma ISO 14001-2004luquePas encore d'évaluation

- Planeación Didáctica 3 C.ODocument10 pagesPlaneación Didáctica 3 C.OluquePas encore d'évaluation

- Planeacion Didactica Unidad 3Document7 pagesPlaneacion Didactica Unidad 3luquePas encore d'évaluation

- Cedulas de Miriam 23-02'2023Document13 pagesCedulas de Miriam 23-02'2023HECTOR MANUEL BALTAZAR ROJASPas encore d'évaluation

- Analisis e InterpretacionDocument6 pagesAnalisis e InterpretacionAnna VelasquezPas encore d'évaluation

- 08 El Ciclo Contable - Cuentas, Asientos, Libro Diario, Libro Mayor, Balance de ComprobaciónDocument84 pages08 El Ciclo Contable - Cuentas, Asientos, Libro Diario, Libro Mayor, Balance de ComprobaciónOmar TapiaPas encore d'évaluation

- Cap. 1.1. Sociedades y Emision de AccionesDocument36 pagesCap. 1.1. Sociedades y Emision de AccionesGabriela Sooyen Padilla ZunigaPas encore d'évaluation

- Actividad 4 Noviembre 2022Document9 pagesActividad 4 Noviembre 2022Maria OrtizPas encore d'évaluation

- Administración Bancaria InformeDocument8 pagesAdministración Bancaria Informejarles.soriaPas encore d'évaluation

- Sesión 10 - Ingresos y GastosDocument23 pagesSesión 10 - Ingresos y GastosLorenzo LopezPas encore d'évaluation

- Entrega Final Finanzas CorporativasDocument9 pagesEntrega Final Finanzas CorporativasNicolas AbrilPas encore d'évaluation

- Actividad Contexto Escenario 7Document8 pagesActividad Contexto Escenario 7andrea alvarez100% (3)

- Resultados de Ingenieria Financiera 3 - 2021Document3 pagesResultados de Ingenieria Financiera 3 - 2021Rodrigo FrontanillaPas encore d'évaluation

- Cuestionario 2 de Auditoria Ii Perla Moscoso 100284127Document13 pagesCuestionario 2 de Auditoria Ii Perla Moscoso 100284127Perla Massiel Moscoso LeonardoPas encore d'évaluation

- Taller Planta y EquipoDocument9 pagesTaller Planta y EquipoLeidy Alexandra GUTIERREZ ROAPas encore d'évaluation

- Estado de Resultados (Ejemplo)Document4 pagesEstado de Resultados (Ejemplo)Dharynel Chi AvilaPas encore d'évaluation

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO B04)Document12 pagesParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO B04)MARIA ANGELICA SAAVEDRAPas encore d'évaluation

- Elaboración de Estado de Flujos de EfectivoDocument9 pagesElaboración de Estado de Flujos de EfectivoStanPas encore d'évaluation

- Modulo 3 - Gestion FinancieraDocument35 pagesModulo 3 - Gestion FinancieraaylinPas encore d'évaluation

- Ejercicio Inventario TareaDocument3 pagesEjercicio Inventario TareaJuven AntunezPas encore d'évaluation

- 6.2 5.2Document9 pages6.2 5.2John Rodriguez100% (3)

- Modulo 4 Aspectos OperacionalesDocument18 pagesModulo 4 Aspectos OperacionalesBrigham ArisPas encore d'évaluation

- USM Contabilidad III - TEMA 1. Ejercicios Ilustrados y Propuesto.Document4 pagesUSM Contabilidad III - TEMA 1. Ejercicios Ilustrados y Propuesto.MARCO GUARIMANPas encore d'évaluation

- Valoracion Por DCF y ComparablesDocument32 pagesValoracion Por DCF y ComparablesGisell DuquePas encore d'évaluation

- Primer Examen Parcial Costo IDocument9 pagesPrimer Examen Parcial Costo Imarleny100% (1)

- Mapa MentalDocument1 pageMapa MentalgerardoPas encore d'évaluation

- 7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020Document22 pages7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020ISABELLA VILLEGAS MANTILLAPas encore d'évaluation

- 7713.3954 Todos Los Registros Mercantil RUP Casas de Cambio Diciembre 2022 1Document106 pages7713.3954 Todos Los Registros Mercantil RUP Casas de Cambio Diciembre 2022 1frankjralarconcruzPas encore d'évaluation

- Balance General Comercial Redentor y Comercial CostaDocument5 pagesBalance General Comercial Redentor y Comercial CostaAxel Valle100% (1)

- Reporte - Empresarial - INVERSIONES SALCHIMONSTER S.A.SDocument7 pagesReporte - Empresarial - INVERSIONES SALCHIMONSTER S.A.SMiguel ArroyoPas encore d'évaluation

- Práctica N1 - Analisis de EE - FF.. PDFDocument1 pagePráctica N1 - Analisis de EE - FF.. PDFLorena ReyesPas encore d'évaluation

- Empresa Comercial Aqp S.A. - 2023-IDocument4 pagesEmpresa Comercial Aqp S.A. - 2023-ISarahi Lucero Yupanqui ValeroPas encore d'évaluation

- Las Prestaciones EconómicasDocument6 pagesLas Prestaciones EconómicasKaren Corcho VergaraPas encore d'évaluation