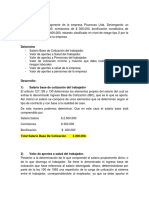

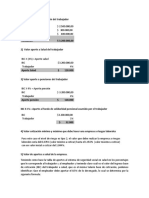

Vous aimerez peut-être aussi

- Mantenimiento correctivo paso a pasoDocument1 pageMantenimiento correctivo paso a pasoMiguel RodriguezPas encore d'évaluation

- Ejercicios Resueltos TermodinamicaDocument45 pagesEjercicios Resueltos TermodinamicaCarlos Carrillo Rojas75% (8)

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITD'EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITPas encore d'évaluation

- Evidencia 2 (De Producto) RAP2 - EV02 - Matriz para Identificación de Peligros, Valoración de Riesgos y Determinación de ControlesDocument45 pagesEvidencia 2 (De Producto) RAP2 - EV02 - Matriz para Identificación de Peligros, Valoración de Riesgos y Determinación de ControlesDeiby Ojeda84% (292)

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialD'EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialPas encore d'évaluation

- Indemnización despido microempresaDocument4 pagesIndemnización despido microempresaclementina rosario100% (2)

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINARDocument5 pagesFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINARMaria elvira Pastrana100% (2)

- Cuadro Comparativo LegislacionDocument1 pageCuadro Comparativo Legislacionjesus dimasPas encore d'évaluation

- DERECHO FISCAL II AutoevaluaciónDocument60 pagesDERECHO FISCAL II Autoevaluaciónarmando mendezPas encore d'évaluation

- EVIDENCIA AA2 Ev2 SoluciÓn de Situaciones Problema PDFDocument10 pagesEVIDENCIA AA2 Ev2 SoluciÓn de Situaciones Problema PDFAnelim ZerepPas encore d'évaluation

- 2.1ejercicios Sobre Seguridad Social en Colombia (Sena) KatheDocument11 pages2.1ejercicios Sobre Seguridad Social en Colombia (Sena) KatheJordan GuzmanPas encore d'évaluation

- EVIDENCIASDocument15 pagesEVIDENCIASFrandaniel Aguillon ClavijoPas encore d'évaluation

- Actividad 2 Sistema de Seguridad Social Integral en ColombiaDocument14 pagesActividad 2 Sistema de Seguridad Social Integral en Colombiatatiana castilloPas encore d'évaluation

- Aportes seguridad social liquidaciónDocument12 pagesAportes seguridad social liquidaciónDanni ContreraPas encore d'évaluation

- Situaciones Problema de Liquidación de AportesDocument11 pagesSituaciones Problema de Liquidación de Aportesglenda calderonPas encore d'évaluation

- Liquidación aportes seguridad socialDocument10 pagesLiquidación aportes seguridad socialDaniel TrianaPas encore d'évaluation

- Aa2 Cuestionario Liquidación y Aportes Al Sistema General de Seguridad Social en ColombiaDocument10 pagesAa2 Cuestionario Liquidación y Aportes Al Sistema General de Seguridad Social en ColombiaKevin Alejandro Vina TorresPas encore d'évaluation

- Actividad 2 Sistema de Seguridad Social Integral en ColombiaDocument13 pagesActividad 2 Sistema de Seguridad Social Integral en ColombiaHernando Junior Tinoco ParraPas encore d'évaluation

- Actividad 2 Evidencia AA2 Ev2 Solucion de Situaciones Problema Adriana Isabel Sierra CastroDocument9 pagesActividad 2 Evidencia AA2 Ev2 Solucion de Situaciones Problema Adriana Isabel Sierra CastroJesús Miguel Comas AlvaradoPas encore d'évaluation

- Soluciones A Las Actividades SenaDocument11 pagesSoluciones A Las Actividades Senajazz bluePas encore d'évaluation

- Aportes Al SssiDocument12 pagesAportes Al SssiAlfredo M. QuejadaPas encore d'évaluation

- EvidencialxDocument8 pagesEvidencialxAleja CardenasPas encore d'évaluation

- Determinación de aportes al sistema de seguridad social e impuestos parafiscalesDocument10 pagesDeterminación de aportes al sistema de seguridad social e impuestos parafiscalesAlexa Rivillas ContrerasPas encore d'évaluation

- Evidencia AA2-Ev2 Solución de Situaciones ProblemaDocument11 pagesEvidencia AA2-Ev2 Solución de Situaciones ProblemaJesus David Orozco0% (1)

- Evidencia AA2-Ev2 Solución de Situaciones ProblemasDocument9 pagesEvidencia AA2-Ev2 Solución de Situaciones ProblemasSandry PatryPas encore d'évaluation

- EVIDENCIA ACTIVIDAD 2 Solucion de SituicionesDocument14 pagesEVIDENCIA ACTIVIDAD 2 Solucion de SituicionesDayana RodríguezPas encore d'évaluation

- Pedro Martínez Es Contador Contratista Prestador de Servicios Devengando La Suma deDocument12 pagesPedro Martínez Es Contador Contratista Prestador de Servicios Devengando La Suma deyulis tejedor perezPas encore d'évaluation

- Situaciónes Problema de Liquidación de Aportesal Sistemageneral de Seguridad Social en SaludDocument7 pagesSituaciónes Problema de Liquidación de Aportesal Sistemageneral de Seguridad Social en SaludApolo BonillaPas encore d'évaluation

- ACTIVIDA 2 Seguridad SocialDocument8 pagesACTIVIDA 2 Seguridad SocialYine ContrerasPas encore d'évaluation

- SituacionesDocument5 pagesSituacionesMaria Isabel Sánchez VillegasPas encore d'évaluation

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un SalarioDocument10 pagesFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un SalarioCarolina MantillaPas encore d'évaluation

- Aportes al Sistema General de Seguridad Social en ColombiaDocument6 pagesAportes al Sistema General de Seguridad Social en Colombialaura camila cabra yasnoPas encore d'évaluation

- DetermineDocument10 pagesDetermineJuan Pablo GiraldoPas encore d'évaluation

- ACTIVIDAD 2 SENA Solucion de ProblemasDocument11 pagesACTIVIDAD 2 SENA Solucion de ProblemasSamara Yamile Yara BermudezPas encore d'évaluation

- Situciones Problema AportesDocument10 pagesSituciones Problema AportesDenise GeraldinePas encore d'évaluation

- Liquidación de aportes al sistema de seguridad socialDocument6 pagesLiquidación de aportes al sistema de seguridad socialKaterin G SuazaPas encore d'évaluation

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINARDocument5 pagesFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINAREdiver Lennyn Munoz IbarraPas encore d'évaluation

- Situacion Problema de Liquidacion de AportesDocument6 pagesSituacion Problema de Liquidacion de AportesYESSICA ORTIZ MENDOZAPas encore d'évaluation

- Liquidación de aportes a seguridad social: casos prácticosDocument6 pagesLiquidación de aportes a seguridad social: casos prácticosMileniTha Gamba MonroyPas encore d'évaluation

- Ejercicios de Seguridad SocialDocument11 pagesEjercicios de Seguridad SocialDavidPas encore d'évaluation

- Soluciones Situaciones ProblemaDocument5 pagesSoluciones Situaciones ProblemaEvelyn Gisselle Ramirez RojasPas encore d'évaluation

- Situaciones Problema Actividad 2 Sistema de Seguridad Social en ColombiaDocument7 pagesSituaciones Problema Actividad 2 Sistema de Seguridad Social en ColombiaDanielPas encore d'évaluation

- Problema de Liquidación de Aportes Al Sistema General de Seguridad Social Situaciones en SaludDocument10 pagesProblema de Liquidación de Aportes Al Sistema General de Seguridad Social Situaciones en SaludAna Gabriela Pineda CastellanosPas encore d'évaluation

- Actividad Solucion de SituacionesDocument9 pagesActividad Solucion de Situacionesalexis correaPas encore d'évaluation

- Solucion Situaciones ProblemaDocument8 pagesSolucion Situaciones ProblemaFabio ArdAraPas encore d'évaluation

- Solucion de Situaciones ProblemaDocument18 pagesSolucion de Situaciones ProblemaNeida Maria Jimenez PabonPas encore d'évaluation

- Solución Problemas Liquidación de Aportes Al Sistema General de Seguridad SocialDocument5 pagesSolución Problemas Liquidación de Aportes Al Sistema General de Seguridad SocialElkin MontecinoPas encore d'évaluation

- ProblemaDocument4 pagesProblemaYuliana Liceth Caro PeñaPas encore d'évaluation

- Solucion Taller Situaciones de Liquidación de Aportes Karen MuñetonDocument9 pagesSolucion Taller Situaciones de Liquidación de Aportes Karen MuñetonLorena GarzónPas encore d'évaluation

- Evidencia AA2-Ev2: Ejercicio Solcucion de Situacion Problema.Document8 pagesEvidencia AA2-Ev2: Ejercicio Solcucion de Situacion Problema.Social work0% (1)

- Actividad 2 - Sena Seguridad SocialDocument10 pagesActividad 2 - Sena Seguridad SocialMileidy Astrid CastañedaPas encore d'évaluation

- Solucion Taller Situaciones de Liquidación de Aportes Karen Muñeton..Document9 pagesSolucion Taller Situaciones de Liquidación de Aportes Karen Muñeton..Lorena GarzónPas encore d'évaluation

- Sistema de Seguridad Social Integral en ColombiaDocument4 pagesSistema de Seguridad Social Integral en ColombiaEF CPas encore d'évaluation

- Solución de Situación Problema Sofia PlusDocument6 pagesSolución de Situación Problema Sofia PlusYura BossaPas encore d'évaluation

- Solución Situaciones Problemas - Geraldine Toro VanegasDocument6 pagesSolución Situaciones Problemas - Geraldine Toro VanegasJhon Edier Toro VanegasPas encore d'évaluation

- Evidencia Aa2-Ev2 Solucion de Situaciones ProblemaDocument4 pagesEvidencia Aa2-Ev2 Solucion de Situaciones ProblemaMagdalena Georgina Gonzalez OspinaPas encore d'évaluation

- Solucion Situaciones de ProblemasDocument3 pagesSolucion Situaciones de ProblemasJOAN SEBASTIAN LOPEZ HERRERAPas encore d'évaluation

- Solución de Situaciones ProblemaDocument7 pagesSolución de Situaciones Problemajeinny montañaPas encore d'évaluation

- Problemas de LiquidaciónDocument6 pagesProblemas de LiquidaciónDayana RuizPas encore d'évaluation

- Sistema Seguridad Social ColombiaDocument11 pagesSistema Seguridad Social ColombiaAnyel Agt CdtPas encore d'évaluation

- Cálculo de aportes a seguridad social en ColombiaDocument4 pagesCálculo de aportes a seguridad social en ColombiaJACKELINE MANSOPas encore d'évaluation

- Taller Cálculo de Aportes-ResueltoDocument12 pagesTaller Cálculo de Aportes-ResueltoKatherin Chamorro25% (4)

- SOLUCIÓN Problemas AportesDocument5 pagesSOLUCIÓN Problemas AportesLiz Charry MPas encore d'évaluation

- GAAR - Solución de Situaciones ProblemaDocument10 pagesGAAR - Solución de Situaciones ProblemaGabriela Alejandra Acosta RosadoPas encore d'évaluation

- Liquidación de aportes para empleado, empresa y contratistaDocument4 pagesLiquidación de aportes para empleado, empresa y contratistaCyrelleMejiaPas encore d'évaluation

- Ejercicios IBC ColombiaDocument3 pagesEjercicios IBC ColombiaCarlos Barragan100% (1)

- DFGHJDocument5 pagesDFGHJMiguel RodriguezPas encore d'évaluation

- Study Material AA1 PDFDocument47 pagesStudy Material AA1 PDFdenicap94Pas encore d'évaluation

- DFGHJDocument5 pagesDFGHJMiguel RodriguezPas encore d'évaluation

- Sistema de Gestión de La Seguridad Y Salud en El Trabajo SG-SSTDocument1 pageSistema de Gestión de La Seguridad Y Salud en El Trabajo SG-SSTMiguel RodriguezPas encore d'évaluation

- AA1 Evidencia Emprendimiento Comercial PDFDocument2 pagesAA1 Evidencia Emprendimiento Comercial PDFAlbert SanzPas encore d'évaluation

- Mapa conceptual tipos societariosDocument1 pageMapa conceptual tipos societariosJorge Alberto Uribe Rojas0% (3)

- Glossary 1Document5 pagesGlossary 1Edward RojasPas encore d'évaluation

- Mapa conceptual tipos societariosDocument1 pageMapa conceptual tipos societariosJorge Alberto Uribe Rojas0% (3)

- AA1 Guia Aprendizaje PDFDocument11 pagesAA1 Guia Aprendizaje PDFCarlos Alberto Ramirez OteroPas encore d'évaluation

- Act 1Document8 pagesAct 1Miguel RodriguezPas encore d'évaluation

- Actividad2 Miguel Angel Rodriguez A .Document9 pagesActividad2 Miguel Angel Rodriguez A .Miguel RodriguezPas encore d'évaluation

- Evidencia 3 (De Producto) RAP2 - EV03 Actividad Interactiva y Documento &ldquo Peligros y Riesgos en SectoresDocument7 pagesEvidencia 3 (De Producto) RAP2 - EV03 Actividad Interactiva y Documento &ldquo Peligros y Riesgos en SectoresMiguel RodriguezPas encore d'évaluation

- Eva 3Document3 pagesEva 3Miguel RodriguezPas encore d'évaluation

- Matriz RiesgosDocument5 pagesMatriz RiesgosAndrés CorreaPas encore d'évaluation

- Peligros y Riesgos en Sectores Económicos: Conclusiones sobre el alcance de las consecuencias y medidas de intervenciónDocument3 pagesPeligros y Riesgos en Sectores Económicos: Conclusiones sobre el alcance de las consecuencias y medidas de intervenciónMiguel RodriguezPas encore d'évaluation

- Matriz RiesgosDocument5 pagesMatriz RiesgosAndrés CorreaPas encore d'évaluation

- Peligros y Riesgos en Sectores Económicos: Conclusiones sobre el alcance de las consecuencias y medidas de intervenciónDocument3 pagesPeligros y Riesgos en Sectores Económicos: Conclusiones sobre el alcance de las consecuencias y medidas de intervenciónMiguel RodriguezPas encore d'évaluation

- Evidencia AA3 Ev1 Evaluación AA3 Solucion PILADocument5 pagesEvidencia AA3 Ev1 Evaluación AA3 Solucion PILASocial work63% (16)

- Matriz RiesgosDocument5 pagesMatriz RiesgosMiguel RodriguezPas encore d'évaluation

- Aa2 Cuestionario Liquidación y Aportes Al Sistema General de Seguridad Social en ColombiaDocument3 pagesAa2 Cuestionario Liquidación y Aportes Al Sistema General de Seguridad Social en ColombiaJ Mouss69% (13)

- Documents - Tips - Guia de Aprendizaje Semana 2 56782b044feddDocument12 pagesDocuments - Tips - Guia de Aprendizaje Semana 2 56782b044feddMiguel RodriguezPas encore d'évaluation

- PDF Situaciones PDFDocument4 pagesPDF Situaciones PDFCeSar Trujillo TorresPas encore d'évaluation

- Matriz RiesgosDocument5 pagesMatriz RiesgosAndrés CorreaPas encore d'évaluation

- Folleto Sobre El Sistema General de Seguridad Social en Colombia.Document4 pagesFolleto Sobre El Sistema General de Seguridad Social en Colombia.Miguel Rodriguez0% (1)

- Actividad 3 Nomra de TierraDocument7 pagesActividad 3 Nomra de TierraMiguel RodriguezPas encore d'évaluation

- RAP2 - EV03 Formato Peligros y Riesgos Sectores EconomicosDocument3 pagesRAP2 - EV03 Formato Peligros y Riesgos Sectores EconomicosDeiby Ojeda73% (80)

- Beneficio salud construye tranquilo 2018Document7 pagesBeneficio salud construye tranquilo 2018Francisco JeriaPas encore d'évaluation

- TRAMA Noviembre 2023Document11 pagesTRAMA Noviembre 2023juan carlosPas encore d'évaluation

- Genera archivo rectificativo IR-3Document3 pagesGenera archivo rectificativo IR-3Anonymous hEhIEJ0tlMPas encore d'évaluation

- Taller - Especialización Tecnológica en Gestión Del Talento Humano Por CompetenciasDocument7 pagesTaller - Especialización Tecnológica en Gestión Del Talento Humano Por CompetenciasGestor SST IbaguePas encore d'évaluation

- PDF 20230313 114023 0000Document30 pagesPDF 20230313 114023 0000Mishell ShaniPas encore d'évaluation

- Induccion General NóminaDocument18 pagesInduccion General NóminaLeo RodriguezPas encore d'évaluation

- Pensiones de SupenDocument136 pagesPensiones de SupenprofesoranarocaPas encore d'évaluation

- Validacion de Encuesta UNIVERSIDAD SEÑOR DE SIPANDocument5 pagesValidacion de Encuesta UNIVERSIDAD SEÑOR DE SIPANlea ruth campos tapiaPas encore d'évaluation

- Contabilidad agrícola: Registros y estados financierosDocument37 pagesContabilidad agrícola: Registros y estados financierosDiana Paisig CerdanPas encore d'évaluation

- VA20 Simulador Retencion Entre RegimenesDocument67 pagesVA20 Simulador Retencion Entre RegimenesLeidy QuebraollaPas encore d'évaluation

- Apu Entibado y CubiertaDocument8 pagesApu Entibado y CubiertaMartha Cecilia BarretoPas encore d'évaluation

- Recursos HumanosDocument1 pageRecursos HumanosOropeza LizbethPas encore d'évaluation

- PMEIL-MO: Manual operativo del Proyecto de Mejora de la Empleabilidad e Ingresos Laborales de los JóvenesDocument91 pagesPMEIL-MO: Manual operativo del Proyecto de Mejora de la Empleabilidad e Ingresos Laborales de los JóvenesTomas FernandezPas encore d'évaluation

- Modelo para Elaborar Contrato de Prestacion de Servicios1111Document2 pagesModelo para Elaborar Contrato de Prestacion de Servicios1111낸시델피Pas encore d'évaluation

- SL076 2023Document73 pagesSL076 2023espinosajulian527Pas encore d'évaluation

- Estudio de Caso LiquidaciónDocument4 pagesEstudio de Caso LiquidaciónYonatan Isaac Castro PertuzPas encore d'évaluation

- Seguridad Social en Centro AmericaDocument18 pagesSeguridad Social en Centro AmericaMarife CamposPas encore d'évaluation

- Contrato LaboralDocument5 pagesContrato LaboralLorena Sosa APas encore d'évaluation

- FOL05 TareaDocument17 pagesFOL05 Tareamiguelcasarrubios5100% (1)

- Afp o OnpDocument111 pagesAfp o OnpJose Luis Capra AguirrePas encore d'évaluation

- 5 - Prestaciones Patronales Comunes y EspecialesDocument26 pages5 - Prestaciones Patronales Comunes y EspecialesLibre Pensador50% (2)

- Importancia de un sistema de compensacionesDocument9 pagesImportancia de un sistema de compensacionesAndres FaúndezPas encore d'évaluation

- Costos Manejo de La Mano de ObraDocument6 pagesCostos Manejo de La Mano de ObraandreaPas encore d'évaluation

- Causales de Terminación Del Contrato Laboral en ColombiaDocument15 pagesCausales de Terminación Del Contrato Laboral en ColombiaMile RojasPas encore d'évaluation

- Formato ColsubsidioDocument1 pageFormato Colsubsidioana yoana chavezPas encore d'évaluation

- Formato Renta 4ta y 5taDocument23 pagesFormato Renta 4ta y 5taPoolPas encore d'évaluation

- Capitulo III Crisis Economica de 1990 y Sus ConsecuenciasDocument3 pagesCapitulo III Crisis Economica de 1990 y Sus ConsecuenciasjohaPas encore d'évaluation