Vous aimerez peut-être aussi

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeD'EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeÉvaluation : 4 sur 5 étoiles4/5 (5794)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreD'EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreÉvaluation : 4 sur 5 étoiles4/5 (1090)

- Never Split the Difference: Negotiating As If Your Life Depended On ItD'EverandNever Split the Difference: Negotiating As If Your Life Depended On ItÉvaluation : 4.5 sur 5 étoiles4.5/5 (838)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceD'EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceÉvaluation : 4 sur 5 étoiles4/5 (890)

- Grit: The Power of Passion and PerseveranceD'EverandGrit: The Power of Passion and PerseveranceÉvaluation : 4 sur 5 étoiles4/5 (587)

- Shoe Dog: A Memoir by the Creator of NikeD'EverandShoe Dog: A Memoir by the Creator of NikeÉvaluation : 4.5 sur 5 étoiles4.5/5 (537)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureD'EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureÉvaluation : 4.5 sur 5 étoiles4.5/5 (474)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersD'EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersÉvaluation : 4.5 sur 5 étoiles4.5/5 (344)

- Her Body and Other Parties: StoriesD'EverandHer Body and Other Parties: StoriesÉvaluation : 4 sur 5 étoiles4/5 (821)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)D'EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Évaluation : 4.5 sur 5 étoiles4.5/5 (119)

- The Emperor of All Maladies: A Biography of CancerD'EverandThe Emperor of All Maladies: A Biography of CancerÉvaluation : 4.5 sur 5 étoiles4.5/5 (271)

- The Little Book of Hygge: Danish Secrets to Happy LivingD'EverandThe Little Book of Hygge: Danish Secrets to Happy LivingÉvaluation : 3.5 sur 5 étoiles3.5/5 (399)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyD'EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyÉvaluation : 3.5 sur 5 étoiles3.5/5 (2219)

- The Yellow House: A Memoir (2019 National Book Award Winner)D'EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Évaluation : 4 sur 5 étoiles4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaD'EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaÉvaluation : 4.5 sur 5 étoiles4.5/5 (265)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryD'EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryÉvaluation : 3.5 sur 5 étoiles3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnD'EverandTeam of Rivals: The Political Genius of Abraham LincolnÉvaluation : 4.5 sur 5 étoiles4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealD'EverandOn Fire: The (Burning) Case for a Green New DealÉvaluation : 4 sur 5 étoiles4/5 (73)

- The Unwinding: An Inner History of the New AmericaD'EverandThe Unwinding: An Inner History of the New AmericaÉvaluation : 4 sur 5 étoiles4/5 (45)

- Cost Accounting Chapter 4 Job Costing AnalysisDocument11 pagesCost Accounting Chapter 4 Job Costing AnalysisABC DEFPas encore d'évaluation

- Toaz - Info Ch06 PRDocument60 pagesToaz - Info Ch06 PRErica Joy BatangPas encore d'évaluation

- GAAP Manual 2022Document681 pagesGAAP Manual 2022Iko Thoharah100% (1)

- ASSIGNMENTSDocument13 pagesASSIGNMENTSJpzellePas encore d'évaluation

- What Are Control Accounts? - Discounts - The Operation of Control Accounts - The Purpose of Control AccountsDocument48 pagesWhat Are Control Accounts? - Discounts - The Operation of Control Accounts - The Purpose of Control AccountsAnh TúPas encore d'évaluation

- Director of Finance Job DescriptionDocument2 pagesDirector of Finance Job DescriptionJonPas encore d'évaluation

- Sem5 MCQ MangACCDocument8 pagesSem5 MCQ MangACCShirowa ManishPas encore d'évaluation

- CHAPTER 11 - PFRS For SMEsDocument40 pagesCHAPTER 11 - PFRS For SMEsarlynajero.ckcPas encore d'évaluation

- Report of Investigation: Burns Philp and Co LTDDocument41 pagesReport of Investigation: Burns Philp and Co LTDa_bleem_userPas encore d'évaluation

- Unit-5 Journaland LedgerDocument47 pagesUnit-5 Journaland LedgerSameer XalkhoPas encore d'évaluation

- Balance Sheet Finalization and Audit Checklist Steps and Procedure - TDocument6 pagesBalance Sheet Finalization and Audit Checklist Steps and Procedure - TmagnetmarxPas encore d'évaluation

- Cost Accounting March 2021Document28 pagesCost Accounting March 2021humayun kabirPas encore d'évaluation

- Payables Reviewer - ValidatedDocument29 pagesPayables Reviewer - ValidatedMhark Reyes TagayunPas encore d'évaluation

- Short Report UitmDocument6 pagesShort Report UitmAkiff ZaQuan ArifPas encore d'évaluation

- Icaew Audit Assurance Questions PDF FreeDocument39 pagesIcaew Audit Assurance Questions PDF FreeAbdul ToheedPas encore d'évaluation

- UntitledDocument7 pagesUntitledKit BalagapoPas encore d'évaluation

- Chap 2 Quiz - BA211Document5 pagesChap 2 Quiz - BA211kenozin272100% (2)

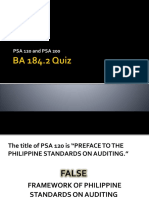

- PSA 120 and PSA 200Document26 pagesPSA 120 and PSA 200Anna CastroPas encore d'évaluation

- Management Syllabus For UPSC Main Examination: Paper-IDocument4 pagesManagement Syllabus For UPSC Main Examination: Paper-IDeep DavePas encore d'évaluation

- Cap. 5 The Statement of Cash FlowsDocument42 pagesCap. 5 The Statement of Cash FlowsJose Rafael Roman-NievesPas encore d'évaluation

- Annual Report Template For WordDocument8 pagesAnnual Report Template For WordAndriansyahPas encore d'évaluation

- B.1 Directions: Prepare Journal Entries For The Following Transactions Using A Periodic Inventory SystemDocument4 pagesB.1 Directions: Prepare Journal Entries For The Following Transactions Using A Periodic Inventory SystemJestine AlcantaraPas encore d'évaluation

- Partnership Questions Problems With Answers PDF FreeDocument11 pagesPartnership Questions Problems With Answers PDF FreeJoseph AsisPas encore d'évaluation

- Chapter 2Document16 pagesChapter 2Rynette FloresPas encore d'évaluation

- SFP- key financial statementsDocument14 pagesSFP- key financial statementsJuvie Rose BuenaventePas encore d'évaluation

- CAT exam conversion noticeDocument2 pagesCAT exam conversion noticeTehseen YounasPas encore d'évaluation

- BDC 304 Co Sec N Auditor Week 8Document48 pagesBDC 304 Co Sec N Auditor Week 8malaPas encore d'évaluation

- Fiji National University course explores financial statement analysisDocument15 pagesFiji National University course explores financial statement analysisManraj LidharPas encore d'évaluation

- Why Inconsistent Reporting of Exceptional Items Can Cloud Underlying Profitability at Nonfinancial FTSE 100 CompaniesDocument15 pagesWhy Inconsistent Reporting of Exceptional Items Can Cloud Underlying Profitability at Nonfinancial FTSE 100 Companiesapi-228714775Pas encore d'évaluation

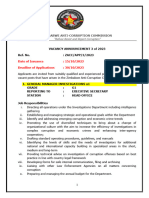

- Vacancy Announcement 3 of 2023Document8 pagesVacancy Announcement 3 of 2023gowoalistairPas encore d'évaluation