Vous aimerez peut-être aussi

- 02unidad Emp TextoGuiaDocument18 pages02unidad Emp TextoGuiaEl Raptor RebeldePas encore d'évaluation

- Edición Revista Líderes Del 15 de Junio Del 2020Document14 pagesEdición Revista Líderes Del 15 de Junio Del 2020El Raptor RebeldePas encore d'évaluation

- Normativa Técnica Del SinfipDocument395 pagesNormativa Técnica Del SinfipNICOPas encore d'évaluation

- Guía Biblioteca 2017Document169 pagesGuía Biblioteca 2017El Raptor RebeldePas encore d'évaluation

- 01unidad Emp TextoGuiaDocument25 pages01unidad Emp TextoGuiaEl Raptor RebeldePas encore d'évaluation

- Metodo Ikigai Muenala SergioDocument5 pagesMetodo Ikigai Muenala SergioEl Raptor RebeldePas encore d'évaluation

- Prueba de 2da Parcial - Emprendimiento SergioDocument6 pagesPrueba de 2da Parcial - Emprendimiento SergioEl Raptor RebeldePas encore d'évaluation

- Unidad III, IV La - Evidencia, e InformesDocument48 pagesUnidad III, IV La - Evidencia, e InformesEl Raptor RebeldePas encore d'évaluation

- 03unidad EmprendimientoDocument5 pages03unidad EmprendimientoEl Raptor RebeldePas encore d'évaluation

- 04unidad EmprendimientoDocument52 pages04unidad EmprendimientoEl Raptor RebeldePas encore d'évaluation

- 01unidad EmprendimientoDocument37 pages01unidad EmprendimientoEl Raptor RebeldePas encore d'évaluation

- APA 7ma - Citación de Fuentes - EjemplosDocument4 pagesAPA 7ma - Citación de Fuentes - EjemplosEl Raptor RebeldePas encore d'évaluation

- 02unidad EmprendimientoDocument46 pages02unidad EmprendimientoAlexander BrionesPas encore d'évaluation

- Prueba Unidad 2 - Conta-Gerencia 8a-Sep21-Feb22Document3 pagesPrueba Unidad 2 - Conta-Gerencia 8a-Sep21-Feb22El Raptor RebeldePas encore d'évaluation

- Guìa Unidad III y IV Laboratorio Auditoría FinancieraDocument22 pagesGuìa Unidad III y IV Laboratorio Auditoría FinancieraEl Raptor RebeldePas encore d'évaluation

- Análisis de Los Riesgos ErgonómicosDocument247 pagesAnálisis de Los Riesgos ErgonómicosEl Raptor RebeldePas encore d'évaluation

- Flujo de CajaDocument22 pagesFlujo de CajaEl Raptor RebeldePas encore d'évaluation

- 2.-Inversiones en El ProyectoDocument35 pages2.-Inversiones en El ProyectoEl Raptor RebeldePas encore d'évaluation

- COSO III - Muenala - Muenala - GuandinangoDocument27 pagesCOSO III - Muenala - Muenala - GuandinangoEl Raptor RebeldePas encore d'évaluation

- Estimacion de Costos y GastosDocument32 pagesEstimacion de Costos y GastosEl Raptor Rebelde100% (1)

- Ingresos en Los ProyectosDocument50 pagesIngresos en Los ProyectosEl Raptor RebeldePas encore d'évaluation

- Marco Conceptual de Proyectos de InversiónDocument31 pagesMarco Conceptual de Proyectos de InversiónEl Raptor RebeldePas encore d'évaluation

- Unidad II - Auditoria Financiera IIDocument10 pagesUnidad II - Auditoria Financiera IIEl Raptor RebeldePas encore d'évaluation

- TUAMEDE001 2010tesisoiat2020Document163 pagesTUAMEDE001 2010tesisoiat2020El Raptor RebeldePas encore d'évaluation

- Libroespecializadobalancegeneral2010 3ottoayala 130716213510 Phpapp01Document105 pagesLibroespecializadobalancegeneral2010 3ottoayala 130716213510 Phpapp01El Raptor RebeldePas encore d'évaluation

- CONTABILIDADSUPERIOR2020 OttoayalatrujilloDocument161 pagesCONTABILIDADSUPERIOR2020 OttoayalatrujilloEl Raptor RebeldePas encore d'évaluation

- Listado de Entidades Sector Finan Popular y SolidarioDocument12 pagesListado de Entidades Sector Finan Popular y SolidarioEl Raptor RebeldePas encore d'évaluation

- El Sistema FinancieroDocument31 pagesEl Sistema FinancieroeclipseppPas encore d'évaluation

- Unidad I - Auditoria Financiera IIDocument20 pagesUnidad I - Auditoria Financiera IIEl Raptor Rebelde100% (1)

- CREATIVIDAD LuisDocument16 pagesCREATIVIDAD LuisEl Raptor RebeldePas encore d'évaluation

- Asociación Cooperadora-Libros ContablesDocument6 pagesAsociación Cooperadora-Libros ContablesaugustosalvadorPas encore d'évaluation

- Resumen Capitulo 18Document5 pagesResumen Capitulo 18maria jesus vallejoPas encore d'évaluation

- Guía 7Document7 pagesGuía 7rebeca hinostrozahuanucoPas encore d'évaluation

- Análisis y Diagnóstico Económico y Financiero de La EmpresaDocument31 pagesAnálisis y Diagnóstico Económico y Financiero de La EmpresaJeremy Silva MurilloPas encore d'évaluation

- Contrato de CrediavanceDocument8 pagesContrato de CrediavanceAlejandro HernándezPas encore d'évaluation

- Ex. Final (C) SiiiiiiDocument4 pagesEx. Final (C) SiiiiiiMELANY FLOR DE MARIA QUISPE GARAYPas encore d'évaluation

- Proyecto de TesisDocument27 pagesProyecto de TesisANDIE SPIKE Sanchez CruzPas encore d'évaluation

- Analisis de Estados Financieros Caso AntaminaDocument82 pagesAnalisis de Estados Financieros Caso AntaminaRUDY YAIR VARGAS ORMACHEAPas encore d'évaluation

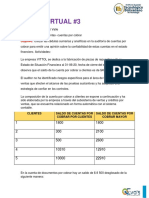

- Tarea Virtual 3 Auditoria IiDocument8 pagesTarea Virtual 3 Auditoria IiLorenti NadiaPas encore d'évaluation

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 4Document6 pagesAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 4Angie Chaves ViverosPas encore d'évaluation

- Examen 09 - 02Document9 pagesExamen 09 - 02Raúl Galindo LópezPas encore d'évaluation

- RESOLUCION FinancieraDocument12 pagesRESOLUCION FinancieraRIOS FRANCO LAURA LEIDYPas encore d'évaluation

- Cantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperDocument1 pageCantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperEvya GapaPas encore d'évaluation

- Todo Sobre Mercado ValoresDocument18 pagesTodo Sobre Mercado ValoresisraeloruePas encore d'évaluation

- 2.ejercicios Capitalización Compuesta 2Document1 page2.ejercicios Capitalización Compuesta 2Carmeta GrandePas encore d'évaluation

- Matemáticas FinancierasDocument166 pagesMatemáticas FinancierasDavid Macc70% (10)

- Ensayo - Crisis Económica de 1929 - Gran DepresiónDocument10 pagesEnsayo - Crisis Económica de 1929 - Gran DepresiónIvanna Shalom Salazar Valdez Salazar ValdezPas encore d'évaluation

- Rotacion de CuentasDocument5 pagesRotacion de CuentasCARLOSPas encore d'évaluation

- Sociedad Privada Del Alquiler S.A.S.: Teléfonos: Nit: E-Mail: CiudadDocument1 pageSociedad Privada Del Alquiler S.A.S.: Teléfonos: Nit: E-Mail: CiudadMarisol Cuero HernandezPas encore d'évaluation

- Practica Auditoria Por Ciclo de TransaccionesDocument17 pagesPractica Auditoria Por Ciclo de TransaccionesCesar HerreraPas encore d'évaluation

- Franca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaDocument1 pageFranca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaLEONARDO AGUDELOPas encore d'évaluation

- 1.3 Tasas de Interés: Sector Monetario y FinancieroDocument12 pages1.3 Tasas de Interés: Sector Monetario y FinancieroeconsocialPas encore d'évaluation

- 100% Jugo: Demanda Anual Por Producto (Unidades) 12 Oz Producto Año 1 Año 2Document45 pages100% Jugo: Demanda Anual Por Producto (Unidades) 12 Oz Producto Año 1 Año 2Alejandro LohnerPas encore d'évaluation

- Taller N 6 ContabilidadDocument10 pagesTaller N 6 ContabilidadLuz Mary CelisPas encore d'évaluation

- PC1 - 2010-01 - Introducción A La MacroeconomíaDocument2 pagesPC1 - 2010-01 - Introducción A La MacroeconomíaAdrián TamarizPas encore d'évaluation

- Diapositivas Auditoria TributariaDocument13 pagesDiapositivas Auditoria TributariaOlger LimaPas encore d'évaluation

- EvalaucionDocument9 pagesEvalaucionMargarita Giraldo Manios0% (2)

- Caso Práctico Unidad 1 Matemática FinancieraDocument6 pagesCaso Práctico Unidad 1 Matemática Financierakresblin vanesa ibañezPas encore d'évaluation

- Qué Es Una Letra de Cambio Word TerminadoDocument14 pagesQué Es Una Letra de Cambio Word TerminadoMag IcPas encore d'évaluation

- Interes Simple y CompuestoDocument11 pagesInteres Simple y CompuestoAlonzo GomezPas encore d'évaluation