Vous aimerez peut-être aussi

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFD'EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFÉvaluation : 3.5 sur 5 étoiles3.5/5 (3)

- Nic 18 PDFDocument7 pagesNic 18 PDFPaolaFransheska0% (1)

- Análisis integral de las deducciones 2019D'EverandAnálisis integral de las deducciones 2019Évaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Nic 18 Ingresos OrdinariosDocument8 pagesNic 18 Ingresos OrdinariosClaudia Quispe GuillenPas encore d'évaluation

- El dictamen fiscal por enajenación de acciones 2016D'EverandEl dictamen fiscal por enajenación de acciones 2016Pas encore d'évaluation

- Unidad 7 Contabilidad Nic 18Document9 pagesUnidad 7 Contabilidad Nic 18Christian MielesPas encore d'évaluation

- NIC 18 Ingresos de Actividades or Din Arias (Trabajo Final)Document18 pagesNIC 18 Ingresos de Actividades or Din Arias (Trabajo Final)Pedro Elías Meza Morales100% (1)

- La Empresa El Dorado SDocument14 pagesLa Empresa El Dorado SfiorellaPas encore d'évaluation

- Resumen de Nic 18Document9 pagesResumen de Nic 18MandyFer Reyes100% (1)

- NIC 18 Ingresos de Actividades Ordinarias CompletaDocument20 pagesNIC 18 Ingresos de Actividades Ordinarias CompletaJulia SanabriaPas encore d'évaluation

- NEC 09 IngresosDocument16 pagesNEC 09 IngresosSebastian HerreraPas encore d'évaluation

- Tarea 4 Seminario de ContabilidadDocument10 pagesTarea 4 Seminario de Contabilidadjuan alvarezPas encore d'évaluation

- Material de Estudio Tema 3Document21 pagesMaterial de Estudio Tema 3Perla rivasPas encore d'évaluation

- Analisis 4103,4104,4105,4106Document5 pagesAnalisis 4103,4104,4105,4106Sp LuisPas encore d'évaluation

- Nic 18Document5 pagesNic 18Jesus Lopez Valdivieso100% (1)

- Sección 23 de La Niif PymesDocument8 pagesSección 23 de La Niif PymesAlejandro VelezPas encore d'évaluation

- Nicsp 9 Y CASOS PRACTICOSDocument6 pagesNicsp 9 Y CASOS PRACTICOSDorian Ynor100% (2)

- Resumen NIC 18Document4 pagesResumen NIC 18ESVIN OMAR ALVARADO MAYORGAPas encore d'évaluation

- 18 Nic-18 Ingresos OrdinariosDocument22 pages18 Nic-18 Ingresos Ordinarios3709779100% (12)

- LAS NIIF SECCIÓN DE LA 22 A LA 28 Diana CorredorDocument13 pagesLAS NIIF SECCIÓN DE LA 22 A LA 28 Diana Corredordiana corredorPas encore d'évaluation

- Niif 23Document3 pagesNiif 23Virgilio Díaz MejiaPas encore d'évaluation

- Nic 18Document12 pagesNic 18Tania ChoquePas encore d'évaluation

- Ensayo Sobre La Norma Nic 18Document2 pagesEnsayo Sobre La Norma Nic 18Juan Jose Crow Washbrum100% (1)

- Nic 8 y Nic 17Document12 pagesNic 8 y Nic 17Carlos NovilloPas encore d'évaluation

- Nic 18 Ingresos OrdinariosDocument52 pagesNic 18 Ingresos OrdinariosCris Dolores AlonzoPas encore d'évaluation

- U3 - Contabilidad Financiera-1Document16 pagesU3 - Contabilidad Financiera-1Victor PrietoPas encore d'évaluation

- NIC 18 Diapositivas - Doctrina Contable II - SEGUNDA PARTEDocument66 pagesNIC 18 Diapositivas - Doctrina Contable II - SEGUNDA PARTEMily LmlPas encore d'évaluation

- Nic 18: Ingresos de Actividades OrdinariasDocument31 pagesNic 18: Ingresos de Actividades Ordinariasfrandux_1993Pas encore d'évaluation

- Estados FinancierosDocument14 pagesEstados FinancieroslizethtarrillocoronelPas encore d'évaluation

- NIC 18 ResumenDocument4 pagesNIC 18 ResumenKhatty Natt SPas encore d'évaluation

- Actividad InterrumpidaDocument9 pagesActividad InterrumpidaHrman SoldadoPas encore d'évaluation

- Estado de Flujos de Efectivo - Formato 3.18 (Parte I)Document3 pagesEstado de Flujos de Efectivo - Formato 3.18 (Parte I)Jonathan YGPas encore d'évaluation

- Nic 18Document10 pagesNic 18LLEMISPas encore d'évaluation

- Actividad 4Document5 pagesActividad 4Alex CardenasPas encore d'évaluation

- Vianney Trejos Murcia Paso 3Document9 pagesVianney Trejos Murcia Paso 3Vianney Trejos MurciaPas encore d'évaluation

- Sección 22 y 23 Niif para PymesDocument4 pagesSección 22 y 23 Niif para PymesKevin Torres ContrerasPas encore d'évaluation

- Seccion 23 Ingresos de Actividades OrdinariasDocument19 pagesSeccion 23 Ingresos de Actividades OrdinariasYamile RodriguezPas encore d'évaluation

- Tarea V Seminario Geury GomezDocument4 pagesTarea V Seminario Geury GomezGeury Gomez BalderaPas encore d'évaluation

- Diccionario NiifDocument7 pagesDiccionario Niifwalteralvarez1102Pas encore d'évaluation

- Actividades de OperaciónDocument7 pagesActividades de OperaciónMatias Arroyo MuñozPas encore d'évaluation

- 001 NIC 18.inddDocument4 pages001 NIC 18.inddJose Bañico QuispePas encore d'évaluation

- Tema 2 RKMDocument21 pagesTema 2 RKMugrpaquiPas encore d'évaluation

- Check List IngresosDocument26 pagesCheck List IngresosjesuscapPas encore d'évaluation

- Politicas Contable IngresosDocument10 pagesPoliticas Contable IngresosLiliana Maria Rueda ContrerasPas encore d'évaluation

- NicsDocument2 pagesNicsShirley GuevaraPas encore d'évaluation

- TIF PEE Sesiones 1 y 2Document45 pagesTIF PEE Sesiones 1 y 2iqss51079Pas encore d'évaluation

- 18 Nic IngresoDocument11 pages18 Nic IngresoHerminia Flores samoPas encore d'évaluation

- Grupo # 1 Dynna Odalys Rosales Alexandra Valladares Iris Reyes David AmayaDocument14 pagesGrupo # 1 Dynna Odalys Rosales Alexandra Valladares Iris Reyes David Amayaerick sthebeng morales pinedaPas encore d'évaluation

- Norma Internacional de Contabilidad 18Document8 pagesNorma Internacional de Contabilidad 18EdisonMuñozPas encore d'évaluation

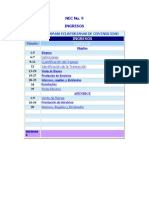

- Normas Ecuatorianas Contabilidad Na 9Document11 pagesNormas Ecuatorianas Contabilidad Na 9BettyCastilloMendezPas encore d'évaluation

- 2.glosario Nic-Niif PDFDocument10 pages2.glosario Nic-Niif PDFGonzalo José ApazaPas encore d'évaluation

- Nic 18Document9 pagesNic 18Anita Paredes AsmatPas encore d'évaluation

- NIF Serie DDocument5 pagesNIF Serie DBenjamin Sanchez100% (1)

- Tributaria 5Document22 pagesTributaria 5rosePas encore d'évaluation

- DividendosDocument18 pagesDividendosMarii Luisa Meriño RodriguezPas encore d'évaluation

- Reconocimiento de Los Ingresos Nic 18Document5 pagesReconocimiento de Los Ingresos Nic 18JUANJO juanjoPas encore d'évaluation

- Nic 18 IngresosDocument67 pagesNic 18 IngresosMarta Gimenez AsensioPas encore d'évaluation

- Guia 16Document50 pagesGuia 16Estiven PérezPas encore d'évaluation

- NIC 18 CompletoDocument31 pagesNIC 18 CompletoLizeth Motta San Miguel0% (1)

- Máquina de EscribirDocument1 pageMáquina de EscribirmikePas encore d'évaluation

- Herramientas VirtualesDocument21 pagesHerramientas VirtualesmikePas encore d'évaluation

- AcceptDocument1 pageAcceptmikePas encore d'évaluation

- Corte y ConfecciónDocument2 pagesCorte y ConfecciónmikePas encore d'évaluation

- El Emprendedor de Bajo CosteDocument2 pagesEl Emprendedor de Bajo CostemikePas encore d'évaluation

- Blanca Soto NombreDocument2 pagesBlanca Soto NombremikePas encore d'évaluation

- Las Principales Ramas de Las Ciencias NaturalesDocument2 pagesLas Principales Ramas de Las Ciencias NaturalesmikePas encore d'évaluation

- Qué Sistema Mantiene El Cuerpo ErguidoDocument1 pageQué Sistema Mantiene El Cuerpo ErguidomikePas encore d'évaluation

- Constancia de ResidenciaDocument1 pageConstancia de ResidenciamikePas encore d'évaluation

- Las Principales Ramas de Las Ciencias NaturalesDocument2 pagesLas Principales Ramas de Las Ciencias NaturalesmikePas encore d'évaluation

- División de La TopografíaDocument3 pagesDivisión de La TopografíamikePas encore d'évaluation

- Arte de Los GarífunaDocument1 pageArte de Los GarífunamikePas encore d'évaluation

- Asociacion de MicrobusesDocument2 pagesAsociacion de MicrobusesmikePas encore d'évaluation

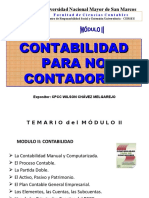

- Contabilidad #2 ModuloDocument30 pagesContabilidad #2 Modulohenry307100% (2)

- Quiz Modelos de Toma de DecisionesDocument10 pagesQuiz Modelos de Toma de DecisionesMichael Esteban100% (1)

- Inventario 2 .0 Ximena Mera YepezDocument5 pagesInventario 2 .0 Ximena Mera YepezXimena MeraPas encore d'évaluation

- Estados Financieros CemexDocument17 pagesEstados Financieros CemexIsma JojoaPas encore d'évaluation

- S07.s1 Ejercicio AmortizacionDocument8 pagesS07.s1 Ejercicio AmortizacionJhair Marcelo ZuñigaPas encore d'évaluation

- Criterios Reconocimiento y Medición NiifDocument20 pagesCriterios Reconocimiento y Medición NiifJose Alberto Perez GutierrezPas encore d'évaluation

- Análisis Del Estado de Situación Financiera, Pyg e IndicadoresDocument12 pagesAnálisis Del Estado de Situación Financiera, Pyg e IndicadoresAndrea JaramilloPas encore d'évaluation

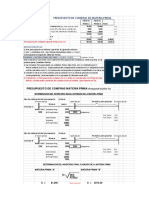

- 4.2.pres - de Compras de Mat - Prima-IMAGENDocument2 pages4.2.pres - de Compras de Mat - Prima-IMAGENPuma CuprosoPas encore d'évaluation

- Taller de Estados Financieros - Eupg-Unfv, Leonela OrtegaDocument13 pagesTaller de Estados Financieros - Eupg-Unfv, Leonela OrtegaDiana OrtegaPas encore d'évaluation

- Costos p5 Idea EmprendedoraDocument55 pagesCostos p5 Idea EmprendedoraAndres FareloPas encore d'évaluation

- CF01 TareaDocument10 pagesCF01 TareaPaz PlazaPas encore d'évaluation

- Depreciación 1Document6 pagesDepreciación 1DANIEL LEONARDO TUBON CALDERONPas encore d'évaluation

- SusanaDocument7 pagesSusanaJuan Ramon Miralda Orellana50% (2)

- Legajo Alumnos 2023 PDFDocument213 pagesLegajo Alumnos 2023 PDFemiliano DicarlantonioPas encore d'évaluation

- Costos de Existencias - Casos Practicos PDFDocument5 pagesCostos de Existencias - Casos Practicos PDFJuan GálvezPas encore d'évaluation

- Solucionario Cap2Document6 pagesSolucionario Cap2Freddy Mandamientos80% (5)

- Estados Financieros de Propósito General para FinalDocument10 pagesEstados Financieros de Propósito General para Finalcarlos zapataPas encore d'évaluation

- 3 Capitulo Conta IIIDocument73 pages3 Capitulo Conta IIIAdriana Juarez EspinozaPas encore d'évaluation

- Capitulo No 3 Contabilidad Financiera IDocument22 pagesCapitulo No 3 Contabilidad Financiera Irosaelva-12Pas encore d'évaluation

- Nuevo Formulario 101 - CAMBIOSDocument2 pagesNuevo Formulario 101 - CAMBIOSBettyCastilloMendezPas encore d'évaluation

- Cp37 Solucion Practica Dirigida - Costos OredenesDocument16 pagesCp37 Solucion Practica Dirigida - Costos OredenesJulio Lozano BermejoPas encore d'évaluation

- 26.03 EEFF Consolidados Con Notas PDFDocument189 pages26.03 EEFF Consolidados Con Notas PDFRafael ZambranaPas encore d'évaluation

- Web Trabajo Final Contabilidad InternacionalDocument12 pagesWeb Trabajo Final Contabilidad InternacionalJuanPas encore d'évaluation

- Ejercicios Depreciacion y DesincorporacionDocument6 pagesEjercicios Depreciacion y DesincorporacionKarelysPas encore d'évaluation

- Primera Entrega Respuestas-1-2Document2 pagesPrimera Entrega Respuestas-1-2Lisseth OrozcoPas encore d'évaluation

- Guías PPH - CIPO-IMPI (SP) FINALDocument29 pagesGuías PPH - CIPO-IMPI (SP) FINALGilberto Lizardi BurquezPas encore d'évaluation

- Guajardo ContabilidadF 5e ContaFinDocument225 pagesGuajardo ContabilidadF 5e ContaFinLuis FernandoPas encore d'évaluation

- Seminario Act 4 FGCDocument10 pagesSeminario Act 4 FGCFernando CuellarPas encore d'évaluation

- Apuntes S1Document9 pagesApuntes S1Jorge HerediaPas encore d'évaluation

- Plan Maestro de Producción-2022Document59 pagesPlan Maestro de Producción-2022Milton Andres Guevara VidalPas encore d'évaluation