Vous aimerez peut-être aussi

- TahuantinsuyoDocument5 pagesTahuantinsuyoMarco SánchezPas encore d'évaluation

- Funciones Ingeniero Control de Calidad v1Document1 pageFunciones Ingeniero Control de Calidad v1Marco SánchezPas encore d'évaluation

- IncaicoDocument5 pagesIncaicoMarco SánchezPas encore d'évaluation

- TahuantinsuyoDocument5 pagesTahuantinsuyoMarco SánchezPas encore d'évaluation

- Ingeniero Control de CalidadDocument3 pagesIngeniero Control de CalidadMarco Sánchez100% (1)

- Requisitos - Revalidación Licencia A1 JaénDocument1 pageRequisitos - Revalidación Licencia A1 JaénMarco SánchezPas encore d'évaluation

- Funciones Ingeniero Control de Calidad v1Document1 pageFunciones Ingeniero Control de Calidad v1Marco SánchezPas encore d'évaluation

- TahuantinsuyoDocument5 pagesTahuantinsuyoMarco SánchezPas encore d'évaluation

- Ingeniero Control de CalidadDocument3 pagesIngeniero Control de CalidadMarco Sánchez100% (1)

- Contrato alquiler maquinariaDocument7 pagesContrato alquiler maquinariaMarco SánchezPas encore d'évaluation

- Ingeniero Control de CalidadDocument2 pagesIngeniero Control de CalidadMarco SánchezPas encore d'évaluation

- Reintegro TributarioDocument6 pagesReintegro TributarioMarco SánchezPas encore d'évaluation

- Reintegro - SUNATDocument6 pagesReintegro - SUNATMarco SánchezPas encore d'évaluation

- Ingeniero Control de CalidadDocument2 pagesIngeniero Control de CalidadMarco SánchezPas encore d'évaluation

- Cartad PDFDocument2 pagesCartad PDFRafael LamaPas encore d'évaluation

- Requisitos - Revalidación Licencia A1 JaénDocument1 pageRequisitos - Revalidación Licencia A1 JaénMarco SánchezPas encore d'évaluation

- Acta de Entrega y Recepción Del Bien DonadoDocument1 pageActa de Entrega y Recepción Del Bien DonadoMarco Sánchez100% (1)

- Reintegro Tributario - SUNATDocument6 pagesReintegro Tributario - SUNATMarco SánchezPas encore d'évaluation

- Donaciones SunatDocument19 pagesDonaciones SunatMarco SánchezPas encore d'évaluation

- Cartad PDFDocument2 pagesCartad PDFRafael LamaPas encore d'évaluation

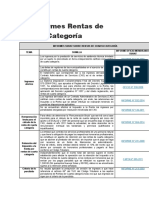

- Informes Rentas de Cuarta CategoríaDocument2 pagesInformes Rentas de Cuarta CategoríaMarco SánchezPas encore d'évaluation

- Ayuda 621 IGV Renta Mensual 2Document19 pagesAyuda 621 IGV Renta Mensual 2Ilidan SenpaiPas encore d'évaluation

- Eliminan Procedimientos de Registro de Contratos y Convenios Ante El Ministerio de TrabajoDocument2 pagesEliminan Procedimientos de Registro de Contratos y Convenios Ante El Ministerio de TrabajoMarco SánchezPas encore d'évaluation

- Contrato Mi Pequeña EmpresaDocument10 pagesContrato Mi Pequeña EmpresaWilliam Neri PerezPas encore d'évaluation

- GénesisDocument10 pagesGénesisSimon EmersonPas encore d'évaluation

- Solicito Garantia PersonalesDocument11 pagesSolicito Garantia PersonalesCesar Carrera PinedoPas encore d'évaluation

- Latindex Upp Revista 3Document45 pagesLatindex Upp Revista 3fidel arauco CanturinPas encore d'évaluation

- Demanda ArbitralDocument208 pagesDemanda Arbitrallumar78100% (3)

- Reglamento Institucional IESPP Bilingüe 2022-2027Document122 pagesReglamento Institucional IESPP Bilingüe 2022-2027Salvador AchoPas encore d'évaluation

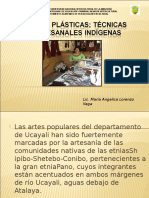

- Artesanía Shipibo-Coniba: expresión de su cultura e identidadDocument14 pagesArtesanía Shipibo-Coniba: expresión de su cultura e identidadAngelicaLorenzo50% (2)

- Cv. Danna PerezDocument2 pagesCv. Danna PerezAxel RoussPas encore d'évaluation

- Poder Especial TipeadoDocument1 pagePoder Especial TipeadoRony Del Aguila ArevaloPas encore d'évaluation

- Pdu Pucallpa Capitulo 3 4Document182 pagesPdu Pucallpa Capitulo 3 4Maeva Condori CastañedaPas encore d'évaluation

- Declaración Jurada de Convocatoria IIIDocument9 pagesDeclaración Jurada de Convocatoria IIIErickson Jr PerMarPas encore d'évaluation

- Ordenanza - 1017Document128 pagesOrdenanza - 1017Nataly QuispePas encore d'évaluation

- Patrones de Crianza en La Selva.Document48 pagesPatrones de Crianza en La Selva.Sanjana Angelica OkamotoPas encore d'évaluation

- Infraestructura de Rrss MunicipalesDocument27 pagesInfraestructura de Rrss MunicipalesMILUSKA QUISPE ZARATEPas encore d'évaluation

- Donacion de JuguetesDocument5 pagesDonacion de JuguetesernestoPas encore d'évaluation

- Visacion - Con Oposicion Improcedente-Isabel Rengifo Puga.Document1 pageVisacion - Con Oposicion Improcedente-Isabel Rengifo Puga.sandraPas encore d'évaluation

- UcayaliDocument12 pagesUcayaliMarlloPas encore d'évaluation

- Diseño de Sistema InformaticoDocument34 pagesDiseño de Sistema InformaticoDoris AcháPas encore d'évaluation

- Taxi Tec FinalDocument15 pagesTaxi Tec FinalFernando FuentesPas encore d'évaluation

- Crianza de Paiche Una Alternativa de Negocio SostenibleDocument18 pagesCrianza de Paiche Una Alternativa de Negocio SostenibleThorsen JohnPas encore d'évaluation

- PDF - DIC - Aperturas Tiendas - Navidad IIDocument4 pagesPDF - DIC - Aperturas Tiendas - Navidad IIAlexandra Vallejos OrnayPas encore d'évaluation

- Solicito levantamiento de medida cautelar de anotación de demanda sobre predio MirianitaDocument4 pagesSolicito levantamiento de medida cautelar de anotación de demanda sobre predio MirianitaWendell Enriquez Triveño100% (10)

- MEMORIA-DeSCRIPTIVA Planta de GeneracionDocument5 pagesMEMORIA-DeSCRIPTIVA Planta de GeneracionLarry Villafana SaldañaPas encore d'évaluation

- Derrames de petróleo Perú 1995-2008Document8 pagesDerrames de petróleo Perú 1995-2008Luis LojaPas encore d'évaluation

- Diagnóstico urbano de Pucallpa: crecimiento, medio ambiente y desarrolloDocument25 pagesDiagnóstico urbano de Pucallpa: crecimiento, medio ambiente y desarrolloRosita Jazmin Diaz HoyosPas encore d'évaluation

- Foncodes FormatosDocument5 pagesFoncodes FormatosJonathan BcPas encore d'évaluation

- Reintegro Tributario - Region SelvaDocument7 pagesReintegro Tributario - Region SelvaGISELA REMIGIO VALLESPas encore d'évaluation

- Comercio y Transporte 3secundaria CLDocument12 pagesComercio y Transporte 3secundaria CLNelson Guzman AguirrePas encore d'évaluation

- Accion de Amparo Santa Clara de UchunyaDocument89 pagesAccion de Amparo Santa Clara de UchunyaSharon Zenayuca GironPas encore d'évaluation

- Testimonio Personal Por Desplazamiento AguaytiaDocument2 pagesTestimonio Personal Por Desplazamiento AguaytiaAlex Franco Leonardo ShahuanoPas encore d'évaluation