Vous aimerez peut-être aussi

- Concepto Legal Del Comerciante Aplicable para Personas Naturales y Juridicas Cuadro ComparativoDocument6 pagesConcepto Legal Del Comerciante Aplicable para Personas Naturales y Juridicas Cuadro Comparativoibeth altahonaPas encore d'évaluation

- TRABAJODocument9 pagesTRABAJOibeth altahonaPas encore d'évaluation

- Evidencia 11Document25 pagesEvidencia 11ibeth altahonaPas encore d'évaluation

- Evaluacion de Mercados Potenciales.Document14 pagesEvaluacion de Mercados Potenciales.ibeth altahonaPas encore d'évaluation

- Analisis y Matriz DofaDocument1 pageAnalisis y Matriz Dofaibeth altahonaPas encore d'évaluation

- Taller de Hipotesis Diana TorrenteDocument9 pagesTaller de Hipotesis Diana Torrenteibeth altahonaPas encore d'évaluation

- Guia MesopotamiaDocument5 pagesGuia Mesopotamiaibeth altahonaPas encore d'évaluation

- Casos Prácticos IVA 2017Document12 pagesCasos Prácticos IVA 2017Formación100% (10)

- 13 Mapa Conceptual DEUDORESDocument1 page13 Mapa Conceptual DEUDORESJORGE HERNAN BORJA MARTINEZPas encore d'évaluation

- Alicuota (Concepto)Document2 pagesAlicuota (Concepto)Marcelo BenitezPas encore d'évaluation

- Normatividad en La Industria PetroleraDocument4 pagesNormatividad en La Industria PetroleraJaNaiEsbeidyPas encore d'évaluation

- Clasificación de CuentasDocument15 pagesClasificación de CuentasCarla InsaurraldePas encore d'évaluation

- Act Integradora 3-Alisson Fukutake-735442Document28 pagesAct Integradora 3-Alisson Fukutake-735442Jose Manuel Canche MarinPas encore d'évaluation

- Cartel de Auditoria Externa para El Conglomerado 30-11-2022Document55 pagesCartel de Auditoria Externa para El Conglomerado 30-11-2022Steven Acuña ObregónPas encore d'évaluation

- Entregable 1 Derecho Fiscal EmpresarialDocument4 pagesEntregable 1 Derecho Fiscal EmpresarialPrincess MoonPas encore d'évaluation

- Tarea 1 III Parcial Estrategias FiscalesDocument8 pagesTarea 1 III Parcial Estrategias FiscalesEliab OrellanaPas encore d'évaluation

- Impuestos en BoliviaDocument3 pagesImpuestos en Boliviapamela herediaPas encore d'évaluation

- Boleta y Ticket TareaDocument5 pagesBoleta y Ticket TareaLarisa Yesenia Duarte VegaPas encore d'évaluation

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Document11 pagesEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Katherin Lizeth Ramirez GuarinPas encore d'évaluation

- Balanza de Comprobacion - Ejercicio 1Document1 pageBalanza de Comprobacion - Ejercicio 1Bryan Mejia BautistaPas encore d'évaluation

- Taller IvaDocument36 pagesTaller Ivaldencoemndcme0% (1)

- Practica FinalDocument25 pagesPractica FinalALONDRA GARCIA HERNANDEZPas encore d'évaluation

- TN7 Ingresos ContadoDocument13 pagesTN7 Ingresos ContadoAlejandroPas encore d'évaluation

- Que Es El IVADocument28 pagesQue Es El IVACristhian OrtizPas encore d'évaluation

- Iptvs1101 - Impuestos de Ventas y Servicios (Iva)Document172 pagesIptvs1101 - Impuestos de Ventas y Servicios (Iva)Picao a GamerPas encore d'évaluation

- Ejercicios de Comprensión Del IVADocument4 pagesEjercicios de Comprensión Del IVALendir GomezPas encore d'évaluation

- Presentacion Ag 2017Document115 pagesPresentacion Ag 2017Dir. Contable SGS LEXAPas encore d'évaluation

- Arjona R M HTDocument44 pagesArjona R M HTMelissa Arjona RamirezPas encore d'évaluation

- Asientos Contables Ada 3 Super Desglosados XDDocument8 pagesAsientos Contables Ada 3 Super Desglosados XDRuben Nolasco MamaniPas encore d'évaluation

- Evaluacion 3 Regimen FiscalDocument7 pagesEvaluacion 3 Regimen Fiscalalbeiro palaciosPas encore d'évaluation

- Obligaciones Tributarias para EmpresasDocument13 pagesObligaciones Tributarias para EmpresasEdwin Dario Rayo PlazasPas encore d'évaluation

- Taller Registros Con.Document65 pagesTaller Registros Con.Paula BuitragoPas encore d'évaluation

- Evaluación U3Document7 pagesEvaluación U3Monica PuentesPas encore d'évaluation

- Transcripcion para 1er ParcialDocument40 pagesTranscripcion para 1er ParcialNoelia FernandezPas encore d'évaluation

- 3er Parcial Imp IndDocument8 pages3er Parcial Imp IndGerardo Jimenez zacariasPas encore d'évaluation

- Retencion en La FuenteDocument1 pageRetencion en La FuenteMarcela Ramos100% (1)

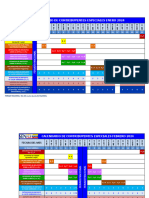

- Calendario C.E. 2024Document12 pagesCalendario C.E. 2024Armando Pernía100% (2)