Vous aimerez peut-être aussi

- 03 Termodinámica Segunda Ley y EntropiaDocument16 pages03 Termodinámica Segunda Ley y EntropiaGuidoPatricioCanalesFloresPas encore d'évaluation

- Sistemas de Información Administrativa S.I.A.: CátedraDocument19 pagesSistemas de Información Administrativa S.I.A.: CátedraGuidoPatricioCanalesFloresPas encore d'évaluation

- 02 Termodinámica Primera LeyDocument7 pages02 Termodinámica Primera LeyGuidoPatricioCanalesFloresPas encore d'évaluation

- Planificacion Matematicas Financieras (Sección 2)Document5 pagesPlanificacion Matematicas Financieras (Sección 2)GuidoPatricioCanalesFloresPas encore d'évaluation

- Cronograma Matematicas FinancierasDocument2 pagesCronograma Matematicas FinancierasGuidoPatricioCanalesFloresPas encore d'évaluation

- Interés Simple e Interés CompuestoDocument6 pagesInterés Simple e Interés CompuestoGuidoPatricioCanalesFloresPas encore d'évaluation

- Guía 1 Ejercicios Tasas EquivalentesDocument2 pagesGuía 1 Ejercicios Tasas EquivalentesGuidoPatricioCanalesFloresPas encore d'évaluation

- Ejercicios Con Solución (Repaso Certamen 1)Document2 pagesEjercicios Con Solución (Repaso Certamen 1)GuidoPatricioCanalesFloresPas encore d'évaluation

- Formato Reporte Mensual Prev ViolenciaDocument2 pagesFormato Reporte Mensual Prev Violencialuis rodriguezPas encore d'évaluation

- Grupo5 Fase2Document17 pagesGrupo5 Fase2Jarol OspinaPas encore d'évaluation

- MAZAMORRADocument7 pagesMAZAMORRAVP FiorelaPas encore d'évaluation

- Catalogo GalvasidDocument32 pagesCatalogo GalvasidOscar AlonsoPas encore d'évaluation

- Sistemas Operativos - CLASE 1Document57 pagesSistemas Operativos - CLASE 1antoniogalvezPas encore d'évaluation

- BOOKINGDocument4 pagesBOOKINGMaffe ArellanoPas encore d'évaluation

- Conocimiento TecnológicoDocument23 pagesConocimiento TecnológicoJosesin CarmentiPas encore d'évaluation

- Comentarios Al Titulo HDocument0 pageComentarios Al Titulo Hrichardcantillo02Pas encore d'évaluation

- Guia Educacion Ambiental y Cambio Climc3a1tico Def BajaDocument110 pagesGuia Educacion Ambiental y Cambio Climc3a1tico Def BajaYani RoibalPas encore d'évaluation

- Revista Dosis Edi-03Document52 pagesRevista Dosis Edi-03Jesus Llerena FloresPas encore d'évaluation

- AUTOEVALUACIÓN - Primer Semestre 2021 - FINALDocument3 pagesAUTOEVALUACIÓN - Primer Semestre 2021 - FINALPatricia AguirrePas encore d'évaluation

- PAE Cuidados Criticos EliasDocument20 pagesPAE Cuidados Criticos Eliasmiguelmercado08100% (1)

- Modulo 2, 2da ParteDocument19 pagesModulo 2, 2da ParteJunior CastilloPas encore d'évaluation

- Comercial 5Document3 pagesComercial 5Rudy Edison MolinaPas encore d'évaluation

- Salud en Venezuela - Wikipedia, La Enciclopedia LibreDocument9 pagesSalud en Venezuela - Wikipedia, La Enciclopedia LibreMaryuris ParraPas encore d'évaluation

- A1-Lesson 03Document6 pagesA1-Lesson 03Elmer Ramos100% (1)

- Sciu-163 Actividad Entregable 003Document3 pagesSciu-163 Actividad Entregable 003pablo zegarra75% (4)

- Diseño de Muro - LlaveDocument2 pagesDiseño de Muro - LlaveJuan Carlos Gerardino SandovalPas encore d'évaluation

- Escritos Solicitando A SUNAT Remita Informes Al MPDocument16 pagesEscritos Solicitando A SUNAT Remita Informes Al MPJon RizPas encore d'évaluation

- Incoterms Cif CPT CipDocument16 pagesIncoterms Cif CPT CipLuis Miguel Ninamango NinamangoPas encore d'évaluation

- Tarea 1Document5 pagesTarea 1Inaara NuñezPas encore d'évaluation

- Sin Titulo 27 PDFDocument2 pagesSin Titulo 27 PDFgerson chero custodioPas encore d'évaluation

- Cuestionario 4 de Fisiología CelularDocument3 pagesCuestionario 4 de Fisiología CelularJafreisy Abigail Reynoso Moya100% (1)

- Clase N 02 Compátibilidad de Obra 2018 1Document8 pagesClase N 02 Compátibilidad de Obra 2018 1Christian Ochoa BaquerizoPas encore d'évaluation

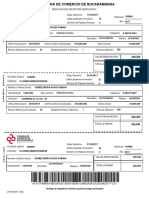

- FORMULARIO REGISTRO ÚNICO Camara de Comercio Ya Lleno PDFDocument6 pagesFORMULARIO REGISTRO ÚNICO Camara de Comercio Ya Lleno PDFJorge Andres Afanador Porras100% (1)

- Termoterapia y Crioterapia PresentacionDocument23 pagesTermoterapia y Crioterapia PresentacionMaria Guallart67% (3)

- UNIDAD 1 - TRABAJO FINAL - FUNDAMENTOS DE INGENIERÍA (Autoguardado)Document9 pagesUNIDAD 1 - TRABAJO FINAL - FUNDAMENTOS DE INGENIERÍA (Autoguardado)Alfonso Triana TrejosPas encore d'évaluation

- Práctica. Ejercicios Sobre Unidades de Concentración - ResueltoDocument3 pagesPráctica. Ejercicios Sobre Unidades de Concentración - ResueltoAlmendra RiveraPas encore d'évaluation

- 2 Libro NeurocienciaDocument835 pages2 Libro NeurocienciaLINA YADIRA VALENCIA MARTINEZPas encore d'évaluation

- Caso Buena Estrella y Asociados SADocument12 pagesCaso Buena Estrella y Asociados SAGabriela PérezPas encore d'évaluation