Vous aimerez peut-être aussi

- Terminologia TributariaDocument13 pagesTerminologia TributariaCarlos AlzamoraPas encore d'évaluation

- Impuestos Pagados en El SalvadorDocument9 pagesImpuestos Pagados en El SalvadorJose FernandezPas encore d'évaluation

- Ley de IVA El SalvadorDocument54 pagesLey de IVA El SalvadorCarlos PortilloPas encore d'évaluation

- Introduccion PDFDocument2 pagesIntroduccion PDFserviciosfiscalestrw serviciosfiscalestrwPas encore d'évaluation

- Historia de La Superintendencia de Administración TributariaDocument3 pagesHistoria de La Superintendencia de Administración TributariaAfe Maggot BFMV100% (1)

- Ensayo Deberes Formales Del ContribuyenteDocument5 pagesEnsayo Deberes Formales Del Contribuyenteoscar davidPas encore d'évaluation

- El Derecho Mercantil y Su Desarrollo en GuatemalaDocument7 pagesEl Derecho Mercantil y Su Desarrollo en GuatemalaVChavez MundoPas encore d'évaluation

- Análisis Jurídico de La Ley Orgánica de Las Personas Adultas Mayores y Sus Reformas TributariasDocument8 pagesAnálisis Jurídico de La Ley Orgánica de Las Personas Adultas Mayores y Sus Reformas TributariasMateo Muñoz P.Pas encore d'évaluation

- Exenciones y Exoneraciones TributariasDocument14 pagesExenciones y Exoneraciones TributariasHugo CAPas encore d'évaluation

- Analisis CriticoDocument2 pagesAnalisis CriticoRaul MonroyPas encore d'évaluation

- GRUMADocument1 pageGRUMAJehus Flores GalvánPas encore d'évaluation

- Etica TrabajooooDocument5 pagesEtica TrabajoooofrancisPas encore d'évaluation

- Acuerdos de Alcance ParcialDocument17 pagesAcuerdos de Alcance ParcialBelen Sani PintoPas encore d'évaluation

- Unidad 3 Finanzas PúblicasDocument45 pagesUnidad 3 Finanzas PúblicasAna IntriagoPas encore d'évaluation

- Justificacion ProyectoDocument1 pageJustificacion Proyectonorveilys diazPas encore d'évaluation

- Ordenamiento Fiscal y Marco Legal F3Document4 pagesOrdenamiento Fiscal y Marco Legal F3Telesforo Mendozaxd100% (1)

- Transformación y Escisión de Una Sociedad MercantilDocument2 pagesTransformación y Escisión de Una Sociedad MercantilDaniela Contreras100% (1)

- Analisis Deberes Formales Personas JuridicasDocument5 pagesAnalisis Deberes Formales Personas JuridicasYeinny0% (1)

- Exenciones Tributarias Ecuador 2016Document11 pagesExenciones Tributarias Ecuador 2016JOSELINATYPas encore d'évaluation

- Ley ISODocument8 pagesLey ISODemonioback11Pas encore d'évaluation

- Codigo Tributario NicaraguaDocument87 pagesCodigo Tributario NicaraguaMarco Antonio Alonso DelgadilloPas encore d'évaluation

- Impuestos Internos en GuatemalaDocument4 pagesImpuestos Internos en GuatemalaMayra Lorena Méndez y Méndez0% (1)

- Impuesto Complementario y Impuesto Sobre DividendosDocument11 pagesImpuesto Complementario y Impuesto Sobre Dividendosisabela De loraPas encore d'évaluation

- IUSIDocument145 pagesIUSICesar Ale BarriosPas encore d'évaluation

- Exenciones y ExoneracionesDocument9 pagesExenciones y ExoneracionesGeylibeth UrbinaPas encore d'évaluation

- Centros Educativos SATDocument26 pagesCentros Educativos SATLuisEnriqueSianPas encore d'évaluation

- Qué Es Hacienda Pública y ModernaDocument2 pagesQué Es Hacienda Pública y ModernaRakʎ Trigueross100% (1)

- Diapositivas Derecho Societario Viguev 2014Document7 pagesDiapositivas Derecho Societario Viguev 2014Rafael CaicedoPas encore d'évaluation

- Principios Que Guian La Teoria de La TributaciónDocument9 pagesPrincipios Que Guian La Teoria de La TributaciónAlex GTPas encore d'évaluation

- Impuesto A La Produccion y Consumo de Bebidas Alcoholicas 2017Document3 pagesImpuesto A La Produccion y Consumo de Bebidas Alcoholicas 2017nagisaPas encore d'évaluation

- Que Es La IfacDocument2 pagesQue Es La IfacAiram LMPas encore d'évaluation

- Regimen FinancieroDocument2 pagesRegimen Financierodaysi paola chamba salazar100% (1)

- Artesanos CalificadosDocument6 pagesArtesanos CalificadosAgucha PeñaPas encore d'évaluation

- ORIENTACION LEGAL-Representante Legal y Perito ContadorDocument5 pagesORIENTACION LEGAL-Representante Legal y Perito ContadorChristopher RamosPas encore d'évaluation

- Cedulas Tributarias Costa RicaDocument9 pagesCedulas Tributarias Costa RicaNapoleon BurgosPas encore d'évaluation

- Tributos Actuales en GuatemalaDocument5 pagesTributos Actuales en GuatemalaMateo R MoralesPas encore d'évaluation

- Exenciones Tributarias EnsayoDocument10 pagesExenciones Tributarias EnsayoMiguel LucasPas encore d'évaluation

- El Poder Tributario Del Estado de GuatemalaDocument7 pagesEl Poder Tributario Del Estado de GuatemalaJose GonzalezPas encore d'évaluation

- Importancia de La SATDocument2 pagesImportancia de La SATDeisy LopezPas encore d'évaluation

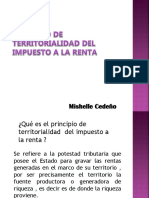

- Territorialidad Del Impuesto A La RentaDocument4 pagesTerritorialidad Del Impuesto A La RentaMishelle CedeñoPas encore d'évaluation

- Impuestos Más Importantes de GuatemalaDocument8 pagesImpuestos Más Importantes de GuatemalaArelyPas encore d'évaluation

- Manual MANUAL DE CLASIFICACIÓN PRESUPUESTARIA DEL SECTOR PUBLICO DE GUATEMALA 2018Document43 pagesManual MANUAL DE CLASIFICACIÓN PRESUPUESTARIA DEL SECTOR PUBLICO DE GUATEMALA 2018Central GregoryPas encore d'évaluation

- Concepto de InmuebleDocument21 pagesConcepto de Inmueblemarijhon7Pas encore d'évaluation

- Quienes Son Los No ResidentesDocument2 pagesQuienes Son Los No ResidentesJosselyn Karina Ajú PérezPas encore d'évaluation

- Tribitario Isr e Iva Cesar OrtizDocument5 pagesTribitario Isr e Iva Cesar Ortiz2011jcomPas encore d'évaluation

- Politica Fiscal y TributariaDocument225 pagesPolitica Fiscal y TributariaHermann TamayoPas encore d'évaluation

- Cooperativas y EPSDocument9 pagesCooperativas y EPSAstrid Caballero0% (1)

- LEGISLACIÓN y PRÁCTICA IMPOSITIVADocument2 pagesLEGISLACIÓN y PRÁCTICA IMPOSITIVADxkamliithaxd XKamix0% (1)

- Banca MultinacionalDocument14 pagesBanca Multinacionalyesica100% (1)

- Impuesto Sobre Cigarrillos y Manufactura de TabacoDocument28 pagesImpuesto Sobre Cigarrillos y Manufactura de TabacoToby SerafínPas encore d'évaluation

- PNF-A (302-22) Aplicación de Conceptos y Pricincipios Tributarios en El Nuevo Código Orgánico Tributario (DFDC II) Tributario Miriam Gonzalez Wilmer RieraDocument15 pagesPNF-A (302-22) Aplicación de Conceptos y Pricincipios Tributarios en El Nuevo Código Orgánico Tributario (DFDC II) Tributario Miriam Gonzalez Wilmer RieraAG BarberPas encore d'évaluation

- Decreto 61-77 Ley TabacoDocument16 pagesDecreto 61-77 Ley TabacoAlberto Barrios0% (1)

- Definición de Sistema TributarioDocument11 pagesDefinición de Sistema Tributariorobertoserrano19540% (1)

- Sociedad en ComanditaDocument11 pagesSociedad en ComanditaMiguel Angel RojasPas encore d'évaluation

- Conciliación FiscalDocument5 pagesConciliación FiscalLuis PargaPas encore d'évaluation

- Caso Practico Sobre El Error de Hecho y Error de Derecho ExcusableDocument3 pagesCaso Practico Sobre El Error de Hecho y Error de Derecho Excusablebigman lealPas encore d'évaluation

- Conceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFDocument221 pagesConceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFCesarito LopezPas encore d'évaluation

- Guia 05 - Personas Naturales Obligadas - 2013Document23 pagesGuia 05 - Personas Naturales Obligadas - 2013Kabad MoranPas encore d'évaluation

- Venezuela y Los Paraísos FiscalesDocument2 pagesVenezuela y Los Paraísos FiscalesFrancisDíaz100% (1)

- Impuesto Al Valor AgregadoDocument52 pagesImpuesto Al Valor AgregadoAlejandra De Suju100% (1)

- Balances CombinadosDocument20 pagesBalances CombinadosKati JamiPas encore d'évaluation

- Matriz y SucursalesDocument12 pagesMatriz y SucursalesKati JamiPas encore d'évaluation

- Organismos RectoresDocument11 pagesOrganismos RectoresKati JamiPas encore d'évaluation

- Ejemplo de Investigación SISTEMA LATINIUMDocument23 pagesEjemplo de Investigación SISTEMA LATINIUMKati JamiPas encore d'évaluation

- Holman Wilson Sánchez Democrácia Sem Iii PFC Act 1Document3 pagesHolman Wilson Sánchez Democrácia Sem Iii PFC Act 1Erika MarinPas encore d'évaluation

- Resolucion 24 2017Document27 pagesResolucion 24 2017Yamile Saa CardonaPas encore d'évaluation

- Modelo Solicitud Trabajador Cas Incorporacion Al 728 o 276 - Ley 31131 - Autor José María Pacori CariDocument5 pagesModelo Solicitud Trabajador Cas Incorporacion Al 728 o 276 - Ley 31131 - Autor José María Pacori CariJOSÉ MARÍA PACORI CARI100% (1)

- Sociedad ColectivaDocument13 pagesSociedad ColectivaJulieth SmithPas encore d'évaluation

- Fs18 v10 Hoja de Vida e Informacion GeneralDocument2 pagesFs18 v10 Hoja de Vida e Informacion GeneralJhonatan LuboPas encore d'évaluation

- Declaración Del III Encuentro de Alcaldesas Del BicentenarioDocument4 pagesDeclaración Del III Encuentro de Alcaldesas Del BicentenarioParidad Perú100% (1)

- El Absolutismo y El Derecho Divino de Los Reyes 2Document7 pagesEl Absolutismo y El Derecho Divino de Los Reyes 2Manuel GarciaPas encore d'évaluation

- Chiovenda Giussepe - Curso de Derecho Procesal CivilDocument183 pagesChiovenda Giussepe - Curso de Derecho Procesal CivilDami- AnaPas encore d'évaluation

- Demanda de Hábeas CorpusDocument3 pagesDemanda de Hábeas CorpusErick Robert Macedo YanacPas encore d'évaluation

- Ejemplos de Modalidades Del Acto JurdiicoDocument4 pagesEjemplos de Modalidades Del Acto Jurdiicoreychell jirali100% (1)

- Derecho de Infancia y AdolescenciaDocument3 pagesDerecho de Infancia y AdolescenciaJavier RiveraPas encore d'évaluation

- AndahuaylazoDocument12 pagesAndahuaylazoNoheli CandyPas encore d'évaluation

- Libro Qananchawi 04Document126 pagesLibro Qananchawi 04vladimir callisayaPas encore d'évaluation

- Planilla SinideDocument1 pagePlanilla SinideInes Bertero100% (4)

- Imperio CarolingioDocument2 pagesImperio CarolingioShirley CastilloPas encore d'évaluation

- Nota Cassagne Constitucionalidad DnuDocument4 pagesNota Cassagne Constitucionalidad Dnurichard aguirianoPas encore d'évaluation

- SOVM 9. Reclamación Daños Materiales PDFDocument2 pagesSOVM 9. Reclamación Daños Materiales PDFRamon MarinPas encore d'évaluation

- Codigo Civil y Comercial Persona HumanaDocument7 pagesCodigo Civil y Comercial Persona HumanaEzeBorjesPas encore d'évaluation

- Fallo UrteagaDocument24 pagesFallo UrteagajerodesauciadoPas encore d'évaluation

- Investigación Jurídica Explicativa o CausalDocument2 pagesInvestigación Jurídica Explicativa o CausalIngrid LinaresPas encore d'évaluation

- Reglamento de La Ley de Los Derechos de Ninas Ninos y Adolescentes de La Ciudad de MexicoDocument18 pagesReglamento de La Ley de Los Derechos de Ninas Ninos y Adolescentes de La Ciudad de MexicoOmar Isidro AsiainPas encore d'évaluation

- Durand Segura Mirko AndréDocument6 pagesDurand Segura Mirko AndréBrayam GomezPas encore d'évaluation

- KincoDocument22 pagesKincoHeverson ReyesPas encore d'évaluation

- Proceso de Contratación 3Document3 pagesProceso de Contratación 3Carlos Hernan Gutierrez CortesPas encore d'évaluation

- Pac y ClasDocument5 pagesPac y ClasNATALIA RAFAELPas encore d'évaluation

- Modelo de Contrato Del ConserjeDocument3 pagesModelo de Contrato Del Conserjealyboscan89% (19)

- Formas de Presentar La Solicitud de Rectificación de Una Autoliquidación DelDocument2 pagesFormas de Presentar La Solicitud de Rectificación de Una Autoliquidación DelVogager5613Pas encore d'évaluation

- Ordenanzas, Reglamentos y Bandos Del Tema 3Document1 pageOrdenanzas, Reglamentos y Bandos Del Tema 3Luis ChamizoPas encore d'évaluation

- Criterios Generales de Evaluación de La Resoluciones JudicialesDocument23 pagesCriterios Generales de Evaluación de La Resoluciones JudicialesAna lauraPas encore d'évaluation

- ContratoDocument7 pagesContratoIvan Cubas VillegasPas encore d'évaluation