Vous aimerez peut-être aussi

- Apontamentos sobre a Ação Executiva para Pagamento de Quantia CertaDocument62 pagesApontamentos sobre a Ação Executiva para Pagamento de Quantia CertaCésar Santos SilvaPas encore d'évaluation

- Assembleia NacionalDocument2 pagesAssembleia NacionalCésar Santos SilvaPas encore d'évaluation

- Licitações: Recursos contra editalDocument27 pagesLicitações: Recursos contra editalCésar Santos SilvaPas encore d'évaluation

- Curso Intensivo CriminologiaDocument3 pagesCurso Intensivo CriminologiaCésar Santos SilvaPas encore d'évaluation

- Ginead: Licitações, Contratos E ConvêniosDocument23 pagesGinead: Licitações, Contratos E ConvêniosCésar Santos SilvaPas encore d'évaluation

- O Corpus Iuris Civilis e as partes que o compõemDocument20 pagesO Corpus Iuris Civilis e as partes que o compõemCésar Santos SilvaPas encore d'évaluation

- Gestão de contratos administrativosDocument29 pagesGestão de contratos administrativosCésar Santos SilvaPas encore d'évaluation

- De 22 de Janeiro: Lei Nº 128/V/2001Document2 pagesDe 22 de Janeiro: Lei Nº 128/V/2001César Santos SilvaPas encore d'évaluation

- Alterações na participação emolumentar dos funcionários do Registo CivilDocument1 pageAlterações na participação emolumentar dos funcionários do Registo CivilCésar Santos SilvaPas encore d'évaluation

- Processo licitatório e aspectos geraisDocument31 pagesProcesso licitatório e aspectos geraisCésar Santos SilvaPas encore d'évaluation

- Balística Forense: CursoDocument2 pagesBalística Forense: CursoCésar Santos SilvaPas encore d'évaluation

- Memórias de um pioneiro da perícia criminal federalDocument148 pagesMemórias de um pioneiro da perícia criminal federalCésar Santos SilvaPas encore d'évaluation

- Evolução do Direito RomanoDocument15 pagesEvolução do Direito RomanoCésar Santos SilvaPas encore d'évaluation

- Univeridade Lusófona de Cabo Verde Licenciatura em Direito Disciplina: História Do Direito Direito - 2° Semestre Professora: Msc. Jocilene GomesDocument8 pagesUniveridade Lusófona de Cabo Verde Licenciatura em Direito Disciplina: História Do Direito Direito - 2° Semestre Professora: Msc. Jocilene GomesCésar Santos SilvaPas encore d'évaluation

- 05 NotariadoDocument11 pages05 NotariadoCésar Santos SilvaPas encore d'évaluation

- 02 Registo CivilDocument14 pages02 Registo CivilCésar Santos SilvaPas encore d'évaluation

- Classificação de Prédios Quanto À Sua NaturezaDocument14 pagesClassificação de Prédios Quanto À Sua NaturezaCésar Santos SilvaPas encore d'évaluation

- Aula Conquista Da Península Pelos RomanosDocument21 pagesAula Conquista Da Península Pelos RomanosCésar Santos SilvaPas encore d'évaluation

- Plano Estratégico para a Justiça de Timor-Leste 2011-2030Document98 pagesPlano Estratégico para a Justiça de Timor-Leste 2011-2030César Santos SilvaPas encore d'évaluation

- Bo 24-03-2023 30Document42 pagesBo 24-03-2023 30César Santos SilvaPas encore d'évaluation

- Lei de recuperaàào de ActivosDocument12 pagesLei de recuperaàào de ActivosCésar Santos SilvaPas encore d'évaluation

- Lei Nº 43-VIII-2013 - Cria e Regula SNIACDocument10 pagesLei Nº 43-VIII-2013 - Cria e Regula SNIACCésar Santos SilvaPas encore d'évaluation

- Bo 08-12-2022 211Document14 pagesBo 08-12-2022 211César Santos SilvaPas encore d'évaluation

- Bo 29-03-2004 9Document32 pagesBo 29-03-2004 9César Santos SilvaPas encore d'évaluation

- Direito Administrativo: Introdução à Administração Pública Direta e IndiretaDocument266 pagesDireito Administrativo: Introdução à Administração Pública Direta e Indiretaphilipe1111Pas encore d'évaluation

- A Norma Inconstitucional e o Controle de ConstitucionalidadeDocument104 pagesA Norma Inconstitucional e o Controle de ConstitucionalidadeCésar Santos SilvaPas encore d'évaluation

- Recurso de Amparo Constitucional por Violação da Liberdade Pessoal e do Direito ao Juiz NaturalDocument20 pagesRecurso de Amparo Constitucional por Violação da Liberdade Pessoal e do Direito ao Juiz NaturalCésar Santos SilvaPas encore d'évaluation

- Bo 09-12-2022 212Document4 pagesBo 09-12-2022 212César Santos SilvaPas encore d'évaluation

- Lei ITAC - Regulamento de Veiculos Autorizados A CircularDocument56 pagesLei ITAC - Regulamento de Veiculos Autorizados A CircularCésar Santos SilvaPas encore d'évaluation

- Regime Jurídico Geral de Transportes em Veículos MotorizadosDocument38 pagesRegime Jurídico Geral de Transportes em Veículos MotorizadosCésar Santos Silva100% (1)

- BoletoDocument1 pageBoletoFelipe NunesPas encore d'évaluation

- Edital 001 2019 Concurso Publico Do Cincatarina SCDocument41 pagesEdital 001 2019 Concurso Publico Do Cincatarina SCJoão Gabriel Fernandes CostaPas encore d'évaluation

- Mensagem Do Condominio Informações de Pagamento: Pagador CPF/CNPJ UnidadeDocument1 pageMensagem Do Condominio Informações de Pagamento: Pagador CPF/CNPJ UnidadeThais FortePas encore d'évaluation

- Extrato Dez 2021Document4 pagesExtrato Dez 2021Jairo Amadeu RibeiroPas encore d'évaluation

- Cambio de Cobro Allianz MéxicoDocument2 pagesCambio de Cobro Allianz MéxicoUriel Gayosso RuizPas encore d'évaluation

- Conteudo Do Curso Pericia Contabil em Materia FinanceiraDocument5 pagesConteudo Do Curso Pericia Contabil em Materia Financeirasimonal souza alvesPas encore d'évaluation

- CONTRATO APROVADO - VITORIA AMARAL MOURA DA SILVA (1)Document2 pagesCONTRATO APROVADO - VITORIA AMARAL MOURA DA SILVA (1)rhbravante2Pas encore d'évaluation

- 2080953Document1 page2080953TiciPas encore d'évaluation

- Aula 1 - EMF - IntroduçãoDocument23 pagesAula 1 - EMF - IntroduçãocomprascomjulioPas encore d'évaluation

- Finanças Internacionais: Câmbio, BRICS, Inflação e DerivativosDocument7 pagesFinanças Internacionais: Câmbio, BRICS, Inflação e DerivativosFrancieliGoncalvesPas encore d'évaluation

- Orçamento metalúrgica para peças aeronáuticasDocument1 pageOrçamento metalúrgica para peças aeronáuticasGabriel MarzolaPas encore d'évaluation

- Tarifas PF: serviços bancáriosDocument7 pagesTarifas PF: serviços bancáriosLucas SáPas encore d'évaluation

- Boleto atualizado para pagamentoDocument1 pageBoleto atualizado para pagamentoRenatoPas encore d'évaluation

- Simulado/atividade 18 de Matemática para 4º e 5° AnoDocument3 pagesSimulado/atividade 18 de Matemática para 4º e 5° AnoDesafios MatemáticosPas encore d'évaluation

- Diretoria Colegiada Diretoria de AdministraÇÃoDocument4 pagesDiretoria Colegiada Diretoria de AdministraÇÃoLucasaePas encore d'évaluation

- Descontos Compostos1Document3 pagesDescontos Compostos1Vitor RibeiroPas encore d'évaluation

- Incident 2211296639 2001094599222Document1 pageIncident 2211296639 2001094599222kmunizporfirioPas encore d'évaluation

- Cartão de Crédito ConsignadoDocument12 pagesCartão de Crédito ConsignadoDanilo Mocotta100% (1)

- Empreendedorismo e Inovação PDFDocument1 pageEmpreendedorismo e Inovação PDFMárcia Hayssa MenezesPas encore d'évaluation

- PDF Los Fundamentos de La Numerologia Cabalistica by Aharon Shlezinger - CompressDocument80 pagesPDF Los Fundamentos de La Numerologia Cabalistica by Aharon Shlezinger - CompressNachoPas encore d'évaluation

- Informações sobre o Arquivo de Remessa e Retorno SISPAGDocument14 pagesInformações sobre o Arquivo de Remessa e Retorno SISPAGCarlos Ryve GandiniPas encore d'évaluation

- BB - Cesgranrio 2015 - NT PDFDocument135 pagesBB - Cesgranrio 2015 - NT PDFBruno RibeiroPas encore d'évaluation

- Excel ExerciciosDocument32 pagesExcel Exerciciosalexsand fariasPas encore d'évaluation

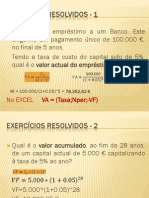

- Exercícios Resolvidos PDFDocument20 pagesExercícios Resolvidos PDFCristina Marques100% (1)

- Módulo 1 2018Document121 pagesMódulo 1 2018POLLYANNA MONTEIRO MICHELOTTOPas encore d'évaluation

- Leitor laser Bematech S-100 para códigos de barrasDocument3 pagesLeitor laser Bematech S-100 para códigos de barrasClaudemir LacerdaPas encore d'évaluation

- Plano odontológico clássico individual ou familiarDocument2 pagesPlano odontológico clássico individual ou familiarGui GAPas encore d'évaluation

- Passaporte Ordinario ReemissaoDocument4 pagesPassaporte Ordinario ReemissaoJúlio FestusPas encore d'évaluation

- Estudo Sumário Da Conta Caixa Do PGCDocument14 pagesEstudo Sumário Da Conta Caixa Do PGCJuvêncio Chigona100% (1)