Vous aimerez peut-être aussi

- Analisis Vertical y Horizontal 09-03-19Document1 pageAnalisis Vertical y Horizontal 09-03-19Ivan Velasquez100% (1)

- Ensayo Talento HumanoDocument18 pagesEnsayo Talento HumanoStalyn OrtegaPas encore d'évaluation

- Cuadro Sinóptico Auditoria AdministrativaDocument1 pageCuadro Sinóptico Auditoria AdministrativajaimePas encore d'évaluation

- CuadroDocument1 pageCuadroOscar PalmaPas encore d'évaluation

- Introducción Contr CosoDocument62 pagesIntroducción Contr CosoCharLy DarwIn Limache100% (1)

- Pae N°10 - Grupo 6 - Métodos de Implantación de Una Manual de CalidadDocument11 pagesPae N°10 - Grupo 6 - Métodos de Implantación de Una Manual de CalidadHeydy Velez100% (1)

- Actividad de Aprendizaje 3Document7 pagesActividad de Aprendizaje 3LJMendoza50% (2)

- Evidencia 3 Taller Informe de AuditoríaDocument13 pagesEvidencia 3 Taller Informe de AuditoríaLiliana Santis MPas encore d'évaluation

- Ensayo Iso 19011 Version 2018Document3 pagesEnsayo Iso 19011 Version 2018wilfridoPas encore d'évaluation

- Métodos Existentes para La Evaluación Del DesempeñoDocument26 pagesMétodos Existentes para La Evaluación Del DesempeñoJOSE EDUARDOPas encore d'évaluation

- Diferencias y Semejanzas de La AuditoriaDocument3 pagesDiferencias y Semejanzas de La AuditoriaOscarPas encore d'évaluation

- Generalidades de La Auditoria AdministrativaDocument65 pagesGeneralidades de La Auditoria AdministrativaYesica SalinasPas encore d'évaluation

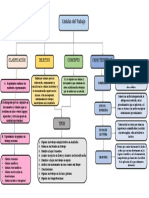

- Mapa Conceptual. de La Auditoria InternaDocument1 pageMapa Conceptual. de La Auditoria InternaMaira Alejandra Blanco Orjuela0% (1)

- Carta de Aceptacion Al ClienteDocument2 pagesCarta de Aceptacion Al ClienteJC DíazPas encore d'évaluation

- Mapa Conceptual Cedulas de AuditoriaDocument1 pageMapa Conceptual Cedulas de AuditoriaYadira Gonzalez100% (2)

- Introducción Al Sistema de Costos de CalidadDocument4 pagesIntroducción Al Sistema de Costos de Calidadculo voladorPas encore d'évaluation

- Mapa Conceptual Aplicacion de Cumplimiento de Las NormasDocument1 pageMapa Conceptual Aplicacion de Cumplimiento de Las NormasStifler Echeverry67% (3)

- Diferencias Auditoría de GestiónDocument2 pagesDiferencias Auditoría de GestiónJenny Peralta100% (1)

- Alcance y LimitacionesDocument3 pagesAlcance y LimitacionesOlesMori100% (1)

- Acta Parcial de AuditoriaDocument1 pageActa Parcial de AuditoriaKarina Ramirez0% (1)

- Checklist Auditoria ComercializacionDocument6 pagesChecklist Auditoria ComercializacionDiana Katherine Rojas CuevaPas encore d'évaluation

- Importancia de La Auditoria InternaDocument2 pagesImportancia de La Auditoria InternaMARIA ANGELICA SUAREZ PEREZPas encore d'évaluation

- Administracion DocumentalDocument16 pagesAdministracion DocumentalJeritoal67% (3)

- Ejemplo de Informe de Auditoría - Marco de Referencia Opinión LimpiaDocument2 pagesEjemplo de Informe de Auditoría - Marco de Referencia Opinión LimpiaPaula Simancas DiazPas encore d'évaluation

- Auditoría de Concurrencia en Organizaciones de SaludDocument5 pagesAuditoría de Concurrencia en Organizaciones de SaludDaniela Arroyave0% (1)

- Estudio de Caso Restaurante DardenDocument6 pagesEstudio de Caso Restaurante DardensebastianPas encore d'évaluation

- Requisitos Normativos Versus RequisitosDocument3 pagesRequisitos Normativos Versus RequisitosMelo Marin KaritoPas encore d'évaluation

- Beneficios Del Plan de Formación y CapacitaciónDocument1 pageBeneficios Del Plan de Formación y Capacitaciónmilton martinez batistaPas encore d'évaluation

- Actividad 4. Video El Reto Estrategico. GrupoDocument3 pagesActividad 4. Video El Reto Estrategico. GrupoJuliana González CastillaPas encore d'évaluation

- Describa Mediante Un Informe Escrito, El Procedimiento de Control Interno para Evaluar La Gestión de La Empresa, Apóyese en El NumeralDocument1 pageDescriba Mediante Un Informe Escrito, El Procedimiento de Control Interno para Evaluar La Gestión de La Empresa, Apóyese en El NumeralAndrew TarapuesPas encore d'évaluation

- Ensayo Programas de AuditoriaDocument6 pagesEnsayo Programas de AuditoriaAngie Nataly Rojas PerezPas encore d'évaluation

- Participacion Foro Semana 2Document1 pageParticipacion Foro Semana 2CINDY PAOPas encore d'évaluation

- Alcance y Principios Relacionados Al Control Interno RoroDocument13 pagesAlcance y Principios Relacionados Al Control Interno Roromirian tticaPas encore d'évaluation

- Casos de Justo A TiempoDocument2 pagesCasos de Justo A TiempoFERNANDO paredesPas encore d'évaluation

- Flu Jog RamaDocument6 pagesFlu Jog RamaandresPas encore d'évaluation

- Mapa Conceptual NIA 300Document1 pageMapa Conceptual NIA 300Emely Alejandra Jolón AcevedoPas encore d'évaluation

- Conocimientos Previos A Una AuditoríaDocument9 pagesConocimientos Previos A Una AuditoríaAndy MillssPas encore d'évaluation

- Tipos de Auditoria InfografíasDocument2 pagesTipos de Auditoria Infografíasluis mora100% (1)

- Evidencia Aa4-Ev3 Taller Informe de Auditoría: Actividad 4 / Material de Formación y Material de ApoyoDocument4 pagesEvidencia Aa4-Ev3 Taller Informe de Auditoría: Actividad 4 / Material de Formación y Material de ApoyoCATALINAPas encore d'évaluation

- Trabajo Contextualizado de AuditoriaDocument37 pagesTrabajo Contextualizado de Auditoriaalberto fuentesPas encore d'évaluation

- Cuadro SinopticoDocument2 pagesCuadro SinopticoEduardo Ramirez100% (1)

- Técnicas Comunes para La Administración de Inventarios José GarcíaDocument3 pagesTécnicas Comunes para La Administración de Inventarios José GarcíaJohn SmithPas encore d'évaluation

- Por Qué Es Importante Realizar Seguimiento y MediciónDocument2 pagesPor Qué Es Importante Realizar Seguimiento y Mediciónyessica useche100% (3)

- Actividad 1 - Diseño de IndicadoresDocument5 pagesActividad 1 - Diseño de IndicadorescarmurobertPas encore d'évaluation

- Ensayo Sobre AuditoriaDocument10 pagesEnsayo Sobre AuditoriaCamila CortesPas encore d'évaluation

- Evidencia Informe Elaborar Indicadores de Gestion de Una EmpresaDocument4 pagesEvidencia Informe Elaborar Indicadores de Gestion de Una EmpresaFelipe Cárdenas0% (1)

- Administracion Financiera de Las Cuentas Por PagarDocument13 pagesAdministracion Financiera de Las Cuentas Por PagarLiseth Farinango0% (1)

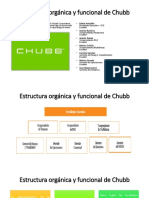

- Estructura Orgánica y Funcional de Chubb Seguros EcuadorDocument3 pagesEstructura Orgánica y Funcional de Chubb Seguros EcuadorSusan DelgadoPas encore d'évaluation

- Actividad 3 Indicadores de Gestion.Document11 pagesActividad 3 Indicadores de Gestion.luchbass19800% (1)

- Apalancamiento Financiero y OperativoDocument1 pageApalancamiento Financiero y OperativoCamila margarita Palacio puentesPas encore d'évaluation

- Actividad 2 SenaDocument4 pagesActividad 2 SenaMaría grey Tejada100% (1)

- Parte 1 La Profesion Del AuditorDocument3 pagesParte 1 La Profesion Del Auditorjeimy100% (1)

- Caso Pilar y Jorge Semana2 PDFDocument3 pagesCaso Pilar y Jorge Semana2 PDFalexys AndreaPas encore d'évaluation

- Actividad 1 CarteraDocument3 pagesActividad 1 CarteraJavier Deavila CastillaPas encore d'évaluation

- Cedulas de AuditoriaDocument14 pagesCedulas de AuditoriaYessica Maria Martinez MenaPas encore d'évaluation

- Presentacion Inventario de PersonalDocument34 pagesPresentacion Inventario de PersonalAndres Reyes SPas encore d'évaluation

- Act 1 - Evidencia 1 Cuestionario Aa1Document2 pagesAct 1 - Evidencia 1 Cuestionario Aa1Jennifer Correa Jimenez100% (1)

- La Planeacion de La AuditoriaDocument4 pagesLa Planeacion de La AuditoriaDianita CastilloPas encore d'évaluation

- Planificación de Auditoría 4Document4 pagesPlanificación de Auditoría 4Andres GarciaPas encore d'évaluation

- Auditoria PlaneamientoDocument4 pagesAuditoria PlaneamientoDINA LUZ TAPIERO SANCHEZPas encore d'évaluation

- Laboratorio de Medidas Eléctricas 1 y 2Document19 pagesLaboratorio de Medidas Eléctricas 1 y 2Sergio Javier Gutierrez PumacayoPas encore d'évaluation

- Hogar de AncianosDocument181 pagesHogar de AncianosAyapiol50% (2)

- Clase 2, Patologia CelularDocument21 pagesClase 2, Patologia CelularMay VonPas encore d'évaluation

- FORM-008 - Check List Instalación de FaenaDocument1 pageFORM-008 - Check List Instalación de FaenaAlejandroTolozaPas encore d'évaluation

- Banco de Preguntas SNCDocument3 pagesBanco de Preguntas SNCVilma Eduviges Roca BosquezPas encore d'évaluation

- Grupo 02 Caso ArtritisDocument9 pagesGrupo 02 Caso ArtritisDANTE RODRIGUEZ SALAZARPas encore d'évaluation

- Segundo MilitarismoDocument3 pagesSegundo MilitarismoRosita Anabel Avalos RodriguezPas encore d'évaluation

- Cov.r.01 Protocolo Atención Emergencia Ante Pandemia Covid19Document26 pagesCov.r.01 Protocolo Atención Emergencia Ante Pandemia Covid19egradosmPas encore d'évaluation

- Programación IESSV 2018-19 1º ASIR (Tardes) - Implantación de Sistemas OperativosDocument25 pagesProgramación IESSV 2018-19 1º ASIR (Tardes) - Implantación de Sistemas OperativosLuis FontalbanPas encore d'évaluation

- Lactancia Materna y Cuidados Del Niño Menor de 1 AñoDocument17 pagesLactancia Materna y Cuidados Del Niño Menor de 1 AñoLina PaterninaPas encore d'évaluation

- Dip Cbsci PDFDocument6 pagesDip Cbsci PDFCardona Lopez ChristianPas encore d'évaluation

- Certificación Auditada de Acreencias de Los AccionistasDocument3 pagesCertificación Auditada de Acreencias de Los Accionistasyakedial50% (2)

- Ejercicios Cengel - Capítulo 3Document7 pagesEjercicios Cengel - Capítulo 3Pablo Moreno OlivaPas encore d'évaluation

- Ciclo de Vida de Un ErrorDocument2 pagesCiclo de Vida de Un Errormedina1520Pas encore d'évaluation

- Los Ejercicios PsicoprofilaxisDocument15 pagesLos Ejercicios PsicoprofilaxisBi PalPas encore d'évaluation

- Regresiones Aplicadas RESUELTOSDocument72 pagesRegresiones Aplicadas RESUELTOSLuis AngelPas encore d'évaluation

- Cuestionario SenaDocument5 pagesCuestionario SenaYenyfer VirguezPas encore d'évaluation

- Gemoterapia y Geobiologia 1 PDFDocument7 pagesGemoterapia y Geobiologia 1 PDFLucía Fernanda GonzálezPas encore d'évaluation

- CitosoniaDocument6 pagesCitosoniaThalia Ludeña VelardePas encore d'évaluation

- Sentencias ComercialDocument4 pagesSentencias ComercialLuisa GómezPas encore d'évaluation

- Trabajo 01Document20 pagesTrabajo 01Marcos Chevarria FerreyraPas encore d'évaluation

- Wrong Question, Right Answer (The Bourbon Street Boys 3) - Elle CaseyDocument306 pagesWrong Question, Right Answer (The Bourbon Street Boys 3) - Elle CaseyAlejandra Menéndez50% (2)

- BM Unidad 1 - Fundamentos de Biología MolecularDocument35 pagesBM Unidad 1 - Fundamentos de Biología MolecularJolet van HouwelingenPas encore d'évaluation

- Informe Rafael Diaz EsrfDocument18 pagesInforme Rafael Diaz EsrfRAFAEL DIAZ ROJASPas encore d'évaluation

- CubosDocument36 pagesCubosFernanda KerchendPas encore d'évaluation

- Optimización de Las Necesidades de Agua de La Flor Cortada en Invernadero. Caso Del Cultivo Del ClavelDocument73 pagesOptimización de Las Necesidades de Agua de La Flor Cortada en Invernadero. Caso Del Cultivo Del ClavelaldairPas encore d'évaluation

- Qué Es Chavín de HuántarDocument10 pagesQué Es Chavín de HuántarMj RodrigoPas encore d'évaluation

- Expo Sed®ulacionDocument19 pagesExpo Sed®ulacionAlejandra azuelaPas encore d'évaluation

- Clase 3 Envase y Embalaje 2022-IDocument5 pagesClase 3 Envase y Embalaje 2022-IDyanira ElíasPas encore d'évaluation

- Diccionario de Datos Aplicativo VACUNASDocument2 pagesDiccionario de Datos Aplicativo VACUNASRAMONPas encore d'évaluation