Vous aimerez peut-être aussi

- 50 Formas de Ahorrar Impuestos en PanamáDocument183 pages50 Formas de Ahorrar Impuestos en PanamáAnaissa Verde Sierralta100% (2)

- Estudio Salarial PDFDocument184 pagesEstudio Salarial PDFMaría Soledad González ZamoraPas encore d'évaluation

- Auditoría de Costos de ProducciónDocument2 pagesAuditoría de Costos de ProducciónRicardo Augusto Rodriguez Miñano50% (2)

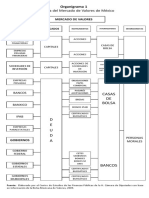

- Organigrama de La Bolsa de ValoresDocument2 pagesOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Logistica EmpresarialDocument57 pagesLogistica EmpresarialMiguel Isaias Salgado CotaPas encore d'évaluation

- Plan de Mercadeo Final Deportes Stela PDFDocument22 pagesPlan de Mercadeo Final Deportes Stela PDFJesus BertelPas encore d'évaluation

- Taller de BonosDocument1 pageTaller de BonosJesus BertelPas encore d'évaluation

- Taller de BonosDocument1 pageTaller de BonosJesus BertelPas encore d'évaluation

- CP - 10 - 2017.sanciones Tributarias Controladas Dian Free PDFDocument59 pagesCP - 10 - 2017.sanciones Tributarias Controladas Dian Free PDFJesus BertelPas encore d'évaluation

- 06 Practica IvaDocument2 pages06 Practica IvaRamos Coyo Kamila GabrielaPas encore d'évaluation

- Perfil Profesional Del Revisor Fiscal yDocument9 pagesPerfil Profesional Del Revisor Fiscal yMj SanabriaPas encore d'évaluation

- Asignacion 4 - Org Industrial - Junio 2020 PDFDocument3 pagesAsignacion 4 - Org Industrial - Junio 2020 PDFPiano CruzPas encore d'évaluation

- Cooperativa-Los Profesionales GuttiDocument187 pagesCooperativa-Los Profesionales GuttiJOel Suárz RzPas encore d'évaluation

- Curriculum VitaeDocument5 pagesCurriculum VitaeMario Alexander DíazPas encore d'évaluation

- Planteamiento Del ProblemaDocument4 pagesPlanteamiento Del ProblemaGilmerSantiagoBaldarragoBordaPas encore d'évaluation

- PRP Tarea3Document6 pagesPRP Tarea3blakyasPas encore d'évaluation

- 01 Derecho Laboral Individual y Prestacional. Ok ResueltoDocument77 pages01 Derecho Laboral Individual y Prestacional. Ok ResueltoCLAUDIA JIMENA HERNANDEZ BAEZPas encore d'évaluation

- Mecanismo de Retención Del IVA (RETEIVA)Document12 pagesMecanismo de Retención Del IVA (RETEIVA)Hernando Volveras QuinteroPas encore d'évaluation

- Presentacion Gerencia de ProyectosDocument14 pagesPresentacion Gerencia de ProyectosLizeth Villa CanoPas encore d'évaluation

- Análisis de Las 5 Fuerzas de PorterDocument2 pagesAnálisis de Las 5 Fuerzas de PorterAngelica PedrielPas encore d'évaluation

- Unidad IvDocument33 pagesUnidad IvRodrigo MaiguaPas encore d'évaluation

- Presentación 1.2 Clases de EmpresasDocument13 pagesPresentación 1.2 Clases de EmpresasAntonio Bras C. MarvelPas encore d'évaluation

- F.H. Logistica S.A. de C.VDocument1 pageF.H. Logistica S.A. de C.VCesar HernandezPas encore d'évaluation

- Que Es CRM y para Que SirveDocument4 pagesQue Es CRM y para Que SirveMartha SabogalPas encore d'évaluation

- Tarea Modulo 2 Primer ParcialDocument7 pagesTarea Modulo 2 Primer ParcialNestor Medina100% (1)

- Proyecto Grupal - Walmart Grupo1Document21 pagesProyecto Grupal - Walmart Grupo1Luisa0% (1)

- Tarea 1 ContabilidadDocument13 pagesTarea 1 ContabilidadAmin GarciaPas encore d'évaluation

- GCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanDocument6 pagesGCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanAdrian Reyes GamboaPas encore d'évaluation

- Articulo Basado en Capitulo 3 Del Libro Etica de La EmpresaDocument2 pagesArticulo Basado en Capitulo 3 Del Libro Etica de La Empresamilton pacanchique moraPas encore d'évaluation

- Mega Metal: Nuestra MisionDocument3 pagesMega Metal: Nuestra MisionEduardo AguilarPas encore d'évaluation

- Introduccion El Emprendimiento y Los Empresarios y Principios Fundamentales de AdministracionDocument61 pagesIntroduccion El Emprendimiento y Los Empresarios y Principios Fundamentales de AdministracionMarcela CastillaPas encore d'évaluation

- Factura de Venta - SD01820242 - 860066942Document1 pageFactura de Venta - SD01820242 - 860066942Yuri OsorioPas encore d'évaluation

- Informe Riesgo Banco SantanderDocument59 pagesInforme Riesgo Banco Santanderluis_javieroPas encore d'évaluation

- Articulo de Reflexion Final Escalas SalarialesDocument19 pagesArticulo de Reflexion Final Escalas SalarialeslauPas encore d'évaluation