Vous aimerez peut-être aussi

- Tarea 2 ContaDocument2 pagesTarea 2 ContaKaty Kannibal0% (1)

- Ejercicios Financiamiento TareaIIDocument4 pagesEjercicios Financiamiento TareaIIdeyanaira almontePas encore d'évaluation

- 5 Al MillarDocument26 pages5 Al MillarDom DomPas encore d'évaluation

- Lohana Berkins - Josefina Fernández - La Gesta Del Nombre Propio - Informe Sobre La Situación de La Comunidad Travesti en La Argentina (2013)Document126 pagesLohana Berkins - Josefina Fernández - La Gesta Del Nombre Propio - Informe Sobre La Situación de La Comunidad Travesti en La Argentina (2013)Johnny Doe100% (1)

- Guia de Entrevista YossyDocument3 pagesGuia de Entrevista YossyLuis Alfredo Bartolo GuillenPas encore d'évaluation

- Administración Del Crédito ComercialDocument10 pagesAdministración Del Crédito ComercialLiveAlejandro PaezPas encore d'évaluation

- Indicadores Financieros y No FinancierosDocument7 pagesIndicadores Financieros y No FinancierosAdriana S. BinarPas encore d'évaluation

- 5.3 Importancia de Los Presupuestos en Las OrganizacionesDocument8 pages5.3 Importancia de Los Presupuestos en Las OrganizacionesRoman Santos DeceanoPas encore d'évaluation

- Unidad 1 Agencias Matrices y Sucursales PDFDocument11 pagesUnidad 1 Agencias Matrices y Sucursales PDFLuis LopzPas encore d'évaluation

- Problemas MacroeconomicosDocument8 pagesProblemas MacroeconomicosCocøm A Avila CarlosPas encore d'évaluation

- Teorico Contabilidad IIDocument77 pagesTeorico Contabilidad IIPaula FerrésPas encore d'évaluation

- Mercado de BonosDocument8 pagesMercado de BonosLuis CorderoPas encore d'évaluation

- Sistema Financiero Mexicano PDFDocument14 pagesSistema Financiero Mexicano PDFDiuxhi MercadoPas encore d'évaluation

- Estrategias FinancierasDocument7 pagesEstrategias FinancierasPamela ErazoPas encore d'évaluation

- Ejemplos de Riesgos FinancieroDocument2 pagesEjemplos de Riesgos Financieroelkin ocampoPas encore d'évaluation

- Estado Financiero BasicoDocument7 pagesEstado Financiero BasicoNatahaliPas encore d'évaluation

- Ensayo Argumentativo 2 Macro-Arlyn DDocument10 pagesEnsayo Argumentativo 2 Macro-Arlyn DYannio Zuñiga CalvoPas encore d'évaluation

- Integración FinancieraDocument3 pagesIntegración FinancieraJosue Sanss RuizPas encore d'évaluation

- 1.2.4 Auditoria para Efectos Fiscales - Quezada Villanueva Marco AntonioDocument8 pages1.2.4 Auditoria para Efectos Fiscales - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAPas encore d'évaluation

- Tarea 1 - Aportación Inicial Del CasoDocument2 pagesTarea 1 - Aportación Inicial Del Casojarsel3477100% (1)

- Teoría Actual Del RiesgoDocument6 pagesTeoría Actual Del RiesgoCarlos Cedeño100% (1)

- Áreas de Las FinanzasDocument2 pagesÁreas de Las FinanzasDiana Gonzalez0% (1)

- Flujo de Caja Indicadores de Evaluacion DefinitivoDocument16 pagesFlujo de Caja Indicadores de Evaluacion DefinitivoOlmer ChcPas encore d'évaluation

- Unidad 3 Mercado de ValoresDocument14 pagesUnidad 3 Mercado de ValoresLUIS ROBERTO TAPIA AZAMAR100% (1)

- SWAPSDocument6 pagesSWAPSJose sarmiento100% (1)

- Información para La Toma de Decisiones en Un Entorno GlobalDocument29 pagesInformación para La Toma de Decisiones en Un Entorno GlobalLucino EsquivelPas encore d'évaluation

- Sistema Financiero Mexicano - AMAIIDocument2 pagesSistema Financiero Mexicano - AMAIImarchanthuanPas encore d'évaluation

- Mercado HipotecarioDocument19 pagesMercado HipotecarioYohana GonzalesPas encore d'évaluation

- Antología ManuelDocument8 pagesAntología ManuelAngeles Galicia RodríguezPas encore d'évaluation

- Mercados de DineroDocument9 pagesMercados de DineroAbraham RodríguezPas encore d'évaluation

- El Papel y El Ambiente de Las Finanzas Administrativas 1Document5 pagesEl Papel y El Ambiente de Las Finanzas Administrativas 1julian riascosPas encore d'évaluation

- Trabajo Final - Evaluación de ProyectosDocument2 pagesTrabajo Final - Evaluación de ProyectosDíaz DiazPas encore d'évaluation

- Papel y Entorno de La Administracion Financiera 1Document1 pagePapel y Entorno de La Administracion Financiera 1MORILLO/LUCIANO MAXIMOPas encore d'évaluation

- Analisis de Costos PDFDocument5 pagesAnalisis de Costos PDFBryan Alcázar RomaníPas encore d'évaluation

- Preguntas Adm Financiera IntegradorDocument5 pagesPreguntas Adm Financiera IntegradorGabriel GarayPas encore d'évaluation

- Medición de Los Elementos de Los Estados FinancierosDocument3 pagesMedición de Los Elementos de Los Estados FinancierosAstrid Liseth Caro CruzPas encore d'évaluation

- Administración de Efectivo y Valores NegociablesDocument8 pagesAdministración de Efectivo y Valores NegociablesCarlos Alberto Rojas PecerosPas encore d'évaluation

- Apalancamiento y Estructura Del CapitalDocument27 pagesApalancamiento y Estructura Del CapitalSusan Kathleen León Veli100% (2)

- Activo CirculanteDocument2 pagesActivo Circulanteanon-889809100% (3)

- El Presupuesto de Capital y Su Importancia en La Toma de DecisionesDocument8 pagesEl Presupuesto de Capital y Su Importancia en La Toma de DecisionesAlejandroCanalesPas encore d'évaluation

- Costeo y Control de Materias PrimasDocument10 pagesCosteo y Control de Materias PrimasRosanna PegueroPas encore d'évaluation

- Clase 5 PDF - MergedDocument72 pagesClase 5 PDF - MergedSebastian IgnacioPas encore d'évaluation

- Entorno Financiero InternacionalDocument36 pagesEntorno Financiero InternacionalRuben Rosas100% (1)

- Presentación Finanzas CorporativasDocument36 pagesPresentación Finanzas CorporativasLisset Gonzalez Palomares0% (1)

- 2.6. Consideraciones Especiales-Auditoria de Estados FinancierosDocument3 pages2.6. Consideraciones Especiales-Auditoria de Estados Financierosgreci luciano chamuPas encore d'évaluation

- Análisis de La Rentabilidad WordDocument7 pagesAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaPas encore d'évaluation

- 7.determinación de Precios Futuros y ForwardDocument24 pages7.determinación de Precios Futuros y ForwardCarlos Eduardo Benaprés RíosPas encore d'évaluation

- Trabajo Práctico de Analisis de SensibilidadDocument2 pagesTrabajo Práctico de Analisis de SensibilidadFabiola Ochoa MedranoPas encore d'évaluation

- 7586 Riesgos Negocios InternacionalesDocument20 pages7586 Riesgos Negocios InternacionalesEduardo MontesPas encore d'évaluation

- Diapositiva PresupuestoDocument21 pagesDiapositiva PresupuestoRuben ReyesPas encore d'évaluation

- Cuadro ComparativoDocument9 pagesCuadro ComparativoWilder RieraPas encore d'évaluation

- Análisis de Las Inversiones A Mediano y Largo Plazo.Document16 pagesAnálisis de Las Inversiones A Mediano y Largo Plazo.CENDRYS DE LA ALTAGRACIA FERNANDEZ TRINIDADPas encore d'évaluation

- La Auditoría en El Sector PúblicoDocument5 pagesLa Auditoría en El Sector PúblicotamaraPas encore d'évaluation

- ENSAYODocument3 pagesENSAYONatasha Proia100% (1)

- Tema 2. Los Estados Financieros Proyectados (Pro - Forma) BcsDocument12 pagesTema 2. Los Estados Financieros Proyectados (Pro - Forma) BcsSergioPas encore d'évaluation

- 1.lectura Unidad 2 Teoria de Los ArancelesDocument31 pages1.lectura Unidad 2 Teoria de Los ArancelesFabian MedinaPas encore d'évaluation

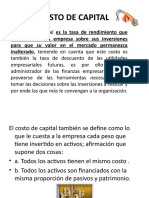

- Costo de Capital - IsppDocument9 pagesCosto de Capital - IsppCishsa Comercial SA de CVPas encore d'évaluation

- El Mercado Internacional de DivisasDocument96 pagesEl Mercado Internacional de DivisasCristian Suarez ChuquihuangaPas encore d'évaluation

- Acciones y Bonos PúblicosDocument4 pagesAcciones y Bonos PúblicosJenny FunesPas encore d'évaluation

- Gastos Admitidos para Fines FiscalesDocument32 pagesGastos Admitidos para Fines FiscalesRuth E. BatistaPas encore d'évaluation

- Ensayo Costo de CapitalDocument6 pagesEnsayo Costo de CapitalTERESITA DE JESUS MARTINEZ MONDRAGONPas encore d'évaluation

- Costo de CapitalDocument16 pagesCosto de CapitalPável Leyva MorenoPas encore d'évaluation

- Estrategias de InversiónDocument23 pagesEstrategias de InversiónhdiosesPas encore d'évaluation

- 3 Lab 1 Muestreo y RetencionDocument11 pages3 Lab 1 Muestreo y RetencionbernardoPas encore d'évaluation

- Diseño de Controladores DigitalesDocument10 pagesDiseño de Controladores DigitalesbernardoPas encore d'évaluation

- EJERCICIO de AutomatizacionDocument6 pagesEJERCICIO de AutomatizacionbernardoPas encore d'évaluation

- LAB 2 de Circuitos Electronicos 2Document4 pagesLAB 2 de Circuitos Electronicos 2bernardoPas encore d'évaluation

- Informe PrevioDocument4 pagesInforme PreviobernardoPas encore d'évaluation

- LAB 2 de Circuitos Electronicos 2Document4 pagesLAB 2 de Circuitos Electronicos 2bernardoPas encore d'évaluation

- 2 Proyecto de El Mercado MayoristaDocument9 pages2 Proyecto de El Mercado MayoristabernardoPas encore d'évaluation

- Tarot Antiguo de Los Arquetipos Baraja CompletaDocument20 pagesTarot Antiguo de Los Arquetipos Baraja CompletaJESUS FRANCISCO SIERRA MOLINAPas encore d'évaluation

- Provincia de Salta: Poder Ejecutivo ProvincialDocument4 pagesProvincia de Salta: Poder Ejecutivo Provincialgabriela marayPas encore d'évaluation

- Tarea Completa-Ejercicios de PlusvalíaDocument19 pagesTarea Completa-Ejercicios de PlusvalíaBelén0% (1)

- Acta de Compromiso - Normas de ConductaDocument2 pagesActa de Compromiso - Normas de ConductaYis PaitanPas encore d'évaluation

- Exposición de Motivos R.M. 175Document55 pagesExposición de Motivos R.M. 175Diana DPas encore d'évaluation

- Niif VS Us Gaap GPTDocument1 pageNiif VS Us Gaap GPTJose HerreraPas encore d'évaluation

- Conflictos en EuropaDocument2 pagesConflictos en EuropaJuan Manuel Gómez PeñaPas encore d'évaluation

- Reglamento Tecnico Organizativo de Higiene y Seguridad Del Trabajador Fise Actual-2016Document35 pagesReglamento Tecnico Organizativo de Higiene y Seguridad Del Trabajador Fise Actual-2016Jenni0% (1)

- Contabilidad General Ejercicios 7 y 8 - 24-03-2020Document4 pagesContabilidad General Ejercicios 7 y 8 - 24-03-2020José Luis Céspedes BenítezPas encore d'évaluation

- 01 Jacinto TrujilloDocument28 pages01 Jacinto Trujillocharles3488Pas encore d'évaluation

- Carta de Compromiso para PadresDocument2 pagesCarta de Compromiso para PadresRene Jacinto Sanchez PosliguaPas encore d'évaluation

- Taller Final SherylDocument2 pagesTaller Final Sherylsheryl pachecoPas encore d'évaluation

- Courier in InstructionsDocument3 pagesCourier in Instructionsfranце тwтPas encore d'évaluation

- Tupa MigracionesDocument6 pagesTupa MigracionesGabriel Goite LunarPas encore d'évaluation

- 1-200 Formato de Croquis VisioDocument2 pages1-200 Formato de Croquis VisioEsban SantosPas encore d'évaluation

- PDV Plan de Trabajo de La Comisión de Cultura y DeporteDocument2 pagesPDV Plan de Trabajo de La Comisión de Cultura y DeporteJhan FarcorPas encore d'évaluation

- Cálculo Del Factor de Salario Real (FSR)Document5 pagesCálculo Del Factor de Salario Real (FSR)SVGC870Pas encore d'évaluation

- 1 Oficio JudicialDocument2 pages1 Oficio JudicialPato LoureiroPas encore d'évaluation

- Anexo 7 Información PredialDocument10 pagesAnexo 7 Información PredialinterventoreselsillonPas encore d'évaluation

- Res 2021010030133326000179525Document2 pagesRes 2021010030133326000179525Martin VenturaPas encore d'évaluation

- Nota - Interna Steven Alejandro Aguirre AnguloDocument1 pageNota - Interna Steven Alejandro Aguirre AnguloMauricio HernandezPas encore d'évaluation

- Libro de Compras Del IVADocument9 pagesLibro de Compras Del IVAsumenpi ca sumenpi caPas encore d'évaluation

- R.U.C. N: Boleta de Venta ElectronicaDocument1 pageR.U.C. N: Boleta de Venta ElectronicaKarina Liseth Montecinos GodinezPas encore d'évaluation

- ColegiosDocument4 pagesColegiosroberto quispePas encore d'évaluation

- 6-Khaitan en EsDocument75 pages6-Khaitan en Esyosue7dPas encore d'évaluation

- El Juicio de NúrembergDocument7 pagesEl Juicio de NúrembergAntonia PavezPas encore d'évaluation

- Resolución Firma Conjunta #1157Document4 pagesResolución Firma Conjunta #1157Edu Lalo MejiasPas encore d'évaluation