Vous aimerez peut-être aussi

- BLOQUE III - EnergiaDocument3 pagesBLOQUE III - EnergiaJackeline FigueroaPas encore d'évaluation

- Tema 3 - EnergiaDocument20 pagesTema 3 - EnergiaJackeline FigueroaPas encore d'évaluation

- Informe Academico Instrumento de Medicion ElectricaDocument40 pagesInforme Academico Instrumento de Medicion ElectricaJackeline FigueroaPas encore d'évaluation

- HSE - Re.029 Registro Induccion, Charla, Capacitacion, Entrenamiento - OfcDocument4 pagesHSE - Re.029 Registro Induccion, Charla, Capacitacion, Entrenamiento - OfcJackeline FigueroaPas encore d'évaluation

- Bloque I - EnergiaDocument4 pagesBloque I - EnergiaJackeline FigueroaPas encore d'évaluation

- Instructivo de Ergonómica en OficinaDocument13 pagesInstructivo de Ergonómica en OficinaJackeline FigueroaPas encore d'évaluation

- TES - RE.006 ReciboDocument3 pagesTES - RE.006 ReciboJackeline FigueroaPas encore d'évaluation

- Hora de IngresoDocument1 pageHora de IngresoJackeline FigueroaPas encore d'évaluation

- SST.10 Registro de Ingreso y Salida Del TrabajadorDocument1 pageSST.10 Registro de Ingreso y Salida Del TrabajadorJackeline FigueroaPas encore d'évaluation

- ERGONOMIADocument7 pagesERGONOMIAJackeline FigueroaPas encore d'évaluation

- 1.matriz de Aspectos Ambientales ModeloDocument220 pages1.matriz de Aspectos Ambientales ModeloJackeline FigueroaPas encore d'évaluation

- EstadisticasDocument4 pagesEstadisticasJackeline FigueroaPas encore d'évaluation

- Carta de Política Ambiental r.00Document2 pagesCarta de Política Ambiental r.00Jackeline FigueroaPas encore d'évaluation

- Estadisticas Horas HombreDocument1 pageEstadisticas Horas HombreJackeline FigueroaPas encore d'évaluation

- ERGONOMIADocument7 pagesERGONOMIAJackeline FigueroaPas encore d'évaluation

- HSE - Pro.019 Procedimiento de Manejo de Residuos SólidosDocument7 pagesHSE - Pro.019 Procedimiento de Manejo de Residuos SólidosJackeline Figueroa100% (1)

- Ruta crítica y determinaciónDocument22 pagesRuta crítica y determinaciónJackeline Figueroa100% (1)

- ConclusionDocument1 pageConclusionJackeline FigueroaPas encore d'évaluation

- Imagen de Equilibrio de KeynesDocument1 pageImagen de Equilibrio de KeynesJackeline FigueroaPas encore d'évaluation

- Problemas de Ruta CritcaDocument2 pagesProblemas de Ruta CritcaJackeline FigueroaPas encore d'évaluation

- MYPEDocument2 pagesMYPEJackeline FigueroaPas encore d'évaluation

- Fusión de sociedades: proceso y tiposDocument31 pagesFusión de sociedades: proceso y tiposJackeline Figueroa0% (1)

- MYPEDocument1 pageMYPEJackeline FigueroaPas encore d'évaluation

- Lib y Reg Vincul A Asuntos TribDocument14 pagesLib y Reg Vincul A Asuntos TribJackeline FigueroaPas encore d'évaluation

- Introducción SFDocument2 pagesIntroducción SFJackeline FigueroaPas encore d'évaluation

- Expo EduDocument12 pagesExpo EduJackeline FigueroaPas encore d'évaluation

- Area de MarketingDocument4 pagesArea de MarketingJackeline FigueroaPas encore d'évaluation

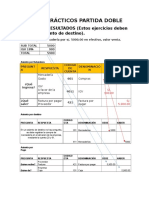

- Ejercicios ResueltosDocument11 pagesEjercicios ResueltosJackeline FigueroaPas encore d'évaluation

- Sesion 5Document7 pagesSesion 5Hermis Alcantara RojasPas encore d'évaluation

- Evolucion Del Sistema FinancieroDocument28 pagesEvolucion Del Sistema FinancieroJackeline FigueroaPas encore d'évaluation

- Guía de concentración archivosDocument54 pagesGuía de concentración archivosAskaryPas encore d'évaluation

- 4.1 Métodos para Consolidar Estados FinancierosDocument14 pages4.1 Métodos para Consolidar Estados FinancierosNatalia RoaPas encore d'évaluation

- Actividad n6 PDFDocument5 pagesActividad n6 PDFMaryCielo RVPas encore d'évaluation

- Balance de PruebaDocument1 pageBalance de PruebaAndrés Felipe Giraldo AndradePas encore d'évaluation

- Informacion InterinaDocument2 pagesInformacion InterinaGabriela Camacho VigoPas encore d'évaluation

- Actividad - 2 ANALISISDocument11 pagesActividad - 2 ANALISISDELIA DEL CARMEN ESCOBAR FLORESPas encore d'évaluation

- Clase 6 Leyes Relativas Al Sistema Fnanciero Mexicano y DCG v2Document40 pagesClase 6 Leyes Relativas Al Sistema Fnanciero Mexicano y DCG v2Karla MartinezPas encore d'évaluation

- Formato de Diseño de Actividades - CRYS A. CACERES PEREZDocument4 pagesFormato de Diseño de Actividades - CRYS A. CACERES PEREZCrystina CáceresPas encore d'évaluation

- Tallermodulo1 SabentisDocument4 pagesTallermodulo1 SabentisMaria Angelica Suaza SerranoPas encore d'évaluation

- Costo y Presupuesto Clase 5Document14 pagesCosto y Presupuesto Clase 5Melanie Francisca Martinez VillalobosPas encore d'évaluation

- Trabajo en EquipoDocument4 pagesTrabajo en EquipoDIANA MARCELA TROCHEZ VIDALPas encore d'évaluation

- Determinación de Diferencias Temporarias e Impuesto Diferido - ACTUALICESE Pagar Bajar Archivo en ExcelDocument3 pagesDeterminación de Diferencias Temporarias e Impuesto Diferido - ACTUALICESE Pagar Bajar Archivo en ExcelViviana TabordaPas encore d'évaluation

- Marco Normativo en Colombia NIADocument15 pagesMarco Normativo en Colombia NIAAngie MartinezPas encore d'évaluation

- MEMORANDODocument7 pagesMEMORANDOJuan CarlosPas encore d'évaluation

- Boletines de Aplicación de Los VEN-NIF (BA VEN-NIF) - FCCPVDocument4 pagesBoletines de Aplicación de Los VEN-NIF (BA VEN-NIF) - FCCPVJose PedrajaPas encore d'évaluation

- Issai 11Document12 pagesIssai 11PAMELA BATALLAPas encore d'évaluation

- José Pailamilla S1 TareaDocument8 pagesJosé Pailamilla S1 TareaJose Eduardo Pailamilla RojasPas encore d'évaluation

- Derek Exposicion Final IxDocument16 pagesDerek Exposicion Final IxAna Belen ReyesPas encore d'évaluation

- Memorándum de PlaneamientoDocument4 pagesMemorándum de Planeamientoaldairsrk0% (1)

- Trabajo SipanDocument6 pagesTrabajo SipanJhonny Rosales QuispePas encore d'évaluation

- ManAudFin 301Document1 pageManAudFin 301Ana LopezPas encore d'évaluation

- Contabilidad de Costos en Producción o Transformación PDFDocument11 pagesContabilidad de Costos en Producción o Transformación PDFmaribel CASTAÑO OROZCOPas encore d'évaluation

- Foro Derecho de Los NegociosDocument1 pageForo Derecho de Los Negociosjuan anayaPas encore d'évaluation

- Papeles de Trabajo Audi AdmonDocument5 pagesPapeles de Trabajo Audi AdmonZabuPas encore d'évaluation

- International Standard For Quality Control 1-Isqc 1Document3 pagesInternational Standard For Quality Control 1-Isqc 1Mauricio MobarakPas encore d'évaluation

- Semana 01 - El PresupuestoDocument20 pagesSemana 01 - El PresupuestoLucero Rivero VilchezPas encore d'évaluation

- La importancia de la contabilidad en el control financiero del emprendimientoDocument4 pagesLa importancia de la contabilidad en el control financiero del emprendimientoWILSON VELASTEGUI OJEDAPas encore d'évaluation

- Precios de Transferencia en Nicaragua - Crowe HorwathDocument37 pagesPrecios de Transferencia en Nicaragua - Crowe Horwathorgus5995Pas encore d'évaluation

- Importancia de la contabilidad en litigios por dañosDocument7 pagesImportancia de la contabilidad en litigios por dañosangelicaPas encore d'évaluation

- Nagas y Funciones Del Revisor FiscalDocument6 pagesNagas y Funciones Del Revisor FiscaliyfonsecaPas encore d'évaluation