Vous aimerez peut-être aussi

- HondaDocument2 pagesHondaAnthony de la CruzPas encore d'évaluation

- Kings Broster-FranquisiaDocument41 pagesKings Broster-FranquisiaAnthony de la Cruz100% (2)

- ADEZIVDocument9 pagesADEZIVAnthony de la CruzPas encore d'évaluation

- Cap 12Document17 pagesCap 12Anthony de la CruzPas encore d'évaluation

- Zuccotto DerechoDocument48 pagesZuccotto DerechoAnthony de la CruzPas encore d'évaluation

- Presupuesto y Flujos de Caja 2019Document21 pagesPresupuesto y Flujos de Caja 2019Anthony de la CruzPas encore d'évaluation

- Anomalias Societarias La Sociedad Irregu PDFDocument28 pagesAnomalias Societarias La Sociedad Irregu PDFAnthony de la CruzPas encore d'évaluation

- 6 y 7 - PC - Modelo Is-LmDocument2 pages6 y 7 - PC - Modelo Is-LmAnthony de la Cruz0% (1)

- RdPro Pitch 2019Document24 pagesRdPro Pitch 2019Anthony de la Cruz100% (1)

- Solucionario Cap 15 FinanzasDocument9 pagesSolucionario Cap 15 FinanzasAnthony de la CruzPas encore d'évaluation

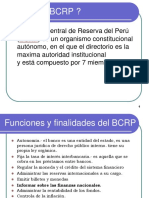

- BCRPDocument3 pagesBCRPAnthony de la CruzPas encore d'évaluation

- Discursos y DebatesDocument49 pagesDiscursos y DebatesAnthony de la CruzPas encore d'évaluation

- Tema 1 - Introducción A La Administración y Las OrganizacionesDocument30 pagesTema 1 - Introducción A La Administración y Las OrganizacionesAnthony de la CruzPas encore d'évaluation

- Tema 2 - La Administración de Ayer y Hoy.Document31 pagesTema 2 - La Administración de Ayer y Hoy.Anthony de la CruzPas encore d'évaluation

- Distribucion Normal 2006Document33 pagesDistribucion Normal 2006Anthony de la CruzPas encore d'évaluation

- Planteamiento Del Problema Drogas (Corregido)Document20 pagesPlanteamiento Del Problema Drogas (Corregido)freudi68% (19)

- 1era Planeacion A. Fundamentales Profra. Anayansi Q.M.Document24 pages1era Planeacion A. Fundamentales Profra. Anayansi Q.M.Anayansi Quiroz MoralesPas encore d'évaluation

- Campo de Trabajo de Un AdministradorDocument6 pagesCampo de Trabajo de Un AdministradorRafaelPas encore d'évaluation

- Teorías y Modelos en Psicologia de La SaludDocument46 pagesTeorías y Modelos en Psicologia de La SaludJesus GuerreroPas encore d'évaluation

- Reseña CatedraDocument2 pagesReseña CatedraKarol Tatiana Caicedo GalindoPas encore d'évaluation

- La Motivación y La EmociónDocument11 pagesLa Motivación y La EmociónJavier Bersatti100% (1)

- Educación Física InstruccionesDocument19 pagesEducación Física InstruccionesFrancisco Javier Vázquez PérezPas encore d'évaluation

- Etica en El Marco de La Filosofia.Document2 pagesEtica en El Marco de La Filosofia.Lissette Moreno100% (2)

- Mediacion Derecho AprenderDocument10 pagesMediacion Derecho AprenderIrvin EsparzaPas encore d'évaluation

- Proyecto de Salud Mental.Document5 pagesProyecto de Salud Mental.Brisa ziegenbeinPas encore d'évaluation

- Gimeno Sacristan 2 Unidad 2Document5 pagesGimeno Sacristan 2 Unidad 2Hector MartinezPas encore d'évaluation

- Modulo V La Teoria SinergicaDocument8 pagesModulo V La Teoria SinergicaGustavo Heros AguilarPas encore d'évaluation

- TEMA 1 Introducción Al Concepto de Juego y Su Evolución en Las Etapas Del Desarrollo. El Juego Motor.Document112 pagesTEMA 1 Introducción Al Concepto de Juego y Su Evolución en Las Etapas Del Desarrollo. El Juego Motor.AlbertoyJavier Sancho CamposPas encore d'évaluation

- Demo Lapreparacionfísicacontextualizada 11Document58 pagesDemo Lapreparacionfísicacontextualizada 11Juanjo901Pas encore d'évaluation

- Experimental Reforadores en Laberinto en TDocument19 pagesExperimental Reforadores en Laberinto en TDennis CRamPas encore d'évaluation

- Sen - Etica de La EmpresaDocument16 pagesSen - Etica de La EmpresaValentina Posada RobledoPas encore d'évaluation

- Semana 12 Procesos de Cambio Organizacional 2021 13Document26 pagesSemana 12 Procesos de Cambio Organizacional 2021 13Nelson Zuñiga AndradePas encore d'évaluation

- Teoria Del EstadoDocument13 pagesTeoria Del Estado'Paaul LoopezPas encore d'évaluation

- Plantilla 3 - Escenario 3 - Deontología de La Profesión DocenteDocument12 pagesPlantilla 3 - Escenario 3 - Deontología de La Profesión DocenteCarmenza Muñoz DuranPas encore d'évaluation

- La Importancia Del Juego Como Función Social A Través Del Desarrollo Del Ser HumanoDocument11 pagesLa Importancia Del Juego Como Función Social A Través Del Desarrollo Del Ser HumanoDaniel RicoPas encore d'évaluation

- Fase 3 Personalidad Trabajo ColaborativoDocument15 pagesFase 3 Personalidad Trabajo ColaborativoESTEFANIA APONZAPas encore d'évaluation

- Los Desafios Que Un Líder 360 Grados EnfrentaDocument24 pagesLos Desafios Que Un Líder 360 Grados EnfrentaErvin PadillaPas encore d'évaluation

- Evaluacion #3Document6 pagesEvaluacion #3johan ledezmaPas encore d'évaluation

- Trabajo de Etica 4 EsoDocument3 pagesTrabajo de Etica 4 EsopaulcornagoPas encore d'évaluation

- Formulacion Muñoz y NovoaDocument8 pagesFormulacion Muñoz y Novoapsicologiaclinica psicologiaclinicaPas encore d'évaluation

- Centro de Atención Diurna (CAD)Document344 pagesCentro de Atención Diurna (CAD)Pedro Alberto Herrera LedesmaPas encore d'évaluation

- Trabajo de La Molaridad de Etica y Valores de Valentina Salcedo Calle Grado 1001 (7108)Document12 pagesTrabajo de La Molaridad de Etica y Valores de Valentina Salcedo Calle Grado 1001 (7108)Diana Marcela SALCEDO VALENCIAPas encore d'évaluation

- Manual de Practica de EnfermeriaDocument70 pagesManual de Practica de EnfermeriaSeguros y PlacasPas encore d'évaluation

- Desarrollo de Identidad en La AdolescenciaDocument7 pagesDesarrollo de Identidad en La AdolescenciaEdgar Adrian Gutierrez AburtoPas encore d'évaluation

- Reflexiones Acerca Del Derecho DisciplinarioDocument28 pagesReflexiones Acerca Del Derecho DisciplinarioalepyroPas encore d'évaluation