Vous aimerez peut-être aussi

- Certificados de depósito en el sistema bancario estadounidenseD'EverandCertificados de depósito en el sistema bancario estadounidensePas encore d'évaluation

- Moneda y banca. Ideas fundamentales y talleres de aplicaciónD'EverandMoneda y banca. Ideas fundamentales y talleres de aplicaciónPas encore d'évaluation

- Credito DocumentarioDocument25 pagesCredito DocumentarioAlessandro MartinezPas encore d'évaluation

- Depositos Bancarios en GuatemalaDocument13 pagesDepositos Bancarios en GuatemalaHugo Santiago Ramirez LemusPas encore d'évaluation

- Modalidades Del Cheque TrabajoDocument24 pagesModalidades Del Cheque TrabajoDarolyn Liliana Recinos MartínezPas encore d'évaluation

- Trabajo Mercantil Titulo El ChequeDocument13 pagesTrabajo Mercantil Titulo El ChequeEdgar Armando Ixcot LópezPas encore d'évaluation

- Títulos de Crédito Que Regula El Código de ComercioDocument9 pagesTítulos de Crédito Que Regula El Código de ComercioLuis Toledo DiazPas encore d'évaluation

- Contrato de La Tarjeta de CréditoDocument35 pagesContrato de La Tarjeta de CréditoShi GraPas encore d'évaluation

- Contrato de Tarjeta de CreditoDocument22 pagesContrato de Tarjeta de CreditoMichaelCrisóstomoPas encore d'évaluation

- M9 U3 S7 Cyrv.Document18 pagesM9 U3 S7 Cyrv.cynthia ramirez100% (1)

- Prontuario de Los Titulos de Credito. Beatriz de La CruzDocument103 pagesProntuario de Los Titulos de Credito. Beatriz de La CruzBeatriz De la CruzPas encore d'évaluation

- Sociedades EspecialesDocument42 pagesSociedades EspecialesHenrry OttonielPas encore d'évaluation

- Laboratorios 5 de Derecho Mercantil II, La Factura Cambiaria y El CHEQUEDocument5 pagesLaboratorios 5 de Derecho Mercantil II, La Factura Cambiaria y El CHEQUEmanfredo erazoPas encore d'évaluation

- Certificado BancarioDocument28 pagesCertificado BancarioJaqui Ramos RPas encore d'évaluation

- Trabajo Unido2-1Document22 pagesTrabajo Unido2-1Gresly GarcíaPas encore d'évaluation

- Naturaleza Juridica de Tarjetas de CreditoDocument27 pagesNaturaleza Juridica de Tarjetas de CreditoCarlosJ.M.Larin0% (1)

- Tarjeta de CréditoDocument25 pagesTarjeta de CréditoMarco Antonio Vasques JulcaPas encore d'évaluation

- Bonos Del TesoroDocument11 pagesBonos Del TesoroOmaira Ixtecoc RodríguezPas encore d'évaluation

- Taller Titulos Valores RegistrosDocument21 pagesTaller Titulos Valores RegistrosLore'nna Jorge SPas encore d'évaluation

- Derecho - Bancario - y - Bursatil 2010Document6 pagesDerecho - Bancario - y - Bursatil 2010MarielosDeLeonPas encore d'évaluation

- Warrant y El Certificado de Depósito de MercaderíaDocument17 pagesWarrant y El Certificado de Depósito de MercaderíaSonia Maribel Guerrero ChignePas encore d'évaluation

- El ChequeDocument63 pagesEl Chequejuan ramosPas encore d'évaluation

- Tarea - S1 - Mercados de Capital - 1111282 - InvestigacionDocument7 pagesTarea - S1 - Mercados de Capital - 1111282 - InvestigacionEvelin CalitoPas encore d'évaluation

- Informe Deuda Publica 2008 2012Document17 pagesInforme Deuda Publica 2008 2012EDWIN FERNANDO OROZCO RAMIREZPas encore d'évaluation

- Certificado BancarioDocument25 pagesCertificado BancarioLin E. Perez50% (2)

- Trabajo Credito Documentario PDFDocument16 pagesTrabajo Credito Documentario PDFMario Aguilar83% (12)

- Impugnación Petición BancolombiaDocument10 pagesImpugnación Petición BancolombiaLiliana ArdilaPas encore d'évaluation

- Ensayo de La Teoria General de Los Títulos de Créditos.Document8 pagesEnsayo de La Teoria General de Los Títulos de Créditos.JOSE ENRIQUE CIFUENTES MALDONADOPas encore d'évaluation

- Trabajo de Investigación Grupo No.3Document31 pagesTrabajo de Investigación Grupo No.3Ericka Elizabeth VásquezPas encore d'évaluation

- Sociedad Anonima TrabajoDocument72 pagesSociedad Anonima TrabajoMario Vico100% (1)

- Investigacion #1Document12 pagesInvestigacion #1Jalil ArankiPas encore d'évaluation

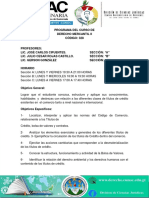

- Programa, Derecho Mercantil II, 2023Document4 pagesPrograma, Derecho Mercantil II, 2023Paz VaressiPas encore d'évaluation

- Evaluacion Derecho Bancario y BursatilDocument3 pagesEvaluacion Derecho Bancario y BursatilWilson Eduardo López CifuentesPas encore d'évaluation

- La Naturaleza Juridica de Las Cuentas BancariasDocument33 pagesLa Naturaleza Juridica de Las Cuentas BancariasIvan VelandiaPas encore d'évaluation

- Tema 1 Resumen Banca ComercialDocument6 pagesTema 1 Resumen Banca ComercialOlga PalaciosPas encore d'évaluation

- Certificado Bancario de Moneda Extranjera en El PeruDocument28 pagesCertificado Bancario de Moneda Extranjera en El PeruWilfredo Choquejahua100% (1)

- Derecho Mercantil ContaduriaDocument3 pagesDerecho Mercantil ContaduriaMoises Ulloa CruzPas encore d'évaluation

- El Corralito ArgentinoDocument18 pagesEl Corralito ArgentinoALEXANDRA ANTONIELLA ALVAREZ PUELLESPas encore d'évaluation

- MODULO Derecho Cartular. Guia de OrganizacionDocument13 pagesMODULO Derecho Cartular. Guia de Organizacionvictoria lopezPas encore d'évaluation

- Bonos Del Tesoro - Eugenia HerreraDocument7 pagesBonos Del Tesoro - Eugenia HerreraEugenia Herrera LópezPas encore d'évaluation

- Credito y Cobranzas Manual de Practicas 1232918186291331 1Document54 pagesCredito y Cobranzas Manual de Practicas 1232918186291331 1Julian Garcia PerezPas encore d'évaluation

- Investigacion 3Document19 pagesInvestigacion 3Jessica AvilaPas encore d'évaluation

- M9 U3 S6Document4 pagesM9 U3 S6Karla Dominguez0% (3)

- Clase 1, 2 y 3 Presentacion 2019-1 TOC SUA Ago 18Document64 pagesClase 1, 2 y 3 Presentacion 2019-1 TOC SUA Ago 18Julieta Martin del Campo NuñezPas encore d'évaluation

- Sociedades FinancierasDocument47 pagesSociedades FinancierasEsther XònPas encore d'évaluation

- Investigación Cedula Hipotecaria y Bonos BancariosDocument9 pagesInvestigación Cedula Hipotecaria y Bonos BancariosEnrique GAitanPas encore d'évaluation

- Bonos y Obligaciones 29 01 15Document20 pagesBonos y Obligaciones 29 01 15ArnoldoGonzalezPas encore d'évaluation

- Taller Financiero GrupalDocument14 pagesTaller Financiero GrupalHarold LozanoPas encore d'évaluation

- Prontuario Titulos de Credito (1) ACTUALIZADO 2Document57 pagesProntuario Titulos de Credito (1) ACTUALIZADO 2Liz VenturaPas encore d'évaluation

- Guia Cap 4Document6 pagesGuia Cap 4fernanda flamenco83% (6)

- Banca DominicanaDocument33 pagesBanca DominicanaVasti Canario Lerebours100% (1)

- Grupo 5 Credito Publico y Deuda PublicaDocument16 pagesGrupo 5 Credito Publico y Deuda PublicaLN NLPas encore d'évaluation

- Administración de Crédito y Cobranza, Proyecto FinalDocument7 pagesAdministración de Crédito y Cobranza, Proyecto FinalCarmen Lopez OrtizPas encore d'évaluation

- Tarea 2Document14 pagesTarea 2Jose NavasPas encore d'évaluation

- Tarea 2 Titulo de Crédito El ChequeDocument20 pagesTarea 2 Titulo de Crédito El ChequeJudy PinedaPas encore d'évaluation

- 4 Bonos Bancarios TrabajoDocument12 pages4 Bonos Bancarios TrabajoOtzoy Coronado William LeonelPas encore d'évaluation

- 1 - Mercados de CapitalDocument7 pages1 - Mercados de CapitalIngrid BiggsPas encore d'évaluation

- Derecho Bancario BursatilDocument5 pagesDerecho Bancario BursatilMark1025Pas encore d'évaluation

- La factura cambiaria: Acercamiento teórico-prácticoD'EverandLa factura cambiaria: Acercamiento teórico-prácticoPas encore d'évaluation

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108D'EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Pas encore d'évaluation

- Necesidades de La Empresa Transporte AlphaDocument2 pagesNecesidades de La Empresa Transporte AlphaMishel LópezPas encore d'évaluation

- Transportes Alpha 19-03-21Document12 pagesTransportes Alpha 19-03-21Mishel LópezPas encore d'évaluation

- Taller Didactico Matriz Priorizacion Por PuntosDocument31 pagesTaller Didactico Matriz Priorizacion Por PuntosMishel LópezPas encore d'évaluation

- Grupo 9. Ejercicio 23-02-2021-1Document4 pagesGrupo 9. Ejercicio 23-02-2021-1Mishel LópezPas encore d'évaluation

- Proyecto FinalDocument3 pagesProyecto FinalMishel LópezPas encore d'évaluation

- Comprobación de Lectura 2 - 201047996Document2 pagesComprobación de Lectura 2 - 201047996Mishel LópezPas encore d'évaluation

- Métodos de Administración de Proyectos - ZOPPDocument67 pagesMétodos de Administración de Proyectos - ZOPPMishel LópezPas encore d'évaluation

- DiseñoDocument48 pagesDiseñoMishel LópezPas encore d'évaluation

- Tarea Preparatoria 3er ParcialDocument1 pageTarea Preparatoria 3er ParcialMishel LópezPas encore d'évaluation

- Diagrama de FlujoDocument1 pageDiagrama de FlujoMishel LópezPas encore d'évaluation

- Taller Costo Promedio PonderadoDocument2 pagesTaller Costo Promedio PonderadoCesar PardoPas encore d'évaluation

- GruposimecDocument146 pagesGruposimecJonathan FloresPas encore d'évaluation

- La Crisis Economica de 1929Document22 pagesLa Crisis Economica de 1929Pepa moralesPas encore d'évaluation

- Repaso 7-8-9Document3 pagesRepaso 7-8-9Marion CobrettyPas encore d'évaluation

- Bolsa de Valores de TorontoDocument10 pagesBolsa de Valores de TorontoCarlo MagnoPas encore d'évaluation

- Trabajo Tipos de Cambio y Mercado de DivisasDocument4 pagesTrabajo Tipos de Cambio y Mercado de Divisasbibiana greñasPas encore d'évaluation

- Formato Sociedad AnonimaDocument4 pagesFormato Sociedad AnonimaMarco OrtegaPas encore d'évaluation

- Analisis Del Caso Sr. GómezDocument2 pagesAnalisis Del Caso Sr. Gómezbella solis50% (4)

- Presentación - VolcanGrupo1PiuraXIXinforme1Document21 pagesPresentación - VolcanGrupo1PiuraXIXinforme1CESAR AUGUSTO FERNANDEZ AREVALOPas encore d'évaluation

- Convertibilidad y DolarizacionDocument3 pagesConvertibilidad y DolarizaciontonyikerPas encore d'évaluation

- A8 - Etapa2 Contabilidad de CostosDocument14 pagesA8 - Etapa2 Contabilidad de CostosIRENE CHINO PEREZPas encore d'évaluation

- Copia ModificadaDocument1 pageCopia ModificadaDiego MorenoPas encore d'évaluation

- SRL AgronegociosDocument16 pagesSRL AgronegociosGabriela Almeyda SalvadorPas encore d'évaluation

- Taller Portafolio 27.02.19Document3 pagesTaller Portafolio 27.02.19JuLio VeLandiaPas encore d'évaluation

- Ingenieros Asociados E Inversiones S.R.L.: Universidad Nacional Del Centro Del PerúDocument16 pagesIngenieros Asociados E Inversiones S.R.L.: Universidad Nacional Del Centro Del PerúJACKOPas encore d'évaluation

- Cuenta 5108Document3 pagesCuenta 5108Edward DrnPas encore d'évaluation

- PDF Doc E001 8220607305103Document1 pagePDF Doc E001 8220607305103Constructora Covainsa SacPas encore d'évaluation

- Examen SimdefDocument3 pagesExamen Simdefgisselle_gallar360650% (4)

- Manual Analisis FundamentalDocument12 pagesManual Analisis FundamentalMichael VilchezPas encore d'évaluation

- Finanzas Internacionales Unidad 3. El Mercado de Divisas Actividad 7. Proyecto Integrador Etapa 1Document9 pagesFinanzas Internacionales Unidad 3. El Mercado de Divisas Actividad 7. Proyecto Integrador Etapa 1Uziel Vazquez CruzPas encore d'évaluation

- Guía 1 Mate FinancieraDocument3 pagesGuía 1 Mate FinancieraErick SantosPas encore d'évaluation

- Fusión AlcatelDocument10 pagesFusión AlcatelDiego Angelo100% (1)

- Primera Entrega Pago y RiesgoDocument6 pagesPrimera Entrega Pago y Riesgojohana rodriguezPas encore d'évaluation

- Casos FuturosDocument2 pagesCasos FuturosKevin DPas encore d'évaluation

- Modelo Lognormal PDFDocument13 pagesModelo Lognormal PDFJENNIFER CHAVEZ HERNANDEZPas encore d'évaluation

- Bolsa de Valores Maria Alexandra Flores V12112707Document2 pagesBolsa de Valores Maria Alexandra Flores V12112707Claudia RosatiPas encore d'évaluation

- 3) Valuacion de AccionesDocument26 pages3) Valuacion de AccionesJosue Francisco Chura VarasPas encore d'évaluation

- Mapa ConceptualDocument1 pageMapa ConceptualJhon TorresPas encore d'évaluation

- Tercera Entrega Entrega DerivadosDocument7 pagesTercera Entrega Entrega DerivadosJürgen Johannes Builes QuinteroPas encore d'évaluation