Vous aimerez peut-être aussi

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshD'EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshPas encore d'évaluation

- Analizáis Indicadores Financieros ComfandiDocument11 pagesAnalizáis Indicadores Financieros ComfandiKei Kurono DiazPas encore d'évaluation

- Diagnosticando Financieramente A Una EmpresaDocument8 pagesDiagnosticando Financieramente A Una EmpresaPatricia RomeroPas encore d'évaluation

- Erick Puelles Control 8Document7 pagesErick Puelles Control 8shiko rastaPas encore d'évaluation

- Indicadores Financieros ComfandiDocument2 pagesIndicadores Financieros ComfandiJOHNSEDPas encore d'évaluation

- Estados Financieros Ga4 210301088 Ata8 Ev01Document3 pagesEstados Financieros Ga4 210301088 Ata8 Ev01꧁༒LDS 098༒꧂Pas encore d'évaluation

- Contabilidad de Costos. Semana 8Document6 pagesContabilidad de Costos. Semana 8gino oñatPas encore d'évaluation

- Actividad 6 Analisis FinancieroDocument7 pagesActividad 6 Analisis FinancieroSindy DiazPas encore d'évaluation

- Actividad Grupal Parte 2Document10 pagesActividad Grupal Parte 2Ela GonzalezPas encore d'évaluation

- Taller Final Contabilidad 5 2016-15Document3 pagesTaller Final Contabilidad 5 2016-15TATIANA MANRIQUE100% (4)

- Análisis Financiero Grupo SuraDocument24 pagesAnálisis Financiero Grupo Surawanda clementePas encore d'évaluation

- Estados FinancierosDocument17 pagesEstados FinancierosLuis AlfredoPas encore d'évaluation

- Paarcial FinanzasDocument8 pagesPaarcial FinanzasBeatriz SánchezPas encore d'évaluation

- Line U2 Ea ErggDocument285 pagesLine U2 Ea ErggALEJANDRA GONZALEZ100% (1)

- Estados Financieros ATA8 EVO1Document3 pagesEstados Financieros ATA8 EVO1claudia barretoPas encore d'évaluation

- Actividad 6 Analisis FinancieroDocument7 pagesActividad 6 Analisis FinancieroSindy DiazPas encore d'évaluation

- Actividad 6 - Analisis FinancieroDocument7 pagesActividad 6 - Analisis FinancieroAndrea PamplonaPas encore d'évaluation

- Actividad 5 Sin PorcentajesDocument12 pagesActividad 5 Sin PorcentajesChyara Alvarado LópezPas encore d'évaluation

- Estado de La Situaciòn FinancieraDocument18 pagesEstado de La Situaciòn FinancieraVictor Alfonso Guerrero AltamarPas encore d'évaluation

- Informe de La Empresa Mercado y Bolsa - Actividad 6Document9 pagesInforme de La Empresa Mercado y Bolsa - Actividad 6Ismelda Alejandra DE LA HOZ GUERRAPas encore d'évaluation

- Clarisse - s8 - Contabilidad para La Toma de DesicionesDocument8 pagesClarisse - s8 - Contabilidad para La Toma de Desicionesclarisse gallardoPas encore d'évaluation

- Actividad 6 ADMINISTRACION FINANCIERADocument13 pagesActividad 6 ADMINISTRACION FINANCIERAMaria Elizabet AGUDELO BEDOYAPas encore d'évaluation

- Actividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosDocument4 pagesActividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosManuelaPas encore d'évaluation

- Segunda Entrega.Document13 pagesSegunda Entrega.Martha DiazPas encore d'évaluation

- Contabulidad de Costos Semana8Document6 pagesContabulidad de Costos Semana8eileen100% (5)

- Grupoe Exito (Presentacion)Document10 pagesGrupoe Exito (Presentacion)luis carlos tabares garciaPas encore d'évaluation

- Adrian UribeBarria ControlS5Document5 pagesAdrian UribeBarria ControlS5Joselyn Constanza Uribe B.Pas encore d'évaluation

- Evaluacion Final Administracion FinancieraDocument22 pagesEvaluacion Final Administracion Financierajhon jairo GiraldoPas encore d'évaluation

- Fase 5 AstridDocument5 pagesFase 5 AstridAstri Carballo PuelloPas encore d'évaluation

- Almacenes ExitoDocument67 pagesAlmacenes ExitoJose Vicente Rodriguez100% (1)

- Analisis Financiero 2Document16 pagesAnalisis Financiero 2Maria Fernanda MatallanaPas encore d'évaluation

- Trabajo Final ROVICULTIVOSSS - ESTUDIO FINANCIERODocument46 pagesTrabajo Final ROVICULTIVOSSS - ESTUDIO FINANCIEROKaren ZuluagaPas encore d'évaluation

- ActividadDocument8 pagesActividadmaria cristina mora lozadaPas encore d'évaluation

- Ga4 Ata 8 Taller 01 Interpretacion FinancieraDocument6 pagesGa4 Ata 8 Taller 01 Interpretacion FinancieraNelson MorenoPas encore d'évaluation

- Guía 1 Contabilidad Universida EanDocument125 pagesGuía 1 Contabilidad Universida EanpaulachaconwkPas encore d'évaluation

- Postobon S.A. Informe Ejecutivo DefinitivoDocument13 pagesPostobon S.A. Informe Ejecutivo DefinitivoAlexander CardenasPas encore d'évaluation

- Actividad 6 Informe Analisi Mercado y BolsaDocument11 pagesActividad 6 Informe Analisi Mercado y BolsaKatherine Rosa PARRA IGLESIASPas encore d'évaluation

- Caso Practico Valoración de ProyectosDocument6 pagesCaso Practico Valoración de ProyectosKarol Angelica Sedano Garzón100% (2)

- Taller 14 Sección 8 Notas A Los Estados Financieros - GRUPO 4Document5 pagesTaller 14 Sección 8 Notas A Los Estados Financieros - GRUPO 4Pandy Mora CarranzaPas encore d'évaluation

- Erick Puelles Control 6Document7 pagesErick Puelles Control 6shiko rastaPas encore d'évaluation

- Caso Practico Gestion Contable y Finanzas OperativasDocument3 pagesCaso Practico Gestion Contable y Finanzas OperativasJennifer Yepes Brun100% (1)

- Trabajo Final FinanzasDocument18 pagesTrabajo Final FinanzasMauricio RojasPas encore d'évaluation

- Fondos Disponibles Exp FinanzasDocument23 pagesFondos Disponibles Exp FinanzasPablo Mera MoreiraPas encore d'évaluation

- Desarrollo Actividad CostosypresupuestosDocument12 pagesDesarrollo Actividad CostosypresupuestosNixon AguilarPas encore d'évaluation

- R Actividad 4 Analisis de Los Estados FinancierosDocument19 pagesR Actividad 4 Analisis de Los Estados Financierosroberthmauricio6Pas encore d'évaluation

- VA19 Indicadores FinancierosDocument30 pagesVA19 Indicadores Financierospatricia ortizPas encore d'évaluation

- Finanazas 1 Eje 3Document7 pagesFinanazas 1 Eje 3luz deysi herreraPas encore d'évaluation

- Actividad 5 Corredores DaviviendaDocument8 pagesActividad 5 Corredores DaviviendaAndreeita GaiitanPas encore d'évaluation

- Carlos Tejada Tarea2Document7 pagesCarlos Tejada Tarea2Carlos Tejada100% (1)

- Trabajo Fundamento 5Document6 pagesTrabajo Fundamento 5Rafael Enrique Carbonó MurgasPas encore d'évaluation

- Estados Financieros GA4 210301088 ATA8 EV01Document6 pagesEstados Financieros GA4 210301088 ATA8 EV01Sebastian AlonsoPas encore d'évaluation

- Segunda Entrega Actualizado FinalDocument12 pagesSegunda Entrega Actualizado FinaljohaabadPas encore d'évaluation

- Actividad # 6 FinancieroDocument5 pagesActividad # 6 FinancierohectorPas encore d'évaluation

- Macro Actual ParivDocument16 pagesMacro Actual ParivAndrea MontalvoPas encore d'évaluation

- Sem 04 Analisis Financiero. Indicadores EJERCICIODocument16 pagesSem 04 Analisis Financiero. Indicadores EJERCICIOMäyërlï PïzärröPas encore d'évaluation

- Finanzas 1 Eje 3Document5 pagesFinanzas 1 Eje 3Maria Camila Martinez LaraPas encore d'évaluation

- A#7 Radp MGHG HML Oapg AgvmDocument15 pagesA#7 Radp MGHG HML Oapg AgvmRodrigo DominguezPas encore d'évaluation

- Gaif U2 Ea XomdDocument10 pagesGaif U2 Ea XomdXOCHILPas encore d'évaluation

- Analisis Financiero y No FinancieroDocument15 pagesAnalisis Financiero y No FinancieroROMEL MOLINAPas encore d'évaluation

- Caso Práctico Finanzas OperativasDocument3 pagesCaso Práctico Finanzas OperativasDanilo JavierPas encore d'évaluation

- 8.0 - Tarea 4, Resultados (WP) - MitadDocument15 pages8.0 - Tarea 4, Resultados (WP) - MitadIsrael Yeuri Peguero RamírezPas encore d'évaluation

- Taller Calculo Interes y MoraDocument9 pagesTaller Calculo Interes y Morakatherine garciaPas encore d'évaluation

- Maldita CoyunturaDocument29 pagesMaldita CoyunturaRodolfo Distel50% (2)

- Taller No. 4. Asientos Contables Con IVA y RetencionesDocument13 pagesTaller No. 4. Asientos Contables Con IVA y RetencionesPolo Salomé100% (1)

- Taller FinanzasDocument7 pagesTaller Finanzaseduardo zuñiga100% (1)

- Caso Práctico Clase 4Document6 pagesCaso Práctico Clase 4Elizabeth UribePas encore d'évaluation

- Ciencias de La Empresa: Taller de Preparación para El Examen de Suficiencia Profesional - Administración 2019 - IIDocument36 pagesCiencias de La Empresa: Taller de Preparación para El Examen de Suficiencia Profesional - Administración 2019 - IIANGEL GUERRA BLAS0% (1)

- Matematica Financiera PDFDocument64 pagesMatematica Financiera PDFCristina NogalPas encore d'évaluation

- Finanzas PúblicasDocument23 pagesFinanzas PúblicasGARDENIA WAYTA GARAY DIEGO100% (1)

- Después de La Globalización Neoliberal Por Mabel Thwaites ReyDocument25 pagesDespués de La Globalización Neoliberal Por Mabel Thwaites ReyMabel Thwaites ReyPas encore d'évaluation

- Comprender La Ley Del Consumidor Financiero Y Ley Habeas DataDocument15 pagesComprender La Ley Del Consumidor Financiero Y Ley Habeas DataKATHERIN FONTALVOPas encore d'évaluation

- Torrres Magaña Joanthan de Jesus Act.2Document6 pagesTorrres Magaña Joanthan de Jesus Act.2JONATHAN DE JESUS TORRES MAGA�APas encore d'évaluation

- Financiamiento Mype Rosales Villanueva EmelyDocument61 pagesFinanciamiento Mype Rosales Villanueva Emelywaldyr tapullima marquezPas encore d'évaluation

- Artículo en Argus A PP 1 A 23Document23 pagesArtículo en Argus A PP 1 A 23Germán Abel LedesmaPas encore d'évaluation

- Ejercicio Fuerzas ExternasDocument11 pagesEjercicio Fuerzas ExternasAntonio Lair García GallegosPas encore d'évaluation

- Analisi Financiero de GrumaDocument30 pagesAnalisi Financiero de GrumaIsrael Sánchez HernándezPas encore d'évaluation

- Cuestionario-Fundamentos de CostoDocument9 pagesCuestionario-Fundamentos de CostoGeraldine Pastor PradoPas encore d'évaluation

- Estructura de Capital PDFDocument24 pagesEstructura de Capital PDFManuel Valverde SanezPas encore d'évaluation

- Exposicion de Analisis FinancieroDocument21 pagesExposicion de Analisis FinancieroNora ToledoPas encore d'évaluation

- Plantilla para Diagnóstico Financiero DianaDocument26 pagesPlantilla para Diagnóstico Financiero DianaFernando RojasPas encore d'évaluation

- Soluciones Tema 3 Acreedores y Deudores Por Operaciones ComercialesDocument21 pagesSoluciones Tema 3 Acreedores y Deudores Por Operaciones Comercialeshossanelmahi505Pas encore d'évaluation

- Semana 16 - TA4 - Banca y SegurosDocument11 pagesSemana 16 - TA4 - Banca y SegurosNaomi Emely Melgarejo MontalvoPas encore d'évaluation

- Matemática Financiera NotasDocument12 pagesMatemática Financiera NotasANA DANIELA ESTRADA HERRARTE100% (1)

- Capitulo 10 GESTION FINANCIERADocument7 pagesCapitulo 10 GESTION FINANCIERAAlejandra López AlzamoraPas encore d'évaluation

- Prep y Eval de Proyectos 2022 - Inacap 05Document19 pagesPrep y Eval de Proyectos 2022 - Inacap 05Raúl SáezPas encore d'évaluation

- Beneficios FovipolDocument8 pagesBeneficios FovipolRoxana GPas encore d'évaluation

- Terminologias de Negocios Imternacionales en Ingles y EspañolDocument181 pagesTerminologias de Negocios Imternacionales en Ingles y EspañolHilda Quispe AriasPas encore d'évaluation

- Clasificación ECONÓMICA Del Gasto 22Document6 pagesClasificación ECONÓMICA Del Gasto 22Noelia De La Rosa SanchezPas encore d'évaluation

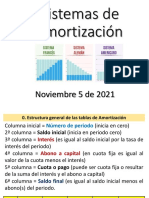

- 2021-11-05-Sistemas de AmortizacionDocument12 pages2021-11-05-Sistemas de AmortizacionLEONARDO FABIO ESGUERRA OSPINAPas encore d'évaluation

- Tarea de Matemática Financiera PlataformaDocument25 pagesTarea de Matemática Financiera PlataformaAnonymous BIXpf3e100% (1)