Vous aimerez peut-être aussi

- Barnes, Steven - Star Wars - El Alzamiento Del Imperio - Las Guerras Clon - Traición en Cestus (Revisado)Document247 pagesBarnes, Steven - Star Wars - El Alzamiento Del Imperio - Las Guerras Clon - Traición en Cestus (Revisado)MARCELO ARRIAGADA100% (1)

- Mapa Mental Cuentas de BalanceDocument1 pageMapa Mental Cuentas de BalanceDmarry A. RositasPas encore d'évaluation

- Cuentas TDocument2 pagesCuentas TElena RiiveraPas encore d'évaluation

- Ejercicios AdmDocument3 pagesEjercicios AdmNicolas Diaz EstepaPas encore d'évaluation

- Técnica Economía de FichasDocument6 pagesTécnica Economía de FichasRoma LobaPas encore d'évaluation

- Semana 7 Actividad Guía para Cifrado y Descifrado Con AESDocument8 pagesSemana 7 Actividad Guía para Cifrado y Descifrado Con AESDayanna Castiblanco50% (2)

- 035B Jude Watson - Aprendiz de Jedi Edición Especial 01 - TraicionesDocument64 pages035B Jude Watson - Aprendiz de Jedi Edición Especial 01 - TraicionesDiego PortnoyPas encore d'évaluation

- 29 aABY - Star Wars - El Planeta MisteriosoDocument173 pages29 aABY - Star Wars - El Planeta MisteriosopeterdevryesPas encore d'évaluation

- Formato Actividad Módulo 5 ContabilidadDocument2 pagesFormato Actividad Módulo 5 Contabilidadpedro jose ortiz rubio78% (9)

- Diferencias Entre El PUC Comercial y El PUC SolidarioDocument13 pagesDiferencias Entre El PUC Comercial y El PUC SolidarioDarlyn PuertasPas encore d'évaluation

- El Legado de Los Jedi - Jude WatsonDocument116 pagesEl Legado de Los Jedi - Jude WatsonJavier Hernandez DiazPas encore d'évaluation

- Arteterapia PDFDocument110 pagesArteterapia PDFRuben Alfonso Narvaez Hernandez100% (1)

- Radiomovil Dipsa Sa de CVDocument2 pagesRadiomovil Dipsa Sa de CVOmar MillanPas encore d'évaluation

- Taller - 1 de Contabilidad (Resuelto)Document1 pageTaller - 1 de Contabilidad (Resuelto)Rafael Martínez100% (7)

- Informe de Congresillo - Reportes Integrados y Su Relación Con La Contabilidad en La Dirección EstratégicaDocument9 pagesInforme de Congresillo - Reportes Integrados y Su Relación Con La Contabilidad en La Dirección EstratégicaLaura BastillaPas encore d'évaluation

- Ajuste Por Costos y Gastos Por PagarDocument2 pagesAjuste Por Costos y Gastos Por PagarEimer Ramirez100% (2)

- Copia de TALLER FINAL DIPLOMADODocument52 pagesCopia de TALLER FINAL DIPLOMADOnohemi100% (1)

- TALLER No. 4 CUENTAS CONTABLESDocument9 pagesTALLER No. 4 CUENTAS CONTABLESRoberto Briseño50% (2)

- ¿Por Qué Es Fundamental Planear en Una Entidad El Manejo de Los Ingresos, Gastos y CostosDocument1 page¿Por Qué Es Fundamental Planear en Una Entidad El Manejo de Los Ingresos, Gastos y CostosNatalia CeballosPas encore d'évaluation

- Guia 12Document8 pagesGuia 12Eivar Escobar AlzatePas encore d'évaluation

- 1305 Clientes: DescripciónDocument4 pages1305 Clientes: DescripciónvalentinaPas encore d'évaluation

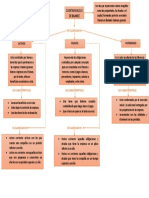

- Clasificación y Características de Las Cuentas de BalanceDocument2 pagesClasificación y Características de Las Cuentas de BalanceSandra Sanchez AlfonsoPas encore d'évaluation

- Ejercicio Saray FlorezDocument7 pagesEjercicio Saray FlorezDaniel Monterrosa0% (1)

- Guía de Aprendizaje 1 - Ferretería "Tuercas y Algo Más"Document5 pagesGuía de Aprendizaje 1 - Ferretería "Tuercas y Algo Más"Liz RodríguezPas encore d'évaluation

- Trilogía ContableDocument6 pagesTrilogía ContableVictoria VélezPas encore d'évaluation

- ContabilidadDocument3 pagesContabilidadYeiko Ostin50% (2)

- Taller Construyendo Mi EmpresaDocument2 pagesTaller Construyendo Mi EmpresaNatalye Rojas MartínezPas encore d'évaluation

- Taller 2 ContabilidadDocument5 pagesTaller 2 Contabilidadluchito45100% (4)

- Solucion Actividad 3 Cuentas ContablesDocument11 pagesSolucion Actividad 3 Cuentas ContablesANDREW130550% (2)

- Fomulario de Apertura Cuenta CorrienteDocument5 pagesFomulario de Apertura Cuenta CorrienteKroixJohan100% (2)

- Mapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena ColmenaresDocument1 pageMapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena Colmenaresmilena colmenaresPas encore d'évaluation

- Taller Sobre Los Estados FinancierosDocument2 pagesTaller Sobre Los Estados Financierosanthony otaloraPas encore d'évaluation

- Taller ContabilidadDocument11 pagesTaller ContabilidadginaPas encore d'évaluation

- Libro Seis Conta OkDocument208 pagesLibro Seis Conta OkEdison Almache80% (5)

- Reconocimiento Cuentas ContablesDocument3 pagesReconocimiento Cuentas Contablessandra morenoPas encore d'évaluation

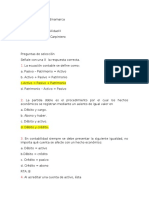

- Preguntas de Selección ContabilidadDocument4 pagesPreguntas de Selección ContabilidadLubin Hurtado100% (1)

- Clasificación de Las CuentasDocument1 pageClasificación de Las CuentasLilley PerezPas encore d'évaluation

- Taller Conceptos y Cuentas PDFDocument4 pagesTaller Conceptos y Cuentas PDFEmily Anchicoque RieraPas encore d'évaluation

- 8373ea79853adb6d Ejercicios Integral Libro Diario2015Document12 pages8373ea79853adb6d Ejercicios Integral Libro Diario2015Vekers CHPas encore d'évaluation

- Taller Guia 7 Fundamentación TributariaDocument4 pagesTaller Guia 7 Fundamentación TributariaMelany yineth Bautista RodríguezPas encore d'évaluation

- Ejercicios para El Desarrollo de HabilidadesDocument5 pagesEjercicios para El Desarrollo de HabilidadesOswaldo Bejarano75% (8)

- Asiento Entre Regimenes TributariosDocument4 pagesAsiento Entre Regimenes TributariosGeorge ArteagaPas encore d'évaluation

- Taller Aplicando El PUCDocument6 pagesTaller Aplicando El PUCMiguel MartínezPas encore d'évaluation

- Taller Analizando La Cuenta T Semana 2 RespuestasDocument6 pagesTaller Analizando La Cuenta T Semana 2 Respuestasinver bettsPas encore d'évaluation

- Ventajas y Desventajas de Los Riesgos FinancierosDocument1 pageVentajas y Desventajas de Los Riesgos FinancierosCamilo Perez MartinezPas encore d'évaluation

- Desarrollo Estudio de Caso Analizar La Información Financiera de Una OrganizaciónDocument4 pagesDesarrollo Estudio de Caso Analizar La Información Financiera de Una OrganizaciónXiimena DazaPas encore d'évaluation

- Aplicando El PUC - SENADocument5 pagesAplicando El PUC - SENAJenny Moya100% (3)

- Motivacion Del AnalistaDocument1 pageMotivacion Del AnalistaElio arroyo cantilloPas encore d'évaluation

- Construyendo Mi EmpresaDocument4 pagesConstruyendo Mi EmpresaDanny Gutierrez100% (1)

- Ejercicio de ImpuestosDocument8 pagesEjercicio de ImpuestosAnonymous fShmBSlGPas encore d'évaluation

- ACTIVIDADESDocument18 pagesACTIVIDADESEdison EFPas encore d'évaluation

- Evidencia Del Trabajo - Mapa Conceptual Ley 145 1960 y Ley 43 1990 - Maradelys BrittoDocument8 pagesEvidencia Del Trabajo - Mapa Conceptual Ley 145 1960 y Ley 43 1990 - Maradelys BrittoMaradelys BrittoPas encore d'évaluation

- Talleres de Contabilidad ResueltosDocument14 pagesTalleres de Contabilidad ResueltosWadith Antonio Rojas CruzPas encore d'évaluation

- Ejercicios en Cuenta T ActivosDocument2 pagesEjercicios en Cuenta T ActivosLetih BrùdPas encore d'évaluation

- Generalidades Del Presupuesto Empresarial en La Gerencia EstratégicaDocument25 pagesGeneralidades Del Presupuesto Empresarial en La Gerencia EstratégicaEdin Leonel Macz GonzálezPas encore d'évaluation

- Linea Del Tiempo Banca Comercial PDFDocument1 pageLinea Del Tiempo Banca Comercial PDFjuly adriana diaz lopezPas encore d'évaluation

- Autoevaluacion Unidad IDocument5 pagesAutoevaluacion Unidad IdeivisPas encore d'évaluation

- 1305 - CLIENTES UniminutoDocument10 pages1305 - CLIENTES UniminutoROSS MERY HUERTAS PRADAPas encore d'évaluation

- Cuentas Contables. Unidad 4Document2 pagesCuentas Contables. Unidad 4Yesik Apont71% (31)

- Estructura de Un Recibo de CajaDocument4 pagesEstructura de Un Recibo de CajaJuan LeónPas encore d'évaluation

- Mapa Conceptual ImpuestosDocument1 pageMapa Conceptual ImpuestosMarcela Beltran Beltran0% (1)

- Semana 4 Taller Los Estados Financieros Basicos - Contabilidad en Las OrganizacionesDocument4 pagesSemana 4 Taller Los Estados Financieros Basicos - Contabilidad en Las Organizacionesmary mantilla100% (1)

- Taller Extratutorial 3Document6 pagesTaller Extratutorial 3Angela Rocío Hurtado Aramburo100% (1)

- Contabilidad Financiera CuestionarioDocument13 pagesContabilidad Financiera CuestionarioKarla EstradaPas encore d'évaluation

- Conta Fin - Tomo 3Document50 pagesConta Fin - Tomo 3MAYKIN ALEXIS FLORES NEYRAPas encore d'évaluation

- Cuestionario 3Document3 pagesCuestionario 3Allison FloresPas encore d'évaluation

- Preguntas Eq.4Document6 pagesPreguntas Eq.4Diaz Cruz Willi-bertoPas encore d'évaluation

- Actividades para El Desarrollo de Las Competencias 30092018Document12 pagesActividades para El Desarrollo de Las Competencias 30092018Guzman Armando JorgePas encore d'évaluation

- 006 Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 03 - El Pasado Oculto PDFDocument74 pages006 Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 03 - El Pasado Oculto PDFFunes MagaPas encore d'évaluation

- William Pierce (El Cazador)Document257 pagesWilliam Pierce (El Cazador)Othalaz LssahPas encore d'évaluation

- Reseña Colonial ColombiaDocument5 pagesReseña Colonial ColombiaDaniel VelaPas encore d'évaluation

- Jose Antonio Ante La Justicia Roja Francisco Bravo Martinez PDFDocument52 pagesJose Antonio Ante La Justicia Roja Francisco Bravo Martinez PDFDaniel VelaPas encore d'évaluation

- 011 Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 08 - Ajuste de CuentasDocument73 pages011 Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 08 - Ajuste de CuentasGermán López100% (1)

- Aaron Allston - Star Wars - Liga de EspíasDocument10 pagesAaron Allston - Star Wars - Liga de EspíasRoy LoupPas encore d'évaluation

- Matthew Stower - Star Wars - EquipoDocument6 pagesMatthew Stower - Star Wars - EquipoRoy LoupPas encore d'évaluation

- Elaine Cunningham - Star Wars - El CristalDocument13 pagesElaine Cunningham - Star Wars - El CristalRoy LoupPas encore d'évaluation

- Aaron Allston - Star Wars - Sacrificio en PengalanDocument12 pagesAaron Allston - Star Wars - Sacrificio en PengalanÁlvaro Jo-Jo Junior ShabadooPas encore d'évaluation

- Karen Traviss - Star Wars - Escuadron Omega ObjetivosDocument18 pagesKaren Traviss - Star Wars - Escuadron Omega ObjetivosÁlvaro Jo-Jo Junior ShabadooPas encore d'évaluation

- Kevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 02 - La Academia de La SombraDocument137 pagesKevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 02 - La Academia de La SombraÁlvaro Jo-Jo Junior Shabadoo100% (1)

- 039 Steven Barnes - Star Wars - La ColmenaDocument39 pages039 Steven Barnes - Star Wars - La Colmena8u8ehsdfhhv88ePas encore d'évaluation

- 109 Star Wars - La Nueva Orden Jedi 02 - Marea Oscura I - OfensivaDocument226 pages109 Star Wars - La Nueva Orden Jedi 02 - Marea Oscura I - OfensivaDaniel VelaPas encore d'évaluation

- Kevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 03 - Los PerdidosDocument123 pagesKevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 03 - Los PerdidosÁlvaro Jo-Jo Junior ShabadooPas encore d'évaluation

- Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 11 - Caza LetalDocument65 pagesWatson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 11 - Caza LetalRaúl Robledo DíazPas encore d'évaluation

- Kevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 04 - Espadas de LuzDocument140 pagesKevin J. Anderson & Rebecca Moesta - Star Wars - La Nueva República - Los Jóvenes Jedi 04 - Espadas de LuzÁlvaro Jo-Jo Junior Shabadoo100% (1)

- Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 10 - El Fin de La PazDocument71 pagesWatson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 10 - El Fin de La PazÁlvaro Jo-Jo Junior Shabadoo100% (1)

- Watson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 09 - La Lucha Por La VerdadDocument77 pagesWatson, Jude - Star Wars - El Alzamiento Del Imperio - Aprendiz de Jedi 09 - La Lucha Por La VerdadÁlvaro Jo-Jo Junior Shabadoo100% (1)

- Stars Wars Libros Stars Wars Las Guerras Clon El Heroe de Cartao - Tymothy ZahnDocument57 pagesStars Wars Libros Stars Wars Las Guerras Clon El Heroe de Cartao - Tymothy Zahnapi-3748615100% (3)

- (0 ABY) Paul Danner - Star Wars - La Última ManoDocument12 pages(0 ABY) Paul Danner - Star Wars - La Última ManoAlejandro MataPas encore d'évaluation

- 060 A.C. Crispin - Star Wars - Trilogia de Han Solo 3 - Amanecer Rebelde PDFDocument186 pages060 A.C. Crispin - Star Wars - Trilogia de Han Solo 3 - Amanecer Rebelde PDFDaniel VelaPas encore d'évaluation

- 063 Timothy Zahn - Star Wars - CVC Interludio en DarkknellDocument39 pages063 Timothy Zahn - Star Wars - CVC Interludio en DarkknellDaniel VelaPas encore d'évaluation

- Paul Danner - Star Wars - Sin Desintegraciones Por FavorDocument20 pagesPaul Danner - Star Wars - Sin Desintegraciones Por FavorÁlvaro Jo-Jo Junior ShabadooPas encore d'évaluation

- 059A Kevin J. Anderson - Bane y La Perdición de Los Sith PDFDocument9 pages059A Kevin J. Anderson - Bane y La Perdición de Los Sith PDFDaniel VelaPas encore d'évaluation

- Laboratorio N4Document2 pagesLaboratorio N4Jonathan Chafloque TasaycoPas encore d'évaluation

- Trastorno de Ansiedad DiapositivasDocument12 pagesTrastorno de Ansiedad DiapositivasLAURA ALEJANDRA VIVAS GAMBOAPas encore d'évaluation

- Diplomado en Direccion de Arte para Teatro de Titeres Memorias y Ponencias Bogotiteres 2016 WebDocument102 pagesDiplomado en Direccion de Arte para Teatro de Titeres Memorias y Ponencias Bogotiteres 2016 WebNidia StellaPas encore d'évaluation

- Resumen SikaDocument4 pagesResumen SikaJose DuartePas encore d'évaluation

- Informe No.1Document5 pagesInforme No.1mariana sabogal pazPas encore d'évaluation

- Revisión de Libertad CondicionalDocument15 pagesRevisión de Libertad CondicionalAntonio RobPas encore d'évaluation

- La Mecánica de La Dominación InternaDocument2 pagesLa Mecánica de La Dominación InternaEduardo Ramirez MarcosPas encore d'évaluation

- Sesión de Aprendizaje Lectura y Escritura de Numeros Hasta El 50Document3 pagesSesión de Aprendizaje Lectura y Escritura de Numeros Hasta El 50Dannis Nayeli Manrique ChecaPas encore d'évaluation

- Linea Del Tiempo Enfermedades MentalesDocument4 pagesLinea Del Tiempo Enfermedades MentalesPamela AyusoPas encore d'évaluation

- CT6 (Autoguardado)Document31 pagesCT6 (Autoguardado)pablosanchezmax2019Pas encore d'évaluation

- Factura Transporte Comercial Excepto TaxiDocument1 pageFactura Transporte Comercial Excepto TaxiJhonatan GrPas encore d'évaluation

- 04-Unidad 03 - Ejercicio de Reforzamiento - Conocimiento y Sus TiposDocument8 pages04-Unidad 03 - Ejercicio de Reforzamiento - Conocimiento y Sus TiposJavier UcañanPas encore d'évaluation

- Examen 4º NoviembreDocument2 pagesExamen 4º NoviembreRainerys BráPas encore d'évaluation

- Análisis Económico Taller 1Document7 pagesAnálisis Económico Taller 1Brayan Batista50% (2)

- Chile y Brasil, Desafios de La Cuenca Del PacificoDocument361 pagesChile y Brasil, Desafios de La Cuenca Del PacificoFrancisco Javier Rivera IbanezPas encore d'évaluation

- Base de Datos Ames Estadistica 1Document40 pagesBase de Datos Ames Estadistica 1DianaVanegasPas encore d'évaluation

- El Silogismo y El TaoDocument15 pagesEl Silogismo y El TaoDavid RamírezPas encore d'évaluation

- LB-CK-SSS-ALL-0001 - Entrega y Recepcion Documentacion para Inicio Servicio o ContratoDocument3 pagesLB-CK-SSS-ALL-0001 - Entrega y Recepcion Documentacion para Inicio Servicio o ContratoNadia Susana Vega SaavedraPas encore d'évaluation

- 08 - Gruner El Otro en Las Ciencias SocialesDocument6 pages08 - Gruner El Otro en Las Ciencias SocialesValeriaDalMolinPas encore d'évaluation

- Criterios para Una Ética de La SexualidadDocument10 pagesCriterios para Una Ética de La SexualidadJuan PerezPas encore d'évaluation

- Estructura de Un Canal de Televisión (TELEVISIÓN)Document3 pagesEstructura de Un Canal de Televisión (TELEVISIÓN)OsmaryPas encore d'évaluation

- Prevención, Control y Uso Del Fuego en La ChiquitaníaDocument12 pagesPrevención, Control y Uso Del Fuego en La ChiquitaníaLuis AngelPas encore d'évaluation

- Investigacion FisicaDocument5 pagesInvestigacion Fisicasheny juarezPas encore d'évaluation

- Determinación de La Constante Elástica para El Oscilador MasaDocument5 pagesDeterminación de La Constante Elástica para El Oscilador MasaEmerson CarranzaPas encore d'évaluation

- 2b Dimensionamiento de Protecciones Eléctricas para Aun Motor EléctricoDocument29 pages2b Dimensionamiento de Protecciones Eléctricas para Aun Motor EléctricoIvan RojasPas encore d'évaluation