Vous aimerez peut-être aussi

- Las Niff para PymesDocument8 pagesLas Niff para PymesJose Ramos FloresPas encore d'évaluation

- Condiciones para Aplicar Las NIIFDocument3 pagesCondiciones para Aplicar Las NIIFCésar Torres GálvezPas encore d'évaluation

- NIIF para Pymes en Perú - Alex CuzcanoDocument52 pagesNIIF para Pymes en Perú - Alex CuzcanoJOEL IVAN CRUZ ROJASPas encore d'évaluation

- Niifpymecon El Contasis ConversionDocument53 pagesNiifpymecon El Contasis ConversionHernan BellidoPas encore d'évaluation

- Alfredo Ruben Saavedra RodriguezDocument25 pagesAlfredo Ruben Saavedra RodriguezAldair Zea CordovaPas encore d'évaluation

- NIIF para PymesDocument4 pagesNIIF para PymesJose Ramos FloresPas encore d'évaluation

- Introduccion y NIIfs en El EcuadorDocument15 pagesIntroduccion y NIIfs en El EcuadorAndres GonzalezPas encore d'évaluation

- NIIF para PYMES PDFDocument2 pagesNIIF para PYMES PDFFrancisco Igor Espiritu OrellanaPas encore d'évaluation

- Régimen Tributario para Mypes ...Document48 pagesRégimen Tributario para Mypes ...Yajayra Lesly Hereña JimenezPas encore d'évaluation

- Marco Legal de Las NiifDocument1 pageMarco Legal de Las NiifGustavo Lopez LachiPas encore d'évaluation

- 1plan Contable Empresarial PIURADocument29 pages1plan Contable Empresarial PIURAAaron MartinezPas encore d'évaluation

- Dinamica Plan Contable EmpresarialDocument189 pagesDinamica Plan Contable EmpresarialEDUARDO PURIZAGAPas encore d'évaluation

- Plan Contable EmpresarialDocument29 pagesPlan Contable EmpresarialTomas Rios TrigosoPas encore d'évaluation

- Exposicion Grupo Verde - Plan Contable GeneralDocument14 pagesExposicion Grupo Verde - Plan Contable GeneralEduardo FlorianPas encore d'évaluation

- Cont 05 Plan Contable Grnal EmpresarialDocument189 pagesCont 05 Plan Contable Grnal EmpresarialOscar CastroPas encore d'évaluation

- Pcge 29 DiapositivasDocument29 pagesPcge 29 DiapositivasNancy NavarroPas encore d'évaluation

- Regímenes Tributarios e IgvDocument7 pagesRegímenes Tributarios e IgvRosa maria Choqquemamani hanccoPas encore d'évaluation

- Introducción a las NIIF para empresas ecuatorianasDocument32 pagesIntroducción a las NIIF para empresas ecuatorianaskeyla alvaradoPas encore d'évaluation

- PCGEgeneralidadesDocument21 pagesPCGEgeneralidadescarlosPas encore d'évaluation

- Presentación PGC TEMARIODocument14 pagesPresentación PGC TEMARIONoelia RamírezPas encore d'évaluation

- Apunte de ContabilidadDocument46 pagesApunte de ContabilidadElianaVejarQuezadaPas encore d'évaluation

- NIIF en Perú y empresas no emisorasDocument8 pagesNIIF en Perú y empresas no emisorasEsthercita MachacaPas encore d'évaluation

- Plan Contable General EmpresarialDocument4 pagesPlan Contable General EmpresarialSergio HernandezPas encore d'évaluation

- TRANSICION A LA NIIF PARA LAS PYMES-version 2Document2 pagesTRANSICION A LA NIIF PARA LAS PYMES-version 2Yurielka Y. Monterrey G.Pas encore d'évaluation

- Artículos Del Reglamento de Aplicación de NIIF COMPLETAS yDocument5 pagesArtículos Del Reglamento de Aplicación de NIIF COMPLETAS yMery RiveraPas encore d'évaluation

- Contabilidad SimplificadaDocument5 pagesContabilidad SimplificadaNoticiero del Contador100% (2)

- Economia y Contabilidad CONTABILIDAD 2022 3Document45 pagesEconomia y Contabilidad CONTABILIDAD 2022 3chicllosaPas encore d'évaluation

- Proceso de Adopcion de Normas InternacionalesDocument9 pagesProceso de Adopcion de Normas InternacionalesabigailPas encore d'évaluation

- Nic y Niif en El PeruDocument19 pagesNic y Niif en El PeruEmilio Augusto Palacios Martinez100% (3)

- ¿Qué Importancia Tiene El Plan Contable General EmpresarialDocument1 page¿Qué Importancia Tiene El Plan Contable General Empresarial_rhc_Pas encore d'évaluation

- Estados Financieros-1Document3 pagesEstados Financieros-1Ana Cecilia Pizarro DamiánPas encore d'évaluation

- Mype TributacionDocument10 pagesMype TributacionAndrea Vargas QuispePas encore d'évaluation

- Semana 4 Liquidacion Igv RentaDocument41 pagesSemana 4 Liquidacion Igv RentaEduardo VicuñaPas encore d'évaluation

- Evolucion Del Plan Contable en El PeruDocument5 pagesEvolucion Del Plan Contable en El PeruWaldo Frank43% (7)

- Ajustes_convergencia_NIIF_PymesDocument6 pagesAjustes_convergencia_NIIF_Pymes:v :vPas encore d'évaluation

- Informacion RÉGIMEN MYPE TRIBUTARIODocument6 pagesInformacion RÉGIMEN MYPE TRIBUTARIORoxii Flor Bello CernaPas encore d'évaluation

- Implementación de Las NIIF y Las NIC para La Adopción de NIIF Por Primera Vez Con Base en La Ley 1314 de 2009Document5 pagesImplementación de Las NIIF y Las NIC para La Adopción de NIIF Por Primera Vez Con Base en La Ley 1314 de 2009Carolina DianaPas encore d'évaluation

- Informe de Control Interno ACTIVO FIJODocument15 pagesInforme de Control Interno ACTIVO FIJOsyhidalnu100% (1)

- NIIF o NIFDocument12 pagesNIIF o NIFjhonier elianPas encore d'évaluation

- Ejemplo 1era Adopción NIIF para PYMEDocument26 pagesEjemplo 1era Adopción NIIF para PYMEMarco Antonio Acevedo Valladares100% (1)

- 9110B4A7-BDB3-412C-84AC-01EE6D960B4DDocument5 pages9110B4A7-BDB3-412C-84AC-01EE6D960B4DLarisaLaly92Pas encore d'évaluation

- I Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesDocument56 pagesI Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesCarlos Bartolome Ramirez50% (2)

- PCGE Oficial 2019Document312 pagesPCGE Oficial 2019Misael Rabanal Alva75% (4)

- 01 Ra 31 Tipos de ContribuyentesDocument10 pages01 Ra 31 Tipos de ContribuyentesLuis SandovalPas encore d'évaluation

- Pcge SeminarioDocument54 pagesPcge SeminarioAngel Vilca poloPas encore d'évaluation

- Adopción Por Primera Vez de Las NIIFDocument48 pagesAdopción Por Primera Vez de Las NIIFjulio_pijoPas encore d'évaluation

- Empresas obligadas a llevar registro de inventario y costosDocument2 pagesEmpresas obligadas a llevar registro de inventario y costosfranzoPas encore d'évaluation

- Causisticas ContablesDocument11 pagesCausisticas Contablescontabilidad2bPas encore d'évaluation

- El Principio de Devengado y Los Gastos e Ingresos Diferodos PDFDocument5 pagesEl Principio de Devengado y Los Gastos e Ingresos Diferodos PDFpioneritoPas encore d'évaluation

- Perú EyDocument70 pagesPerú EyJuan BoloPas encore d'évaluation

- Tema 3Document12 pagesTema 3Yago ViñasPas encore d'évaluation

- Antecedentes Nivel InternacionalDocument7 pagesAntecedentes Nivel InternacionalosilisPas encore d'évaluation

- Beneficios RMTDocument35 pagesBeneficios RMTfenixrich100% (1)

- RMT beneficios para MYPES que desean cambiar de régimenDocument34 pagesRMT beneficios para MYPES que desean cambiar de régimenWilmer Leon SandovalPas encore d'évaluation

- NIIF para PYMES - Resumen de Diferencias ClaveDocument2 pagesNIIF para PYMES - Resumen de Diferencias Clavepedrop1023100% (1)

- Plan Contable y Dinámica Del Activo Disponible y ExigibleDocument16 pagesPlan Contable y Dinámica Del Activo Disponible y ExigibleDavid Tarriillo DiazPas encore d'évaluation

- Modulo IDocument127 pagesModulo IMáximo Cisneros PiantoPas encore d'évaluation

- Régimen de incorporación fiscal. 2015: Personas físicasD'EverandRégimen de incorporación fiscal. 2015: Personas físicasÉvaluation : 5 sur 5 étoiles5/5 (1)

- Solicito Permiso de Viaje Ramon CastillaDocument1 pageSolicito Permiso de Viaje Ramon CastillaRossana Romero EodriguezPas encore d'évaluation

- REPROGRAMACION DE INSTRUCTIVA - Over Gambini HuamanDocument2 pagesREPROGRAMACION DE INSTRUCTIVA - Over Gambini HuamanRossana Romero EodriguezPas encore d'évaluation

- Arraygo 2018Document2 pagesArraygo 2018Rossana Romero EodriguezPas encore d'évaluation

- Acta de Instalacion Del Comité Electoral 2014Document2 pagesActa de Instalacion Del Comité Electoral 2014Rossana Romero EodriguezPas encore d'évaluation

- Minuta de CompraDocument2 pagesMinuta de CompraRossana Romero Eodriguez100% (1)

- Contrato de ArrendamientoDocument4 pagesContrato de ArrendamientoRossana Romero EodriguezPas encore d'évaluation

- Aprobación reglamento electoral Galería Capon CenterDocument1 pageAprobación reglamento electoral Galería Capon CenterRossana Romero EodriguezPas encore d'évaluation

- Contrato ValenciaDocument3 pagesContrato ValenciaRossana Romero EodriguezPas encore d'évaluation

- Contrato de Arrendamiento-VilcaDocument2 pagesContrato de Arrendamiento-VilcaRossana Romero EodriguezPas encore d'évaluation

- Expediente Carta NotarialDocument2 pagesExpediente Carta NotarialRossana Romero EodriguezPas encore d'évaluation

- Acta de Proclamacion y Jurament Acion 2222222222Document1 pageActa de Proclamacion y Jurament Acion 2222222222Rossana Romero EodriguezPas encore d'évaluation

- Expedinete DiazDocument1 pageExpedinete DiazRossana Romero EodriguezPas encore d'évaluation

- Contrato de Arrendamiento Comercial-BERTODocument3 pagesContrato de Arrendamiento Comercial-BERTORossana Romero EodriguezPas encore d'évaluation

- Mod Poder Administracion de InmuebleDocument1 pageMod Poder Administracion de InmuebleRossana Romero EodriguezPas encore d'évaluation

- s22 Prim 4 Guia Dia 3 1Document4 pagess22 Prim 4 Guia Dia 3 1Rossana Romero EodriguezPas encore d'évaluation

- Contrato de Terminacion de Vínculo LaboralDocument2 pagesContrato de Terminacion de Vínculo LaboralRossana Romero EodriguezPas encore d'évaluation

- Contrato de Arrendamiento de Tienda-Carmen ReyesDocument2 pagesContrato de Arrendamiento de Tienda-Carmen ReyesRossana Romero EodriguezPas encore d'évaluation

- Demanda de Tenencia y CustodiaDocument3 pagesDemanda de Tenencia y CustodiaRossana Romero EodriguezPas encore d'évaluation

- Miguel AngelDocument1 pageMiguel AngelRossana Romero EodriguezPas encore d'évaluation

- Solicito Rehabilitacion 19-08Document2 pagesSolicito Rehabilitacion 19-08jadhe_14Pas encore d'évaluation

- Adjunto depósito judicial por devengados de pensión alimenticiaDocument1 pageAdjunto depósito judicial por devengados de pensión alimenticiaRossana Romero EodriguezPas encore d'évaluation

- Solicito Abogado Defensor de OficioDocument1 pageSolicito Abogado Defensor de OficioRossana Romero Eodriguez100% (1)

- GUSTAVODocument1 pageGUSTAVORossana Romero EodriguezPas encore d'évaluation

- Contrato Privado Servicios No Profesionales 01Document2 pagesContrato Privado Servicios No Profesionales 01Rossana Romero EodriguezPas encore d'évaluation

- Expediente 09642-2009 13octubreDocument3 pagesExpediente 09642-2009 13octubreRossana Romero EodriguezPas encore d'évaluation

- Bajo Apercibimiento Por AlimentosDocument1 pageBajo Apercibimiento Por AlimentosRossana Romero EodriguezPas encore d'évaluation

- Anulacion Del Sistema Del Siaft - LeopoldoDocument1 pageAnulacion Del Sistema Del Siaft - LeopoldoRossana Romero EodriguezPas encore d'évaluation

- Carta de Renuuncia 2016Document1 pageCarta de Renuuncia 2016Rossana Romero EodriguezPas encore d'évaluation

- Solicito Se Haga Entrega de Deposito Judicial UchuyaDocument1 pageSolicito Se Haga Entrega de Deposito Judicial UchuyaRossana Romero EodriguezPas encore d'évaluation

- Anulacion Del Sistema Del Siaft - LeopoldoDocument1 pageAnulacion Del Sistema Del Siaft - LeopoldoRossana Romero EodriguezPas encore d'évaluation

- Directiva de Fondo Interno 000192-2018Document182 pagesDirectiva de Fondo Interno 000192-2018HaiverCardenasPas encore d'évaluation

- Economia Fiscal y MonetariaDocument3 pagesEconomia Fiscal y MonetariaNelsobn MirandaPas encore d'évaluation

- CURSO CONTABILIDAD GENERALDocument2 pagesCURSO CONTABILIDAD GENERALWilneidy Sotillo0% (1)

- Practica 3 Pasivos, Contabilidad Financiera IiDocument3 pagesPractica 3 Pasivos, Contabilidad Financiera IiOSCAR SANCHEZ CONTRERASPas encore d'évaluation

- Oficio de Solicitud de InformaciónDocument1 pageOficio de Solicitud de InformaciónJose Manuel Cigarrero RuizPas encore d'évaluation

- Evaluaciones Contabilidad de ActivosDocument179 pagesEvaluaciones Contabilidad de Activosseminario 10% (1)

- Indicadores FinancierosDocument18 pagesIndicadores FinancierosjonatanPas encore d'évaluation

- Administración de emprendimientos: recursos, funciones y conceptos claveDocument4 pagesAdministración de emprendimientos: recursos, funciones y conceptos claveAlexandra EspinozaPas encore d'évaluation

- CuestionarioDocument3 pagesCuestionariotatiana pulido florezPas encore d'évaluation

- Megalodon Definitivo Full CTRL+F de IngecoDocument953 pagesMegalodon Definitivo Full CTRL+F de IngecoFrancis InchePas encore d'évaluation

- Sesión 07 Matefin Adm Anualidades o Rentas Vencidas, Anticipadas y Diferidas 2023-01Document33 pagesSesión 07 Matefin Adm Anualidades o Rentas Vencidas, Anticipadas y Diferidas 2023-01Erica ArmasPas encore d'évaluation

- Trabajo Final Impuesto de SociedadesDocument7 pagesTrabajo Final Impuesto de Sociedadesjlb121211% (9)

- Diagnóstico organizacional UCCDocument3 pagesDiagnóstico organizacional UCCJose RubioPas encore d'évaluation

- ACTIVIDAD No 3 Contabilidad II-1Document12 pagesACTIVIDAD No 3 Contabilidad II-1alla yudaPas encore d'évaluation

- Informe de Residente N 0028 Asignacion Presupuestal AbrilDocument17 pagesInforme de Residente N 0028 Asignacion Presupuestal AbrilEliot Muñoz CuroPas encore d'évaluation

- PucDocument5 pagesPucLorena Piedad Ortiz GomezPas encore d'évaluation

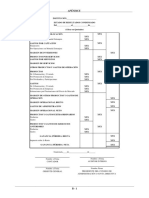

- Apendice BDocument1 pageApendice BJason GonzalezPas encore d'évaluation

- Balance general de la empresa COLOR S.ADocument14 pagesBalance general de la empresa COLOR S.AMelania SGPas encore d'évaluation

- Informe Canje Deuda Argentina ConoSur PDFDocument9 pagesInforme Canje Deuda Argentina ConoSur PDFMariano Javier DenegriPas encore d'évaluation

- EP5 Análisis Financiero para La Toma de Decisiones-1Document29 pagesEP5 Análisis Financiero para La Toma de Decisiones-1BETZAPas encore d'évaluation

- Tarea Punto de Equilibrio y ApalancamientoDocument3 pagesTarea Punto de Equilibrio y Apalancamientook0% (1)

- Historia de Los Ratios FinancierosDocument26 pagesHistoria de Los Ratios FinancierosPatricia Cornejo100% (1)

- GIMTT U5 Virginia Masava ARDocument6 pagesGIMTT U5 Virginia Masava ARProducciones MazFelPas encore d'évaluation

- Tesis de Caja Tacna Agencia IlaveDocument19 pagesTesis de Caja Tacna Agencia IlaveMary Ivett MilagrosPas encore d'évaluation

- Patrimonio ExpoDocument14 pagesPatrimonio ExpoROBERT AYQUIPAPas encore d'évaluation

- Cargas DiferidasDocument52 pagesCargas DiferidasDavid75% (8)

- Bectek Contratistas S.A.CDocument36 pagesBectek Contratistas S.A.CAlejandro MedinaPas encore d'évaluation

- Adm. Financiera InternacionalDocument18 pagesAdm. Financiera InternacionalGabriel Rodriguez RochaPas encore d'évaluation

- 4.-Inventarios Año 2022Document2 pages4.-Inventarios Año 2022Katita PerhezPas encore d'évaluation

- Def y Ob de ContabilidadDocument2 pagesDef y Ob de ContabilidadTau MinPas encore d'évaluation