Vous aimerez peut-être aussi

- Ejemplo de Pei de La UnhevalDocument4 pagesEjemplo de Pei de La UnhevalLa Ley Dever CarpauPas encore d'évaluation

- DFBGFBDocument32 pagesDFBGFBJose Maria Claudio PintoPas encore d'évaluation

- Plan Estrategico Institucional - PeiDocument17 pagesPlan Estrategico Institucional - PeiLa Ley Dever CarpauPas encore d'évaluation

- Plan de Desarollo Concertado HcoDocument12 pagesPlan de Desarollo Concertado HcoLa Ley Dever CarpauPas encore d'évaluation

- Planeamiento Estratégico Institucional-PEIDocument12 pagesPlaneamiento Estratégico Institucional-PEILa Ley Dever CarpauPas encore d'évaluation

- Planilla Van Can 2022 11Document2 pagesPlanilla Van Can 2022 11La Ley Dever CarpauPas encore d'évaluation

- Teoria Política y Gobernabilidad - Clase 1Document13 pagesTeoria Política y Gobernabilidad - Clase 1La Ley Dever CarpauPas encore d'évaluation

- TRABAJODocument1 pageTRABAJOLa Ley Dever CarpauPas encore d'évaluation

- ReporteDocument1 pageReporteLa Ley Dever CarpauPas encore d'évaluation

- El Arte EroticoDocument25 pagesEl Arte EroticoIrwing Flores Bustinza100% (4)

- Recetario Pastas VeganasDocument7 pagesRecetario Pastas VeganasLa Ley Dever CarpauPas encore d'évaluation

- Solicitud A La Facultad 2020Document1 pageSolicitud A La Facultad 2020La Ley Dever CarpauPas encore d'évaluation

- Lista de Ganadores - PDF - V 1657902619Document5 pagesLista de Ganadores - PDF - V 1657902619La Ley Dever CarpauPas encore d'évaluation

- TrabajoDocument8 pagesTrabajoLa Ley Dever CarpauPas encore d'évaluation

- Luis Alejandro Toledo Ramírez - Meritorio 01 Sistema Dualista 2018 MAYORIZADODocument32 pagesLuis Alejandro Toledo Ramírez - Meritorio 01 Sistema Dualista 2018 MAYORIZADOLa Ley Dever CarpauPas encore d'évaluation

- Incore 2021 Final VFDocument104 pagesIncore 2021 Final VFPepito JaraPas encore d'évaluation

- Total Programas 122019Document168 pagesTotal Programas 122019SkyblackPeruPas encore d'évaluation

- Transformaciones Cualitativas de Las Tareas AdministrativasDocument2 pagesTransformaciones Cualitativas de Las Tareas AdministrativasLa Ley Dever CarpauPas encore d'évaluation

- ESTRUCTURA Analisis FODADocument4 pagesESTRUCTURA Analisis FODALa Ley Dever CarpauPas encore d'évaluation

- PDFDocument23 pagesPDFMary Elfìhè RaygozaPas encore d'évaluation

- Certificados Combinar CorrspondenciaDocument1 pageCertificados Combinar CorrspondenciaLa Ley Dever CarpauPas encore d'évaluation

- Boleta de PagoDocument2 pagesBoleta de PagoLa Ley Dever CarpauPas encore d'évaluation

- Carreras ProfesionalesDocument47 pagesCarreras ProfesionalesMelany Quispe ArapaPas encore d'évaluation

- Trabajo Qali WarmaDocument12 pagesTrabajo Qali WarmaLa Ley Dever CarpauPas encore d'évaluation

- Las Opiniones Se RespetanDocument3 pagesLas Opiniones Se RespetanLa Ley Dever CarpauPas encore d'évaluation

- Capitulo V TesisDocument7 pagesCapitulo V TesisLa Ley Dever CarpauPas encore d'évaluation

- CARATULADocument2 pagesCARATULALa Ley Dever CarpauPas encore d'évaluation

- NacionDocument2 pagesNacionLa Ley Dever CarpauPas encore d'évaluation

- SIGNIFICADOSDocument8 pagesSIGNIFICADOSLa Ley Dever CarpauPas encore d'évaluation

- DedicatoriaDocument1 pageDedicatoriaLa Ley Dever CarpauPas encore d'évaluation

- Actividad 3 Sena Recursos HumanosDocument2 pagesActividad 3 Sena Recursos HumanosJose Alfredo BohorquezPas encore d'évaluation

- Estatutos Asociacion de Albañiles de San DiegoDocument21 pagesEstatutos Asociacion de Albañiles de San DiegoJOSE LUIS DIAZDIAZ100% (5)

- Fusion de SociedadesDocument107 pagesFusion de SociedadesErik Ruiz100% (3)

- Actividad 1 Material Sociedades MercantilesDocument7 pagesActividad 1 Material Sociedades MercantilesCristina JustinianoPas encore d'évaluation

- Sociedad An0nima Nuestra Tierra S.ADocument9 pagesSociedad An0nima Nuestra Tierra S.ASandy Ramirez0% (1)

- Ordenanza Del Impuesto Sobre Juegos y Apuestas Licitas PDFDocument33 pagesOrdenanza Del Impuesto Sobre Juegos y Apuestas Licitas PDFarnaldo lunarPas encore d'évaluation

- Miquelina Olivieri 2020Document18 pagesMiquelina Olivieri 2020Nicolás Pájaro MorenoPas encore d'évaluation

- Entorno Legal de La EmpresaDocument12 pagesEntorno Legal de La EmpresaYahel Flores VerdugoPas encore d'évaluation

- MARCOS MEDINA NETPORT TerminadoDocument7 pagesMARCOS MEDINA NETPORT TerminadoAlberto Rafael AtencioPas encore d'évaluation

- Facultades de AduanasDocument22 pagesFacultades de AduanassayraPas encore d'évaluation

- Estructura de Las Sociedades MercantilesDocument10 pagesEstructura de Las Sociedades MercantilesJakov OviedoPas encore d'évaluation

- Estatutos Sociales Vigentes Grupo Televisa EsDocument69 pagesEstatutos Sociales Vigentes Grupo Televisa EsAlexis RosalesPas encore d'évaluation

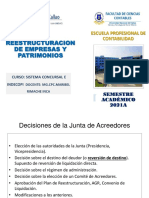

- Sesion 10 Reestructuracion, Quiebra, y Administracion TemporalDocument22 pagesSesion 10 Reestructuracion, Quiebra, y Administracion TemporalPercy EgocheagaPas encore d'évaluation

- Contrato de Cuentas en ParticipaciónDocument13 pagesContrato de Cuentas en Participaciónyasiry BaqueroPas encore d'évaluation

- Modelo de Subcontratacion de ObraDocument10 pagesModelo de Subcontratacion de ObraAlberto0% (1)

- UNIDAD I Aspectos Generales de La Empresa MercantilDocument58 pagesUNIDAD I Aspectos Generales de La Empresa MercantilAngeles gonzalez valdezPas encore d'évaluation

- RPTA CASO PRACTICO U3 Derecho Mercantil y de SociedadesDocument6 pagesRPTA CASO PRACTICO U3 Derecho Mercantil y de SociedadesFelipe Aguilar GPas encore d'évaluation

- AdesurDocument14 pagesAdesurtotePas encore d'évaluation

- Boletín - Oficial - 2.010 11 04 SociedadesDocument40 pagesBoletín - Oficial - 2.010 11 04 SociedadesalejandrorfbPas encore d'évaluation

- Acta Constitutiva Estatutos Sociales de La Asociación CivilDocument7 pagesActa Constitutiva Estatutos Sociales de La Asociación Civilesmir emilioPas encore d'évaluation

- Sociedad Mercantil. Su Concepto. La Ley General de Sociedades MercantilesDocument1 pageSociedad Mercantil. Su Concepto. La Ley General de Sociedades MercantilesfilipoPas encore d'évaluation

- Acta Junta Extraordinaria de Accionistas Modif EtosDocument16 pagesActa Junta Extraordinaria de Accionistas Modif Etostatanoo7100% (1)

- Estatutos Zain Dezagun (1992)Document12 pagesEstatutos Zain Dezagun (1992)Zain Dezagun UrdaibaiPas encore d'évaluation

- Actividad2 - Bases Jurídicas y MercantilesDocument5 pagesActividad2 - Bases Jurídicas y MercantilesMaría de Jesús Soto SotoPas encore d'évaluation

- Contabilidad Intermedia I - 2013 IiDocument77 pagesContabilidad Intermedia I - 2013 IiIngrid LevanoPas encore d'évaluation

- ActasDocument18 pagesActasCristian Juega MartinezPas encore d'évaluation

- DL 15516 Ley de Entidades Aseguradoras 1978Document62 pagesDL 15516 Ley de Entidades Aseguradoras 1978Claudio CondoriPas encore d'évaluation

- Ley de Cooperativas EcuadorDocument13 pagesLey de Cooperativas EcuadorAce_airPas encore d'évaluation

- Apelacion de Resolucion Que Aprueba LiquidacionDocument8 pagesApelacion de Resolucion Que Aprueba LiquidacionLuis Alberto Carlos Pascual100% (5)

- Capital FijoDocument2 pagesCapital Fijosergio moreno ordoezPas encore d'évaluation